绿茶集团是不是一道三尺栏的算术题?

$绿茶集团(06831)$ 因之前去绿茶餐厅吃过工作餐以及在没时间做饭时候的家庭餐,所以从绿茶一上市就开始关注和深入的了解,但由于上市初期的大涨以及未开通港股账户,短暂的放弃了。解决完港股账户以及公司公布完2025年年度业绩报告,又开始重新思考,自己是不是放弃了一家确定性较高,成长性较高,有叙事空间的价值股?

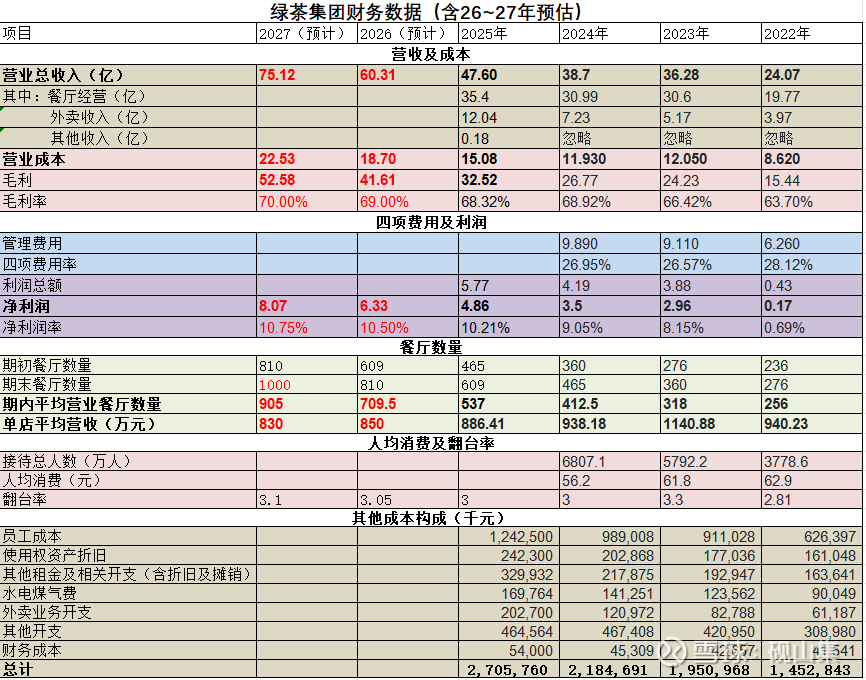

确定性:作为一家极具性价比(菜品品质,就餐环境以及客单价)的餐厅,绿茶集团完全可以归纳为必选消费类,从招股书看出,除了疫情期间有明显影响以外,其余年份基本上能保持相对稳定的经营。详下表:

短期成长性:根据管理层2026年新开门店预测,2026年新开200家以上,净增门店数量180~190家,从2025年新开店数量来看,这个目标较为合理,同理给与2027年保守估计相同的新增店铺数量预估;再加上新开店铺坪效大幅提高,密集开店策略提高供应链效率降低成本,综合给与2026和2027年净利润6.33亿和8.07亿的预估。

未来成长天花板:1、印象中是招股书中有披露,中国内地适合开店的商业中心大概有2000家以上,我不想考虑终局那么长远,只考虑短期内(5年以内)中国内地能够快速开店总数1500家左右,同时考虑在这个开店数量下密坪效和翻台率下降不明显,以及密集开店带来的营业成本率和其他费用率降低,综合考虑未来5年内净利润仍能保持10%以上。2、出海,作为一家非常有中国特色的休闲餐厅,以及根据2025年海外开店情况,个人对公司出海还是非常看好,至少在东南亚这些文化相近的地方还是非常看好的。当然海外最终开店数量还有待进一步验证,海外终局数量暂时给与国内开店数量10%~15%的保守预估。但也完全可以有更广阔的梦想,随着国家的强大,中国文化越来越得到世界的认同,未来发展成中国的麦当劳也不是没有可能![]() 。

。

估值:对于这样一家经营稳定,有不错的成长性,不用考虑存货影响,也几乎不用考虑应收账款,现金流非常好,股东回报意识高(上市第一年分红率就有60%左右)的公司,应该怎样评估他的内在价值呢?说实话,对于用多年后市盈率的方法去评估他,完全没有信心去拍这个脑袋。很多人曾经都有一个自己开餐厅的梦想(包括自己),有些人也确实付诸实施了,但大部分以投资为目的开餐厅的人均以失败告终,究其原因,就是有绿茶这样极致性价比的餐厅存在,餐饮行业看似最适合普通人创业的简单生意,实则复杂,对人的耐心,吃苦耐劳的精神以及个人综合经验要求非常高。但现在有这么一家公司拉你入伙开餐饮店,新开店的回本周期12个月多一点的,三年后每年大概率能取得20%以上的投资分红(不考虑股价上涨),是否愿意去投资呢?为了曾经的梦想,我愿意在公司10PE以下快速投入10%左右的资金,未来股价如果跌回前期低点,我更愿意投入最多20%的资金去实现曾经的梦想。