套住了再研究之剑桥科技

今天吹一吹剑桥,先说结论,最晚10.30三季报以后到300亿市值,明年500亿市值,这是雪球老师们的共识,直接照搬了。

开吹

一:看图

四响炮启动,比双响炮还多两响,这您受得了吗。看涨停时间,基本和中际旭创、新易胜前后脚,或者是这俩大哥大涨当天涨停的,说明资金认可剑桥科技的正统光模块属性,不是什么概念股,出身没问题,四弟,是你吗,我直呼易中天桥。

二:展望

8.1小作文【剑桥科技】2026年业绩增速最快光模块公司

剑桥科技ALLin800G光模块,思科和北美云厂将驱动剑桥科技800G光模块持续放量。思科下游AI客户包括微软、xAI、OracIe、TESLA、沙特超算中心、AWS等,其中Oracle在7月初宣布签署了一份300亿美元的云服务协议,我们预计思科2025年和2026年800G光模块需求约100万只和250-300万只。剑桥科技作为思科核心供应商,有望深度受益于思科放量趋势,此外北美核心云厂商也有望在未来为剑桥科技贡献重要增量。我们预计剑桥科技2025年光模块出货量120+万只(60+万只800G和50-60万只其它)、2026年光模块出货量250-300万只(250+万只800G和50万只其它)

投资建议:我们预计剑桥科技2025和2026年光模块收入15-20亿和60-70亿元,光模块业务净利润约3+亿元和12-15亿元净利润。因此,我们预计剑桥科技2025年和2026年合计净利润4-5亿元和15亿+元。剑桥科技作为2026年业绩增速最快的光模块公司,市值仅140亿,维持重点推荐!

买前粗略观察,买后逐字分析。

段子里说明年250-300万只光模块。

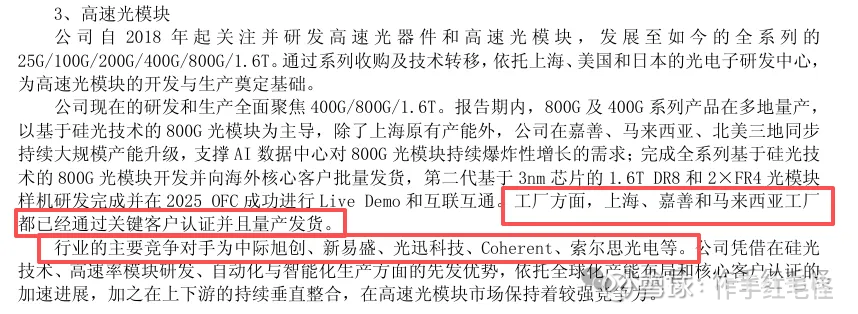

查询了中报,并没有夸大,中报明确描述仅上海和嘉善工厂就有年化200万只800G光模块,更别说还有马来西亚工厂,竞争对手对标中际旭创和新易盛等。

下半年即可批量发货,预计三季报会有业绩贡献,四季报爆发。

当然,懂的人已经在中报先进去了,后知后觉的等三、四季度净利润断层。

三:前世今生

剑桥科技在23年AI爆发之初做过光模块龙头,我也炒作过,凭记忆是净利润断层,一个季度干了一个亿好像是,然后拍计算器,年化四亿,当时不到五十亿的市值。

后来为什么没出业绩我也没关注,毕竟我是短线选手,只会先透支了再说,一地鸡毛之后不会关注。

现在看来是客户验证用了两年,起了个大早赶了个晚集,还好终于通过了认证,总算能喝点汤,后面还有1.6T等技术储备,总不能再落后太多吧,应该能同台竞技了。

听老师们说是JDM,以销定产,公司敢这么激进扩产,年化200万只800G光模块起步,也证明段子里的业绩预测基本不会有太大问题。

那么明年15亿利润有保证,今年下半年产能爬坡,会陆续释放利润,最早三季报能看到拐点,年报大爆发。

计算器按冒烟的话,明年17亿利润可预期,2亿传统业务+15亿光模块。还有什么比这更有确定性,现在只有170亿市值,估值仅仅10倍,打个折也只有12倍,扩产最激进,增速最快,又是一个机油共振的好票。

希望重振23年荣光!