国芯科技(1)——一家非常舍得的公司

本人不懂信息技术,以下文字如有信息技术专业问题,请自动略过。

国芯科技超募上市,手握二十多亿现金,果然就成了一家非常舍得的芯片设计公司。

一、舍得研发

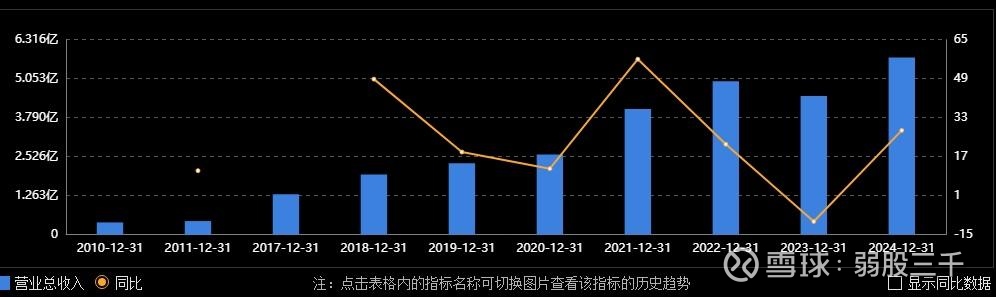

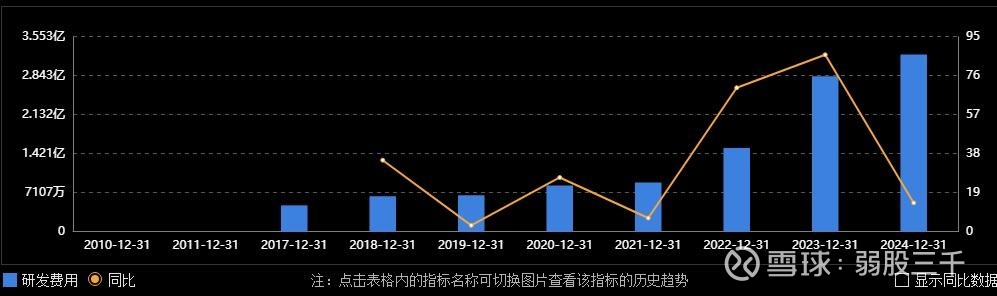

上市五年,年收入增长总体平稳,目前还没超过6亿。

但从来没有忽略过研发,近三年基本是超过营业收入的50%,甚至是2025年前三季度研发投入能达到营业收入的90%以上。

持续高强度的研发,意味着后续年份会来到高水平的营业收入。

二、舍得投资

查询了一下,公司体外投资共十多家产业相关公司。

这些参股公司的行业地位一般较佳、质地很好,姑且不考虑他们后续或许会成功上市,至少可以说明:国芯科技对芯片设计这个产业的服务性理解,能够沉进服务一线、调研需求、开发产品。

这些投资,代表了国芯科技对下游行业的深刻理解,也就保障了研发的产品具有市场潜力。

三、舍得套保

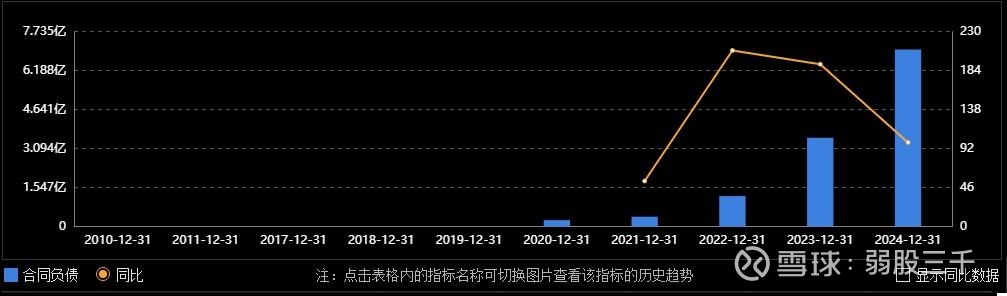

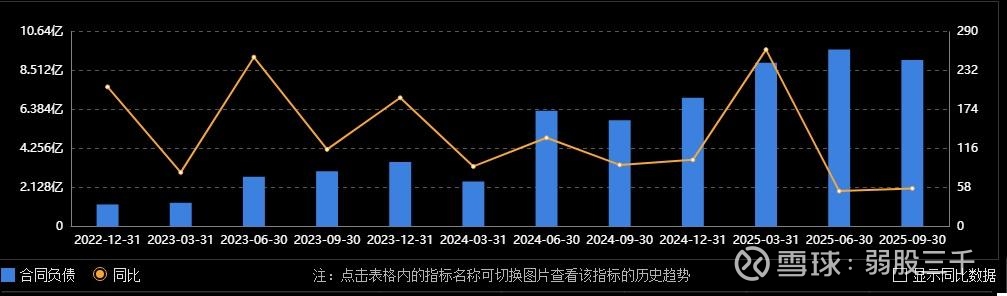

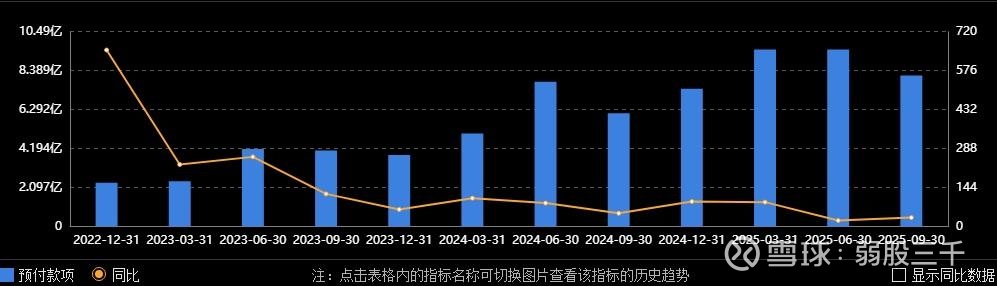

一般刚接触国芯科技,就会被他近年相对比较高额的合同负债所吸引。

到了2025年,甚至超过9亿多。

合同负债,意味着同下游签订了供货协议、有了预收账款,也就是意味着未来的营业收入。但国芯科技很舍得,并没有把这近十亿的资金用着理财,去赚点财务费用,而是转手就去下单,转成了预付账款。

这是很多公司做不到的。预付账款这时候就类似是期货中套期了。这实在是太重要、太明智了!

最近都在说存储芯片涨价,根本原因是什么呢?其实前几年,也出现过汽车缺芯的情况,又是什么原因呢?其实原因都是一样的:因为存储芯片、汽车芯片没有提前下订单,等发现有需求了,去下订单时,晶圆厂的产线已经被其他芯片占满了。2025年、2026年是AI芯片占了晶圆产线,所以现在存储芯片要涨价,其实汽车芯片也已经开始短缺了。

这时候,谁才最有优势?只能是如此舍得大额套保的国芯科技!

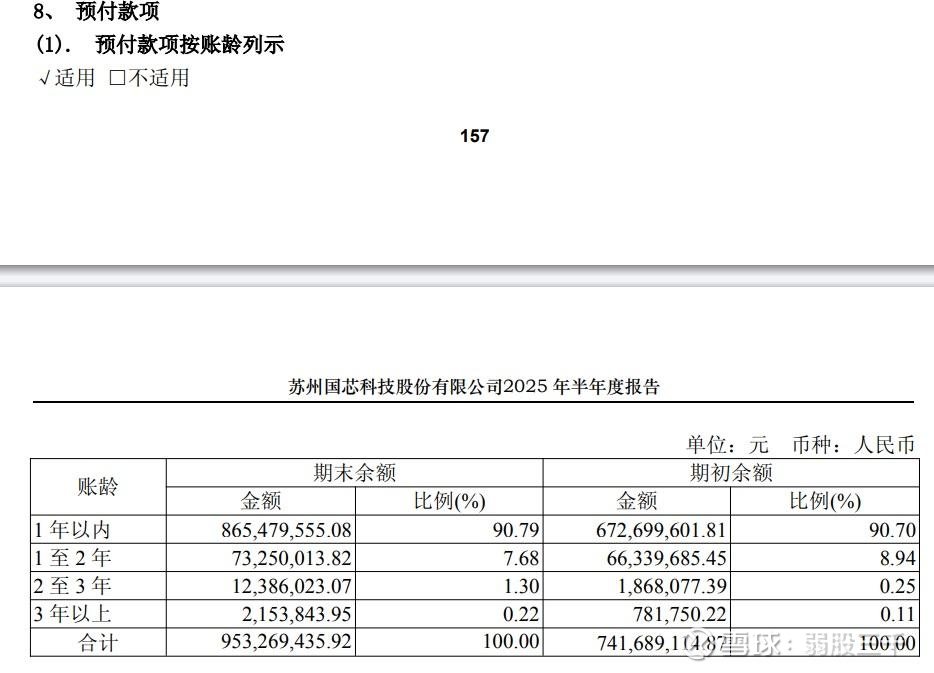

2025年半年报中一年以内的预付账款达8亿多。预付给谁呢?不是一般的、成熟的制程,都需要这样预付,而是先进制程才需要。先进制程是比较集中于一家的。

这也就是为什么国芯科技2025年前三季度营业收入略减,直到8月27日供应链恢复,然后2025年第四季度营业突破2.7亿的真正原因。要知道,国芯科技一直都预付、签订排产合同,都要排上三个季度,那没预付、没签订排产合同的其他设计公司,在那基本唯一的先进制程晶圆厂前,要排多久呢?!

涨价是小事,断供才是大事。国芯的舍得,会在2026年得到真正回报!