国芯科技(2)——一次精心运筹的激励

一、几组数据的解读

关于国芯科技,有几组数据,需要重新解读一下,否则信息理解可能是错误的,对后面的分析也无法接受。

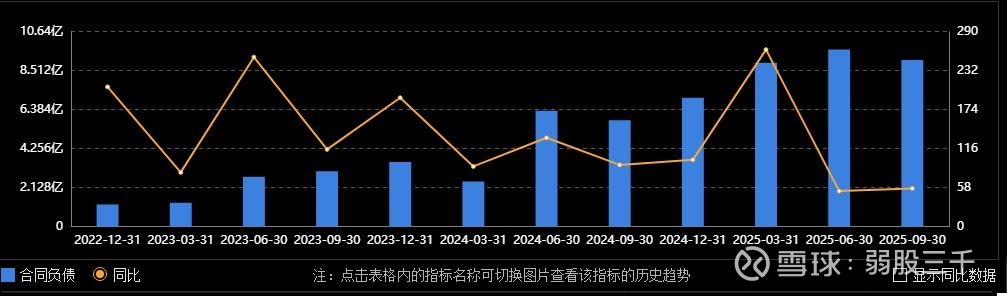

1、关于合同负债

市场基本把公司合同负债等同于在手订单。这是错误的。

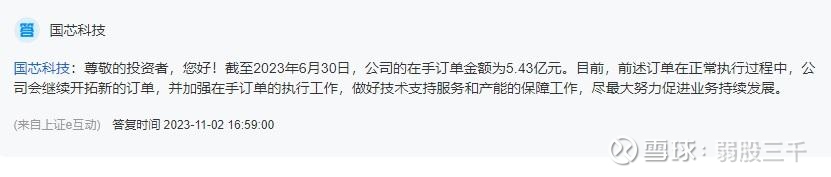

2023年6月底,这时候的合同负债是2.73亿,但实际在手订单数是5.43亿。

所以,公司的合同负债,基本需要乘以2,才是真正的在手订单数。这是符合商业规则的,合同签订后,先预收30-50%的预收款,公司收的相对比例比较高。那么现在公司的在手订单数额,就需要理解为:2025年9月30日的9亿乘以2,也就是18亿上下。

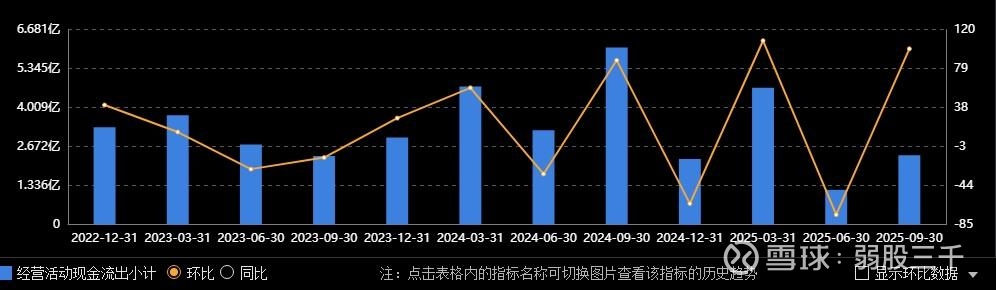

2、关于现金流量

公司的现金流量远远大于营业收入。

这是分季度的,如果按年度合计,最近基本每年都是超过15亿,远远大于营业收入的5亿左右。这个原因,是财务在入账时,采取的净值计算法,也就是如果订购的是公司芯片生产的模组、板卡,那么公司只确认芯片收入。这个数据,也是比较重要的,说明公司的某些芯片,在国内确实已经大规模应用中,总体的产业链市场规模还是不错的,并不是区区一点点。具体是哪个芯片,应该是安全芯片或RAID芯片。

3、关于业务分类

公司是安全芯片起家的,现在主要分三类,公司信创和信息安全、汽车和工控、人工智能和先进计算。

(2021年度)信息安全方向收入247,490,510.69元,占主营业务收入的61.65%,较上年同期增长66.79%;汽车电子和工业控制方向收入83,096,350.91元,占主营业务收入的20.70%,较上年同期增长11.79%;边缘计算和网络通信方向收入70,874,243.90元,占主营业务收入的17.65%,较上年同期增长97.67%。

(2022年度)公司信息安全收入20,219.52万元,较上年同期减少18.30%;汽车电子和工业控制收入18,904.97万元,较上年同期增长127.51%;边缘计算和网络通信收入12,148.61万元,较上年同期增长71.41%。

(2023年度)信创和信息安全收入14,587.63万元,较上年同期减少27.85%;汽车电子和工业控制收入7,396.09万元,较上年同期减少60.74%;边缘计算和网络通信收入22,953.84万元,较上年同期增长142.49%。

(2024年度)公司信创和信息安全业务收入14,019.13万元,同比减少3.90%;汽车电子业务收入7,577.70万元,同比增长87.17%;工业控制芯片业务收入1,758.42万元,同比减少47.47%;人工智能和先进计算业务收入34,064.93万元,主要来自于定制芯片服务业务,同比增加48.41%,主要是相关AI和先进计算定制芯片服务完成晶圆生产和客户交付。

(2025年度)公司预计,信创和信息安全业务收入19,539.36万元,同比增长39.38%;汽车电子芯片和工业控制芯片业务收入16,678.82万元,同比增长78.65%,其中2025年公司汽车电子芯片业务市场进展明显,预计2025年汽车电子芯片出货量超过1300万颗,截至2025年12月31日累计汽车电子芯片出货量超过2500万颗,预计实现自主汽车电子芯片业务收入达12,650.20万元,同比增长82.32%。

信息安全这块,从上市后到2024年是萎缩的,2025年有所回升;汽车和工控这块,23、24年行业低迷,2025年明显回升;先进计算定制这块,营收持续增长,已经绝对超过50%占比,也是公司后续业务爆发的真正重点,而这块公开信息是最少的。

二、股权激励的要点

1、价格与数量

14.97元每股。

12名高管,最低是10万股;中层管理人员、技术(业务)骨干人员(共 164 人),合计686万股,人均4万股左右。

2、激励条件

2025年考核已经没问题了,那2026年呢?公司必须是汽车与工控、信创安全都要达到2.5亿营收,且公司净利润为正。

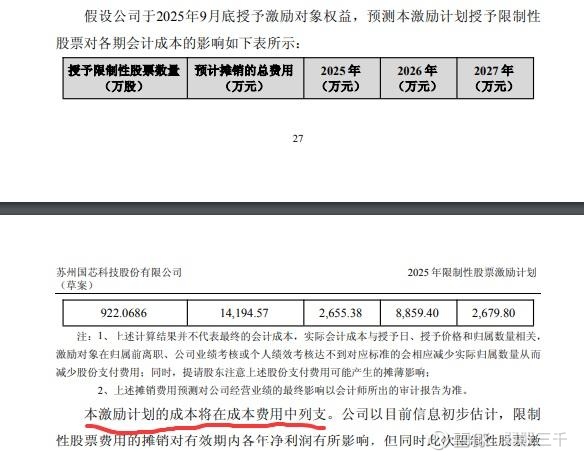

3、费用摊销

低于市场价激励,由此产生摊销费用。费用摊销很重要,尤其是2026年,注意看红线画出来的。

三、精心运筹的期待

只有公司才最了解自己,2025年9月推出股权激励计划,其实是精心运筹的一个重要公司管理活动。包括此前增持。

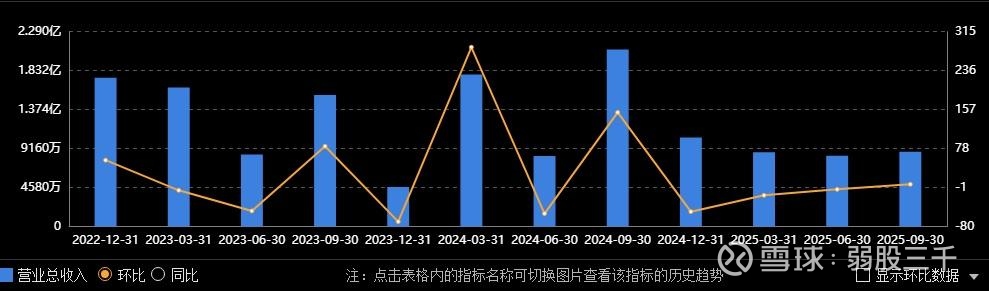

1、关于营业收入的变化

从2024年第四季度其,到2025年的前三季度,公司营收下滑明显。后来的理由是供应链,也就是晶圆厂排不上队。所以公司股价在这段时间并不突出,而对比2024年三季度营收爆发导致股价跟随大市大涨,让公司高层肯定有点不满。因为早就在谋划股权激励,公司股价高了,那股权激励价格就下不来,激励对象就是自己,那自然是不希望股价高涨。公司对客户的控制能力还是很强的!让客户基本可以接受三个季度供货延迟还不退款。

2、关于供应链的情况

供应链问题,是在2025年8月27日得以解决,所以在2025年第四季度营收得以达到2.7亿,正好合并2025年度能完成股权激励条件。

但2.7亿营业收入,竟然能更大幅度亏损,达到1.1亿左右,让人难以信服。估摸着,解决供应链额外增加了成本。而且是为了长期解决供应链的问题,更多增加了成本,一并算为2025年营业成本中。未尝不是好事,确保了2026年供应链稳定以及无额外成本。

3、关于减持和激励的时间点

所以,激励的时间是在8月27日的两周后,只有公司才知道这时候供应链已经没问题了。后面自然是释放出利好信息,所以才有了减持公告(大基金的减持不算在内,因为一期大基金是按程序在持续退出)。这时候因为有利好信息支撑,那么减持,才有可能获得相对满意的价格。后来结果看,市场对利好信息似乎挖掘的不够清晰,没有让减持完全满意实施。

4.关于2026年盈利

2026年股权激励是需要公司盈利,否则不能授予。如果公司不能盈利,相信在半年报前后就有迹象了,那公司股价肯定会持续下跌,那2025年已经授予的股份,甚至是都无法保本。

精心运筹,既是公司管理层的运筹,让员工都能享受公司发展带来的红利,至少要确保10万股的员工,出门开会时有相应的优越感才行,至少千万资产才能支撑起这样的优越感!

精心运筹,也同样给二级市场上的我们,带来一个投资的机遇。跟还是不跟?

按公司30%的毛利,研发3亿,管理、销售合并1亿毛估估,2026年15亿营收,对应4.5亿毛利,那还能盈利5000万。但似乎还不够,因为还有个8900万的股权激励摊销!

现在就需要等待一个2026年一季报了,如果能达到3亿左右营收,国芯科技2026盈利基本就定局了。好歹手上还有18亿(四季度应该新签了订单,三季度应该是没签什么新订单)的订单,那后面季度的营收会逐季再有所增加,2026年盈利也就没什么问题了。行业地位在2026年被市场认可,对2027年也可以期待,那公司股价在市场没什么大问题的情况下,会按公司预期走吗?