上市房产门户,也要借AI进攻中介市场

“365网是谁?为何能成为房产门户幸运儿,久居上市地位?为何又押注AI?

文| 房互

图| 网络

不久前,三六五网在投资者互动平台以及公告中表示:

公司连续多年进行研发投入,将重点拓展存量房领域以技术数据为基础的服务,建立存量房精准数据服务模式。

公告还说,未来盈利增长点将围绕拓展存量房市场的数据与网络服务,以及基于AI核心技术探索新领域。

这意味着,三六五网这个老牌房地产门户平台,也意欲通过AI大举进入二手房领域,将二手房市场服务作为未来重点发展方向。

· 早期365广告

那么,第一个问题来了:在AI大爆发的当下,这个曾经以新房广告服务为核心的门户平台,会如何切入到二手房市场?

综观二手房服务市场,通过AI切入到这个领域,有两个大致方向:为行业提供AI工具服务,以及通过AI方式提效、进行流量服务变现。

当前,行业的AI工具产品,正处于市场爆发期。除了贝壳等一些有资金实力和研发能力的大中型经纪公司和平台正在大力进行AI研发之外,各类第三方公司进行房地产垂直领域的AI研发也不在少数。

如果三六五网以工具服务方式切入到二手房市场,显然会失去大中型经纪公司以及经纪平台这些行业重点客群。

那么,通过流量变现,或是三六五网切入到二手房领域的最大可能性。

三六五方面在今年年初也曾表示:公司将建立存量房精准数据服务模式,探索AI等技术与垂直行业的深度融合,公司在已开始在南京、合肥分别开展流量模式和闭环模式验证试点。

这里面有两个关键词:精准数据服务,闭环模式。

精准数据服务,即通过AI提升自身的精准服务能力,为二手房领域提供精准营销服务,简单的说,就是让经纪人更精准的获客。闭环模式,即从流量获客到成交,构成完整闭环。

这意味着,流量变现直至帮助经纪人成交,是三六五网通过AI切入到二手房领域的重要方向。

第二个问题:三六五是否具有通过流量成交变现的优势和能力?

实际上,作为房产门户平台,三六五网早在十余年前就已经通过二手房端口方式为经纪人提供服务。其产品类似于安居客,即经纪人可通过购买端口服务的方式,在三六五网旗下的365淘房网站和APP上获客。

不过,在房地产楼盘广告盛行的年代,端口服务模式并不被房产门户平台作为主营业务。另外,由于三六五网业务所在范围集中在长三角区域,在相应的市场调研报告中,三六五网在房产端口的市场占有率亦不在调研统计范围内,这意味着,其远未进入全国性的主流端口市场。

毫无疑问,借助AI提效,提升流量成交变现能力,一方面要求AI的技术能力,另外一方面,需要平台具有重要的基础——流量。

流量是吸引B端用户愿意与之合作的重要基础,也是产生精准营销的数据基础。如果没有C端的流量作为支撑,即便有较强的AI技术功能辅助,若无法为二手房服务商提供房屋交易机会,仍然不会有B端用户为之买单。

而事实上,三六五网旗下C端平台365淘房的流量状况并不佳。点点数据显示,365淘房APP近期平均日下载量仅个位数,远低于贝壳找房、安居客等同类APP数以千计的日下载量。

不过,由于三六五网在南京、合肥等地深耕,具有一定的用户基础。在长三角区域是否有足够的流量优势进行成交变现,因尚无相应数据,尚待观察。

三六五方面表示,在吸引流量方面,公司已经通过AI辅助内容创作、内部培训竞赛提升内容吸引力,并与专业自媒体或平台合作扩大影响力。

在房产流量逐步分化的趋势下,三六五网要重新聚合流量,并非易事。

第三个问题:作为区域性的房产门户平台,三六五网的知名度并不大,部分粉丝可能对它并不了解。它是谁,为何同行纷纷倒下,它却能久居上市公司地位,又为何要大力转型?

2006年,在南京市房管局任职的胡光辉等人辞职,创办南京365网。成立初期,365网定位为南京区域的房产论坛,供买房人交流讨论。

从时间点来看,三六五网成立晚于搜房。2010年前后,其开始在长三角获得市场份额,并逐步走向全国,和搜房、搜狐焦点、乐居等房产门户共同瓜分房产广告营销市场,成为国内唯一一个从区域走向全国的房产门户。

2012年,三六五网在深交所成功上市,上市时市值10亿元人民币。

·三六五网上市敲钟图

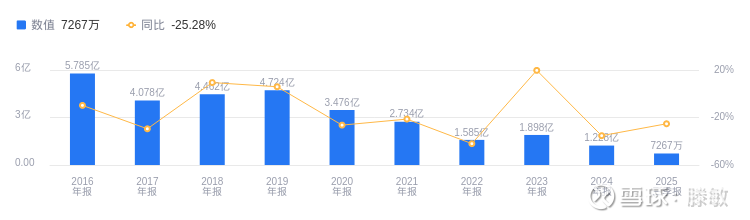

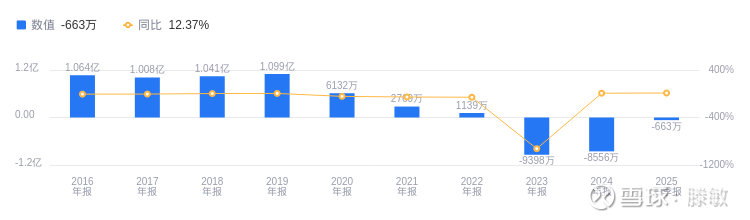

从上市财报数据来看,三六五网的巅峰出现在2016年。当年,公司整体营收5.7亿元,净利润1.06亿元。直至2020年,三六五网营收始终能保持在4亿元以上。不过和同时期上市的搜房和乐居相比,三六五的营收规模居于末位。

2023年开始,由于整体市场原因,房产门户出现急剧下滑。同年,三六五网开始进入亏损通道,当年营收1.88亿元,亏损9000多万元;2024年,三六五网亏损8500多万元。

·近10年三六五网营收(上)和利润(下)情况

尽管如此,三六五网仍然是行业内较为幸运的公司。

2022年,由于搜房的激进策略以及转型线下经纪失败,导致其从2015年开始持续亏损,直至2022年被纽交所强制退市;2024年4月,因股价持续低迷,乐居亦被纽交所强制退市。此外,未上市的房产门户搜狐焦点以及一些门户的房产频道相继裁员甚至撤掉相应业务部门。

和搜房试图转型线下不同,三六五网在商业模式上,一直以房产营销和相关服务为核心,在城市和商业战略上均未有大规模的扩张,这个保守策略,彼时来看可能错失了一些进军机会,但也在市场下行期为三六五网规避了风险。

从业务构成来看,三六五网其主营业务包括365淘房业务、365金服业务两大板块。

其中,365淘房以网站APP为载体,为开发商、中介等B端用户提供房产网络广告、端口数据服务等房产营销服务业务;此外,三六五网旗下的互联网小贷公司可为购房者提供房产交易金融服务,以获得利息和保理收入。

根据三六五网2025年半年报财报数据显示,公司今年上半年总营收4316万元,房产营销业务收入2264万元,金融服务收入1832万元,分别占比52%和42%。

从区域来看,以南京、合肥等地为核心的长三角区域业务占比86%。房互君在365淘房网站看到,其入驻城市包括合肥、杭州、南京、苏州、无锡、芜湖、天津等11个城市,早期进入的部分城市已撤站。

随着城市站裁撤以及总体业务的收缩,三六五网的人员规模已从高峰期上千人缩减至两百多人。

不过,三六五网在资本市场上表现不俗。截止目前,三六五网股价15元,上市公司市值28亿元,公司账面现金及等价物仍有4亿元左右。

毫无疑问,传统房产门户以新房开发商广告收入为核心的商业模式已经走到终点。从三六五网的营收来看,其房产营销服务的整体收入已经出现严重下滑,而随着房产交易量的萎缩,其金融服务收入也随之严重下滑。其必须尽快寻找到新的业务增长点。

2023年起,三六五网开始以每年千万元量级的财力投入,进行AI技术的应用探索。其在多次财务报告中也重点指出,希望通过AI提升精准数据营销服务能力,建立护城河。

这意味着,借力AI进入二手房存量市场,或成为三六五网的最后一搏。(完)

法律支持:北京中治律师事务所合伙人 刘检玲

《房互十问》推荐

卢航丨刘天旸丨相寓丨李文峰李柏晓丨中原丨塘鹅丨房多多幸福里丨安居客丨房车宝丨Q房网 万科做加盟丨链家改革丨高管讨薪