论万通发展成为下阶段市场龙头的天时地利人和

天时

1.国产算力成为最强题材:这轮牛市有个宏大叙事,即“寒武纪股价超过茅台”,高科技行业龙头代替传统行业龙头成为股价最高个股:随着推理侧算力放量,先进制程良率提升,国产GPU、ASIC的市占率逐步提升,芯片算力国产替代、估值提升的叙事逐步成为焦点。

从上周开始,科泰电源、申菱环境、欧陆通、川润股份等有国产算力标签的股票涨幅更加凌厉,浪潮信息、寒武纪、芯原股份等股票也挑战历史新高。国产算力股更加强调以我为主,受美股科技股股价波动影响小且位置相对海外算力低,拉升阻力小。

目前盘面上没有能和算力匹敌的题材,我们可以在今天大盘低开的压力测试下,今天跌停榜上躺着的,很多都是昨天活跃题材对应的个股,而算力可以顶住压力高开低走。

2.大容量、逻辑、持股成为主流方向:近期中证1000,500走势强于微盘股,代表增量资金选择成交量大方向,同时逻辑行情和波段持有成为本轮行情容错率最高的风格。

虽然国产算力是主线,但是核心且有想象力的个股大部分在科创板上,增量新股民既不满足2年开户经验,也缺少钱去买高股价的股票,需要一个同时满足低股价、大容量、逻辑好、筹码好的个股成为大众情人,万通发展是唯一符合条件的个股。

3.深度洗盘,筹码结构好:在牛市背景下,好的逻辑一旦被发现,容易一直上涨,但这也容易导致积累过度的老筹码获利盘导致后期上涨动力不足。万通发展在第一波上涨的过程中,分时跌宕起伏,洗掉埋伏盘;第二波因为董事长被拘留的“利空”,连续两天摸跌停,又再一次洗掉了不少前面的获利盘,通过龙虎榜我们可以看出,毛老板章盟主这种高理解力的大资金,也无奈减仓甚至清仓。今天又通过分时大波动,洗掉了昨天翘板套利的短线资金,经过了三波洗盘,目前沉淀下来的是看好公司长期发展的格局资金。这种结构类似于之前的永安药业和东芯股份。

除此之外,电子板块个股新面孔在学习后容易迎来爆炒,万通发展目前认知度低,面孔新。类似于之前的东芯股份和阿石创。

地利

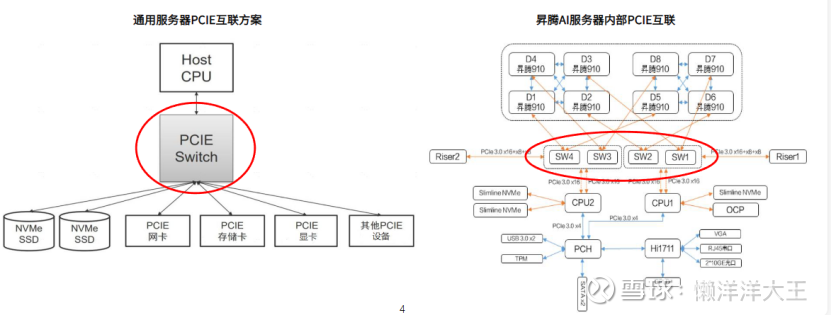

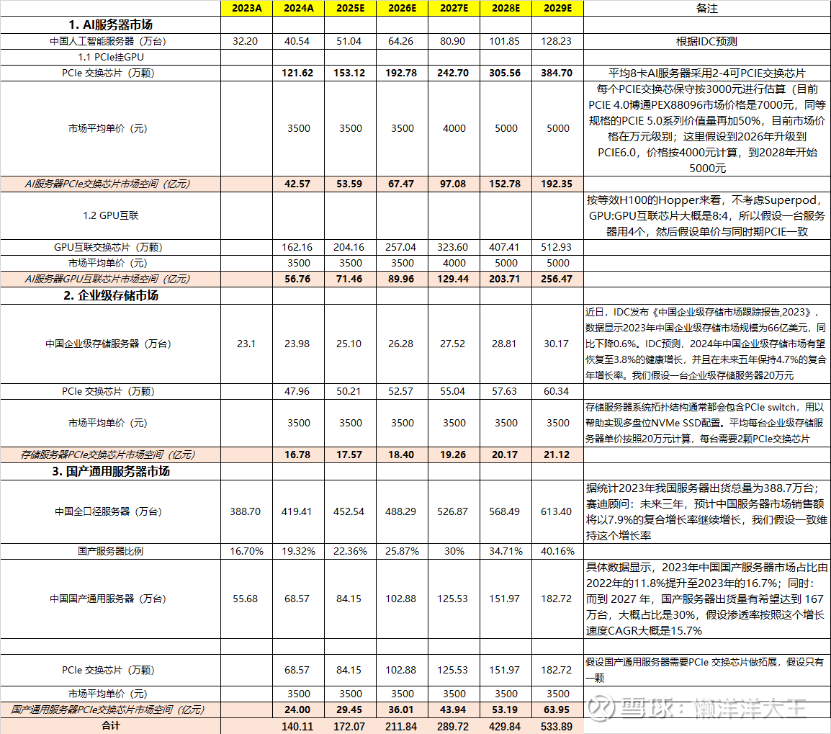

数渡科技具有扎实的基本面,符合“新质生产力并购重组”的主基调。目前市场缺乏认识,投资者经常把澜起技术的Retimer芯片和数渡科技的SWITCH芯片混淆,实际上数渡科技在A股上市公司里并无直接对标公司。PCIe Switch芯片简单理解为解决CPU GPU自身PCIE端口数量不足的问题,提高互联数量和速率提升是未来技术必经之路,在AI服务器中,PCle Switch用量增加到4颗,可以负责连接8个A|芯片和CPU预计多张网卡直接的高速互联。而且AI服务器的高密度互联,对PCIE SWITCH的端口数与速率提出了更高的要求,属于技术通胀方向,量价齐升。

目前数渡领先其他厂商一代,为国内头部,在上市公司中独一档的存在,已经研发出对标博通PEX89104的PCIE 5.0 SWITCH芯片,类似于算力GPU中寒武纪的地位(甚至比寒武纪竞争格局更好,寒武纪有华为竞争)。目前该领域国产化率为0。

在客户验证方面,数渡科技已有企业投入商用,有3家客户签署了小批量采购协议,有9家客户基于数渡科技芯片完成制板。通过查阅公开资料,国内华为、中兴、字节、沐曦、寒武纪等厂商均有自己的超节点方案,主要PCIe和以太网是主要技术选择,拥有超节点方案的厂商并不多,这9家客户应包括华为、中兴、字节、沐曦、寒武纪。

如何看数渡科技在二级市场的估值?

不能局限于熊市的估值方式,最直接的参考是国产替代相关的新面孔标的东芯股份的估值:

我们根据市场反推目前二级市场如何对砺算科技定价:

“东芯股份主业估值150亿,高点482亿,对应持有砺算科技股权价值332亿,东芯股份持有砺算科技38%,对应二级市场给砺算科技估值873亿。

中国消费级显卡龙一市值2030年估值=3000亿美元(英伟达因为AI起涨前的市值)*46%(2022 年英伟达电脑显卡收入占比为46.3%)*20%(英伟达收入中中国比例)*(1.1^8)( 2022-2030 年中国消费级显卡市场年复合增速预计在10%)=591亿美元=4260亿人民币市值

因此东芯股份的隐含假设是砺算科技2030年中国消费级显卡市占率为20.4%。”

1.万通发展现金收购数渡科技62.98%的股权,可以并表,后续有全部收的预期。

东芯股份持有砺算科技39=8%股权,无法并表,且后续有稀释风险。

2. 砺算科技针对消费段,成本高,推广进程不一定快。

参考雪球大佬研究结论:“砺算用了两倍于4060的成本、面积、渲染单元、光栅单元、功耗才做到性能打平”

而今天的交流会提到数渡科技芯片性能和海外打平但能耗更低:“在成本、安全性及国产替代方面相比国际竞品能够给出根据价格优势的产品”。且已经通过客户验证,年底就能量产供货。已经通过客户验证,年内就要量产。

25-27 年承诺营业收入分别为8000万,5亿,10亿,27年10亿营收什么概念,寒武纪2024年才12亿营收。

参考东芯股份估值方式 2030年20%市占率。由于数渡科技进展更快,按照2030年20%市占率估值:

2030年国产服务器PCIE交换芯片市场533.89亿元*45%净利率*30pe=7207.5亿

30%市占率=2162.3亿

62.98%股权=1361亿

万通发展主业给30亿市值,合计市值1391亿。

人和

市场担忧因素已经完全解除:

1.目前两期支付款已经到账;

2.明确董事长被采取拘留措施不影响收购;

3.上市公司资产负债率较低,经营活动现金流量稳定充沛且在完成本次交易后仍有充裕货币资金储备;基于战略转型需求,上市公司未再规划其他房地产投建项目;

4.后续上市公司助力数渡科技融资研发扩产。

参考永安药业,第一目标先看翻倍空间!