新世界发展的财报再次理解

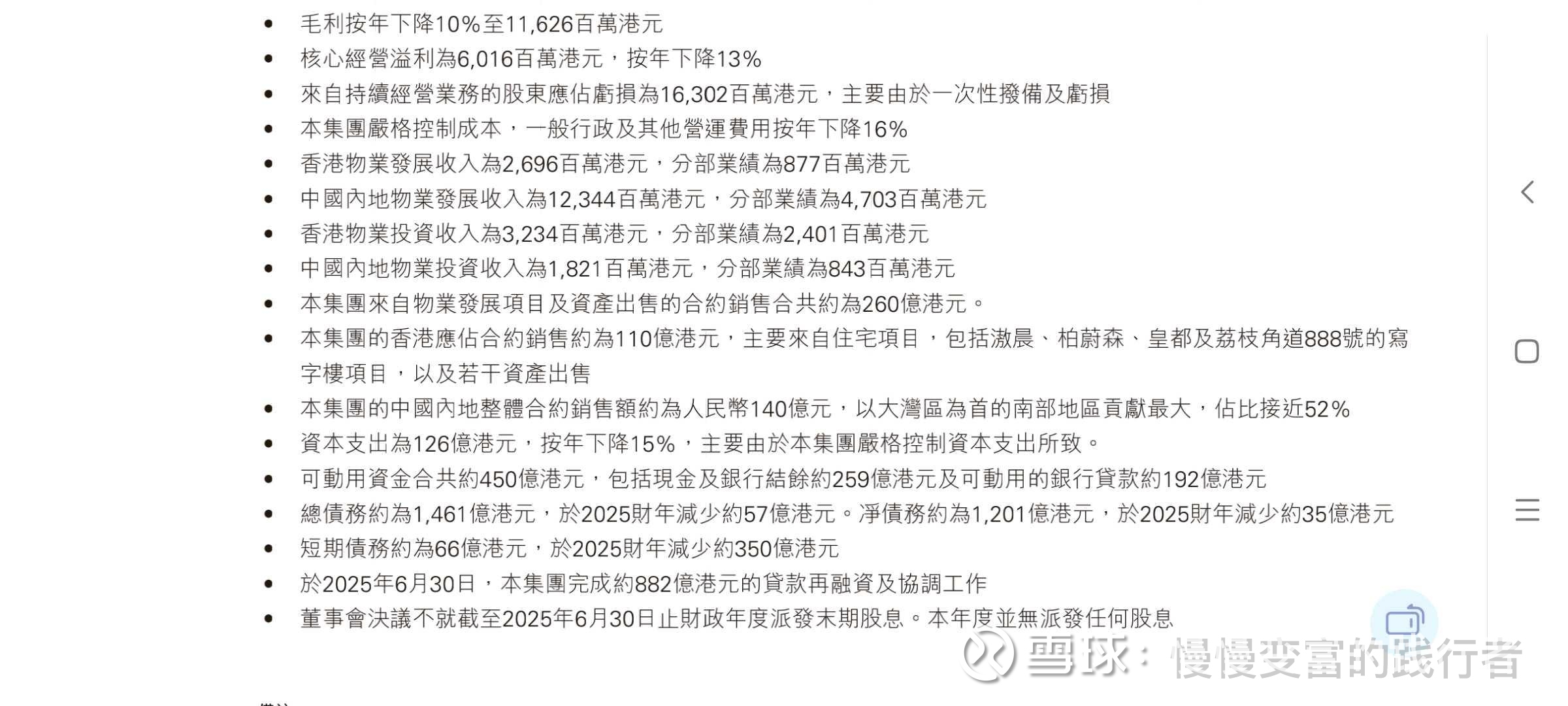

第一,总债务是1461亿,2025年6月30号。化债57亿。市场上说2100亿债务。其实净债务是1201亿,化债37亿。关注不足的表现,真正读财报的人都没有。

其二,香港楼市已经持续6个月价格上升。作为大陆与香港业务占比均衡的新世界发展,2026年财报将会持续好转,市场现在还没有太多的关注,港股通投资者仅仅5%的占比,说明国内机构投资者与普通投资者更是少之又少。现在交易也确实非常低迷。

第三,半年报会不会扭亏为盈?因为2025年财报是进行了资产重评估后的财务计提,半年报因为香港房价上涨,大陆房价继续下跌,还会有资产折旧重估计提吗?对应投资者想的恢复分红那应该不现实,最少未来3年都不大可能发生恢复分红的事。先化债。

第四,未来数年都应该是美联储降息周期的延续,否则美债会崩盘,这对利率敏感的新世界发展这样的化债企业是最大的利好。

第五,1461亿的债务利息支出,882*0.048=42.336亿,1461-882=579*0.09=52.11,92亿的年债务负担。未来5年能不能减少579亿的高息美元债,这样52亿的债务利息支出将大大降低公司的债务支出。

为何谈3年与5年,无论是大陆的还是香港的房地产开发,周期不是一蹴而就的,开发是一个时间周期,在美联储降息周期,香港房地产价格连续上涨6个月的当下,对新世界发展确实是一个很不错的消息。但对于短期投机新世界发展的投机者,现在好像很难看到公司股价有大涨的消息。

新世界发展的大股东最近在新世界发展外处置了300多亿的资产,市场开始有分析大股东可能联合黑石等资本私有化新世界发展的可能性,也不是完全不可能,因为如果现在把股价压在这里,170亿港币市值,55%的非大股东的股份,170*0.55=93.5亿港币,那么只需要支付50%~100%的溢价就可以私有化要约成功。郑家想吃这块肥肉,他一定不希望被黑石等分走太多,所以,他当然希望自己搞更多的资金,占更多的私有化的股权,但黑石等如果占比过少,没有话语权,这些大鳄也不一定愿意参与。如何平衡?

而时间越来越紧迫,因为半年报去年是2025年2月28号,公布后,新世界发展的财报会明显转好,到时如果压不住资本市场的股价,那么私有化成本就大了,私有化当然希望市场价格低,这样给的50%~100%的溢价就容易通过市场小股东的投票认可。距离半年报只有2.5个月。大股东还是有点焦虑的。