$大全能源(SH688303)$ 几番纠结,还是把大全能源梳理了一下。

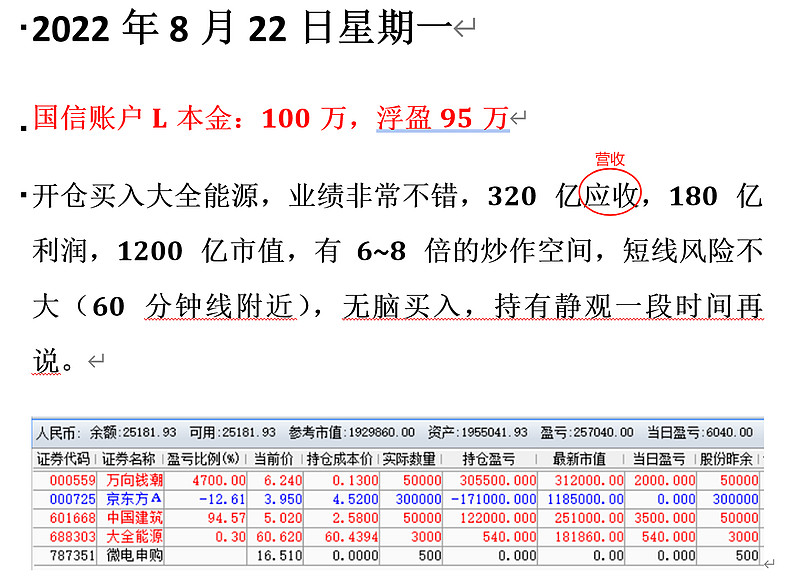

我是2022年8月22日买入大全能源的,60元买入的,分红除权大概就是56元的价位。

(我之前有每天写操盘日志的习惯,2015那段时间记录非常详细,后来慢慢变懒了)

显然,那时候的年报还没有出来,我是看了半年报推算年报的,也相差不大。

买入的时候对千亿市值还是有那么点忌讳,被比贵州茅台还要强劲的利润率迷惑住了,脑子里根本没有“产能过剩”、“内卷”这样的词。

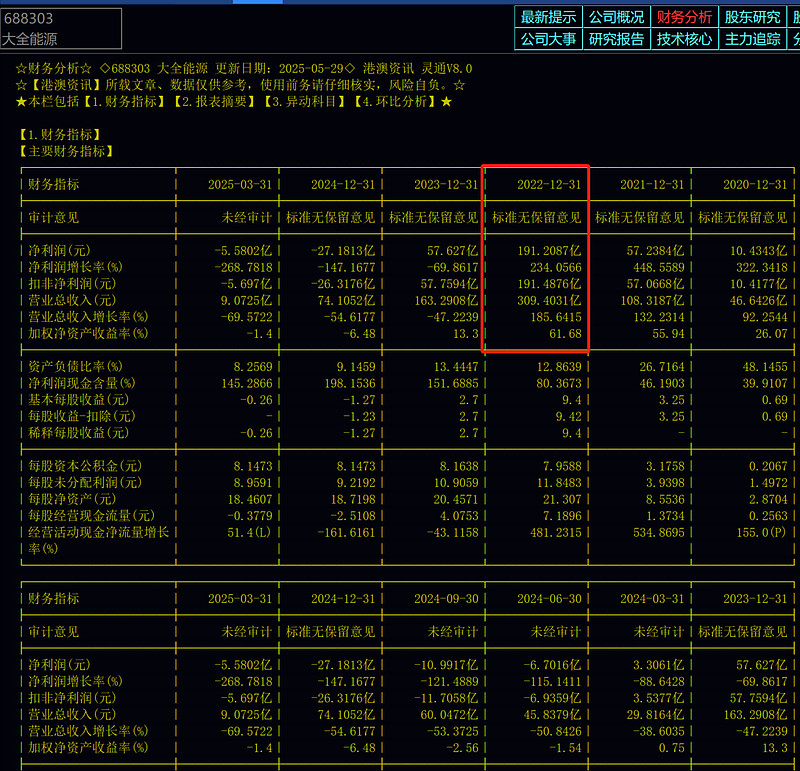

2023年之前一直看多、看多。一直到去年,2024年下半年,一看,营收仅剩80亿,利润非常少了,坏事,这怎么可能支撑住30元的股价呢,至少要100亿营收,我才有解套的希望,果断减了一部分仓位,做了个波段倒T,也算对了,我也肯定发帖说过。

3年过去了,业绩从190亿的利润变成2025年第一季度9亿的营收,年营收40亿,你说年营收40亿,550亿的市值,股价能说不贵吗?你如果有50%的利润,主力资金就敢炒到1200亿的市值,这是亏损股,哪里来的利润率。知道很多人不看财务数据,更多人拿起手机都不知道怎么看。

结果:股价没有涨6~8倍,反而打了3折,从最高点下来,大概剩1.5折了。大笑话了![]()

(市值炒到应收的30倍,是极限,50%以上的利润可以有这个待遇,炒到多少看主力资金的胆量了)

有个说法股票炒的是预期,有些预期是扯淡的,有些预期还真有。大全能源190亿利润,它炒的就是2021年的业绩,2022年不敢炒了,主力资金知道产能过剩,要内卷的。这就是认知的差距,韭菜为认知买单。

现在的大全能源,第一季度很不好看,产量不断腰斩,卖多亏多,减产也不能说是错吧。

查了一下各家的产能与2024年的产量:

通威,产能85万吨,2024年产量60万吨,销售47万吨。傻大粗一个。

协鑫,颗粒硅,产能46万吨,棒状硅6万吨。港股,我很少关注。

大全,产能30万吨,2024年产量20万吨,销售19万吨,1000吨半导体硅,150亿现金流,负债率8%。

特变电工,产能30万吨,2024年产量20万吨,销售20万吨,毛利率-30%。

合计四大硅料供应商,产能达近200万吨,2024年的产量130~140万吨,足以支撑500GW以上的组件的生产。

全国共有规模的厂家41家,DS告诉我,2024年产能在300~400万吨之间,目前中国占有全球90%的硅料产能。通威、大全、新特无脑扩产,那钱白花了,10年内也就这样,活下来再说吧。

DS又告诉我1吨硅料可以支撑4~5GW的组件生产,去年我发了一贴,查到的是1GW需要0.28万吨硅料,出入有点大了。中国的硅料足以支撑1200~2000GW组件的生产。

2023年新增光伏发电并网216GW。

2024年新增光伏发电并网277GW。

2025年上半年新增光伏发电并网200GW,全年就是400GW左右。

光伏发电,发的不仅仅是绿电,还有更深层意义的沙漠治理,面对西部大片荒漠,2026年,2027年,甚至未来3~5年,年增速30~50%还是可以期待,无休止增长也是不现实的,达到一定的数恐怕就不会再增长了,比如1500~2000GW,稳定10年也是很不错了,何况,光伏发电板的寿命好像是20年,存在不断新旧循环。

光伏硅料用来光伏发电,生产光伏硅料又是特别耗电的,目前最不缺电的是中国,本来是很好的良性循环,内卷卷成了鬼,高层重视了,相信会整治好的,最近多晶硅期货起死回生就是市场在回应。就算内卷,说真的,大全能源也不会吃亏的,老徐鬼精鬼精的。

股价要涨,还得靠业绩,有人会说,不炒作有个屁用,没错。但,炒作需要基本面,绝大多是这样的,个别那是个别的事,我只参与有业绩支撑的炒作。

第一季度9亿营收,还是亏损的,很难看,不是一般的难看。如果有人跟我说,大全能源也就值5元,100亿市值,不考虑净资产,我也信,不冤枉。

大全能源股价要上行,基本面在于:

1.光伏硅料产量必须上来,要有一定的利润,卖的越多亏的越多,最后不崩盘才怪。巅峰业绩肯定回不去了,100亿营收,20%利润也很不错了,还是有可能的。

2.半导体硅料,目前90%被欧美控制,这是另一个赛道了,大全能源那1000吨起步,是否会燃爆?

以上从基本面看大全能源,股票除了基本面外,还有其它因素,比如技术面。

1.从最高点下来,反弹到三分之一,腰部还是有可能的,对应的价格就是33~45元。

2.二次探底的大全能源,目前可以认为16.68元是底部,从底部反弹1倍,很平常呀,那就是33元。

3.我最近发帖也说,我认为23元会是月线的强支撑,23元一旦形成一个平台,涨50%不会有什么问题的,不也是33元吗。

4.净资产18.46元,PB=2,还是有可能的,那不就是36元吗。

5.请看图,千人千浪的波浪理论,说真的,我因为看不懂,不怎么信任。

注意:短线请不要再跌破26.5了,也是面临二次变盘。下,考验23元支撑,上,突破30元,年内反弹新高。![]()

以上是我粗浅的看法,我的持仓成本28元,仓位占比近10%,见仁见智。