南都电源,为什么还在亏?

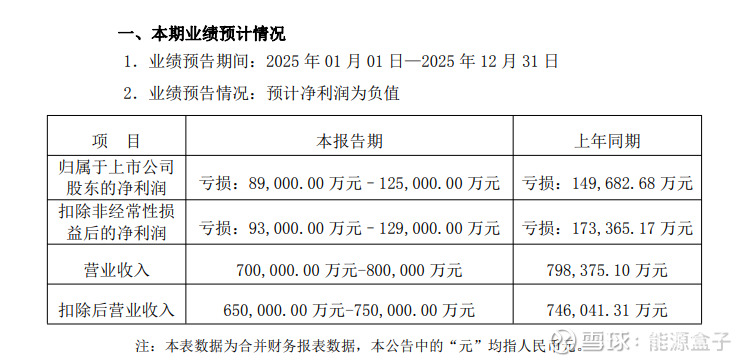

2026年1月30日,南都电源(SZ:300068)发布2025年年度业绩预告,预计全年归属于上市公司股东的净利润亏损8.90亿元—12.50亿元,扣非后净利润亏损9.30亿元—12.90亿元。这已经是这家有着31年历史的老牌储能企业,近6年来第4次陷入亏损,累计亏损额高达33.68亿元。

回溯南都电源的发展历程,它曾是行业的标杆性企业——1994年成立,靠着铅蓄密封电池为通信企业提供后备电源崛起;2010年上市时,宁德时代尚未成立,它已为国内首个新型储能示范项目供货;2013年建成1.2GWh新型动力及储能电池生产线,成为国内新型储能领域的先驱;2023年仍位列全球储能系统集成商出货量第四、中国企业基站及数据中心用锂电池出货量第二。

手握行业先发优势,近年来却步入困境。南都电源的持续亏损背后,藏着一家老牌企业在产业变革中的挣扎与迷茫。

01

转型之痛:

旧业务收缩过快,新业务又造血太慢

南都电源的亏损,始于一场被动且滞后的业务转型——从铅蓄电池向锂电储能的切换。

作为南都电源起家的核心业务,铅蓄电池长期占据南都电源营收的半壁江山,2020年时占比仍高达48.99%,是公司业绩的“压舱石”;再生铅作为其实现铅电池业务闭环的关键支撑,也长年贡献近半数营收,是名副其实的“现金牛”。

但随着行业趋势的转变,“压舱石”逐渐成了“绊脚石”。2020年之后,电动自行车用动力电池市场竞争白热化,铅蓄电池业务毛利率连续两年同比大幅下滑4.57%和7.1%。2020年、2021年,南都电源合计亏损16亿元,相当于此前5年的利润全部归零。

此时,锂电储能行业已进入快速发展期,宁德时代、亿纬锂能等企业加速布局,抢占市场份额。而南都电源虽较早地布局了锂电,但转型初期并未彻底剥离传统业务,而是选择了“双轨并行”的策略,错失了转型的最佳窗口期。

2022年,南都电源终于完成了民用铅酸业务的剥离,同时发力锂电储能,当年及2023年便实现了盈利。但这种盈利并未持续——问题出在了“去铅”与“转锂”的衔接上。

一方面是锂电业务跟进不足。数据显示,2024年,南都电源铅蓄电池营收占比已降至19.62%,但锂离子电池叠加锂材料合计营收占比仅为38.07%,远未填补铅蓄电池收缩留下的业务空白。

另一方面,公司锂电业务的盈利能力也不足。2024年,随着产能加快释放,储能行业竞争空前紧张,价格战打得轰轰烈烈,发力较晚的南都电源渐渐败下阵来。这一年,其锂离子电池毛利率为-8.12%,同比下降21.44%;锂电池材料毛利率为5.08%,同比下降9.51%。

旧业务快速收缩,新业务却未能及时补上缺口,甚至没能形成有效的盈利能力,致使南都电源在2024年继续亏损达14.97亿元。

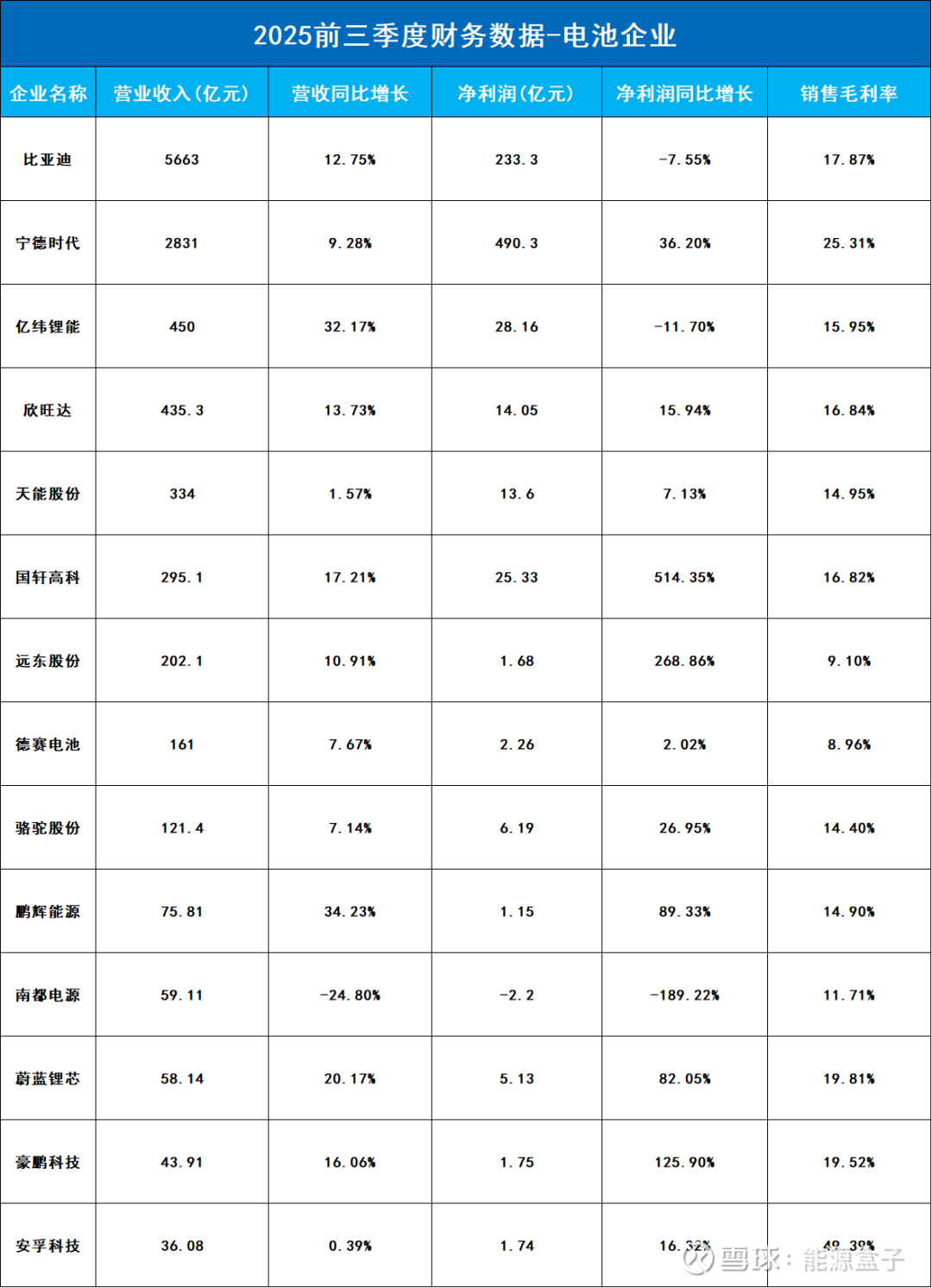

到了2025年,全球储能与锂电行业已转入高景气度阶段,头部企业普遍呈现“量价齐升”态势,从前三季度财务数据来看,电池企业已普遍实现盈利。同在行业风口下,南都电源却因为转型滞后导致业务结构失衡,未能在行业增长期抓住机遇,实现盈利能力的提升,成为少数业绩承压的企业。

02

业务之困:

板块拖累,交付受阻,现金流岌岌可危

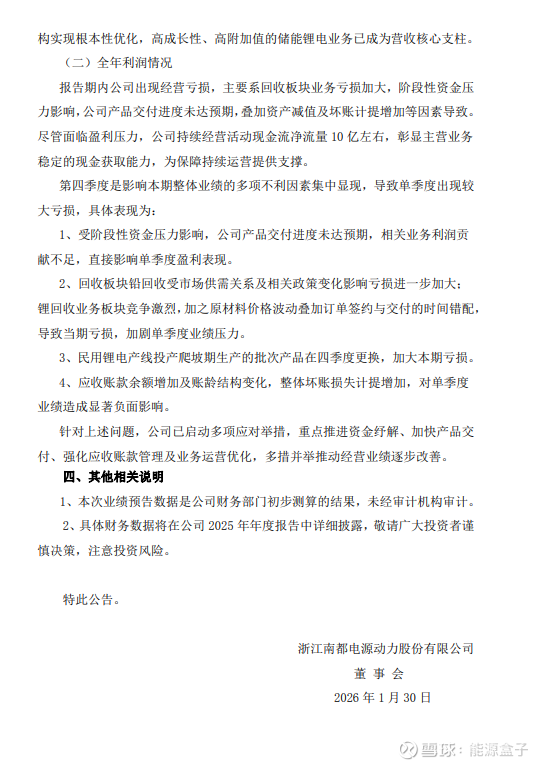

除了转型衔接断层,业务板块自身的亏损、交付进度不及预期,以及紧绷的现金流,进一步将南都电源推向了亏损的深渊。根据2025年业绩预告,公司全年亏损的主要原因包括回收板块亏损加大、阶段性资金压力导致交付滞后、资产减值及坏账计提增加等多重因素。

从公告来看,回收板块(主要为再生铅业务)的持续亏损,是拖累公司业绩的核心因素之一。

近年来,随着锂电池替代铅酸电池的进程加速推进,曾经的“现金牛”再生铅业务也沦为了拖累业绩的“利润黑洞”:2024年,南都电源再生铅产品的毛利率跌至-3.11%,2025年上半年进一步下滑至-11.02%。这意味着,每卖出一吨再生铅产品,公司就要忍受超一成的亏损,卖得越多亏得越多。

但截至2024年底,其再生铅业务营收占比仍高达42.31%。

为了摆脱再生铅业务的持续拖累,2025年初,南都电源果断大幅削减再生铅产能,导致该业务收入大跌72.33%,仅实现7.59亿元营收,较2024年减少约20亿元,营收占比进一步降至15%。然而,这一举措又引发公司整体营业收入出现阶段性下滑,盈利压力进一步加剧。

此外,阶段性资金压力导致的产品交付进度未达预期,更是雪上加霜。财报数据显示,截至2025年三季度末,南都电源总负债高达137.46亿元,资产负债率攀升至79.01%,而公司货币资金仅为18.64亿元。对比其短期借款49.62亿元及一年内到期非流动负债13.87亿元,短期资金缺口已超过44亿元,现金流岌岌可危。

紧绷的现金流,直接影响了公司的生产交付能力。资料显示,截至2025年10月底,南都电源手握89亿元在手未发货订单,其中大储订单55亿元、数据中心锂电订单16.7亿元,且三分之一来自海外市场——海外储能毛利率高达28.92%,是国内市场的一倍多,本应成为利润改善的重要支撑,但资金不足导致公司产能扩张滞后,对订单交付带来压力。

03

管理之殇:

控制权分散,核心管理层争议不断

一家企业的转型与发展,离不开强有力的核心管理层掌舵。

南都电源的创始人周庆治,曾是公司发展的“主心骨”。这位早年弃政从商的温州富豪,凭借雄厚的财力和敏锐的投资眼光,将南都电源从一家小型电池企业打造成储能行业先驱,2001年便成为温州首位胡润榜富豪,旗下南都集团曾与绿城集团齐名,被誉为浙江地产“双子星”。2006年南都地产IPO失败后,周庆治套现36亿元,将资源集中押注南都电源,为公司的发展提供了坚实的资金支撑。

但2022年,周庆治卸任公司董事长,选择了隐退,此后南都电源便失去了核心掌舵人。资料显示,现任董事长朱保义,作为“二股东”,仅持有公司6.26%的股份,且截至2025年三季度末,其持有的股份仅剩1404.93万股,占流通股比例仅1.65%,其中46.11%已被质押。第一大股东杭州南都电源有限公司持股比例也仅为8.88%,其中39.60%被质押。

控制权过于分散,导致股东们无心专注于公司经营,反而纷纷寻求减持套现,进一步加剧了公司的不稳定。而主导公司2020年以来转型的朱保义,自身更是争议不断,其管理能力和职业操守备受质疑。

朱保义原本是安徽华铂再生资源科技有限公司的总经理及控股股东,2017年南都电源以19.6亿元收购华铂科技后,朱保义进入南都电源董事会,并逐渐掌握公司管理权。在收购华铂科技时,朱保义承诺2017年、2018年、2019年扣非归母净利润分别不低于4亿元、5.5亿元、7亿元,但最终仅完成承诺业绩的89.36%,未能兑现业绩承诺。

业绩承诺未完成,朱保义的减持套现却颇为频繁,其中仅2018年12月便通过6批次减持套现约2.88亿元。除此之外,他还多次陷入负面风波:2019年7月因涉嫌醉酒驾驶被采取刑事强制措施,尽管后来检察院决定不起诉,但仍对公司声誉造成负面影响;2021年9月,因公司2020年度业绩预告披露违规,朱保义被深交所通报批评——当年南都电源先预告2020年净利润2.50亿元至3.40亿元,后修正为亏损2.79亿元,经审计后实际亏损2.81亿元,盈亏性质发生重大变化却未及时修正。

核心管理层缺乏凝聚力、控制权分散、争议不断,或许才导致了南都电源在转型关键期无法形成统一的发展战略,应对行业变化的能力不足——当储能行业陷入价格战时,公司无法及时调整经营策略;当锂电业务盈利能力不佳时,也未能及时优化产品结构、提升核心竞争力,最终在激烈的市场竞争中逐渐掉队,持续陷入亏损。

04

89亿订单在手,仍可一战

尽管仍陷于亏损泥潭,但南都电源目前并非“无牌可打”——89亿元的在手订单,储能行业的持续高增长,都为其提供了翻盘的可能性。

客观来看,南都电源的业务基础依然扎实。作为储能行业的先驱企业,公司在通信储能、数据中心储能领域有着深厚的技术积淀和客户资源。2025年上半年,其通信与数据中心储能业务同比增幅达34.09%,表现亮眼。

此外,前文也提到了,截至2025年10月底,南都电源在手未发货订单约89亿元,其中大储订单55亿元(国内40亿元、海外15亿元),数据中心锂电订单16.7亿元(均为海外订单),民用锂电订单3.8亿元,通讯锂电订单4.7亿元,这些订单足以为其锁定未来1至2年的营收增长,为业绩改善提供支撑。

尤其是对海外市场的布局。从公告来看,南都电源的海外大储订单主要来自澳洲、欧洲、英国等国家和地区,这些地区的储能毛利率高达28.92%,是国内市场的一倍多,15亿元的海外大储订单,如果能顺利交付,公司的盈利能力将无疑显著提升。

此外,公司在数据中心锂电领域的布局也迎来了机遇,随着全球算力需求的爆发式增长,数据中心建设需求持续攀升,预判2026年北美数据中心备用电池市场需求约20GWh,全球需求约30GWh,而南都电源目前是北美数据中心头部客户的合格供应商,在手16.7亿元海外数据中心锂电订单,未来增长空间较大。

产能扩张方面,据南都电源执行总裁兼董事高秀炳透露,公司以磷酸铁锂技术路线为主投建电芯基地,目前锂电池电芯现有产能约11GWh,在建产能6GWh;新型电力储能领域现有产能14GWh,在建产能约30GWh。如果这些产能能够顺利落地,将直接提升公司的交付能力和核心竞争力,为业绩翻盘奠定基础。

当然,眼下最关键的问题是,如何解决资金问题。尽管三季度报显示公司的现金流状况有了一定的改善——由上年同期的-7.2亿元改善为8.6亿元。但79.01%的高资产负债率、超过44亿元的短期资金缺口,依然制约着公司的产能扩张和订单交付,如果不能及时获得融资支持,可能导致部分订单无法按时完成,错失盈利机会。

另外,南都电源于2025年12月初筹划的控制权变更计划,以及出售再生铅板块股权的相关事宜,仅官宣一周便宣告“告吹”,也凸显了其引入战略投资者、改善公司治理的难度。尽管公司表示将继续研究策划资本结构调整方案,以支撑储能主业发展,但在当前亏损状态下,能否吸引到优质战略投资者,仍存在较大不确定性。

总的来看,转型滞后的阵痛、业务板块的拖累、内部管理的失序,共同将这家31年的老牌储能企业推入亏损泥潭,但89亿在手订单与储能行业的高景气度,又为其留下了翻盘的契机。2026年,公司能否破解资金与治理困局、能否顺利兑现订单价值?我们将持续关注。