订单暴涨140%!这家公司率先吃到了AIDC储能红利!

当AI算力以每年4.5倍的速度狂飙突进,智算时代的浪潮席卷全球,人工智能数据中心(AIDC)也成了拉动储能产业增长的新引擎。

2026年开年,双登股份(hk06960)交出了一份亮眼的成绩单:1月新增订单同比增速超125%,其中锂电业务占比近60%,而最亮眼的AIDC智算中心储能业务,新增订单同比暴涨140%以上,在手订单达百亿级,排产已排至2026年6-7月。

实打实的数据表明,头部储能企业已经率先吃到了AIDC储能的市场红利!

AIDC全称为人工智能数据中心(Artificial Intelligence Data Center),是专门为大模型训练、推理等AI任务设计的新型基础设施。与传统互联网数据中心(IDC)不同,AIDC以AI任务为核心,核心目标是为城市与产业持续生成智能,而不是传统意义上存储与处理数据的仓库。

近年来,随着ChatGPT、自动驾驶、元宇宙等前沿技术的快速迭代,全球AI算力需求迎来指数级增长。在此背景下,AI数据中心(AIDC)作为AI算力的核心基础设施,迎来投资风暴——为抢占AI时代的制高点,全球科技巨头正在以前所未有的资本开支,砸向AIDC,竞相建造下一代算力基石。

微软计划在2025财年为AI数据中心投入800亿美元,亚马逊的年度资本开支指引高达930亿美元。这种级别的投入,在过去十年的科技史上亦属罕见。

在国内,字节跳动预估230亿美元的资本支出已箭在弦上,其中半数投向AI基础设施;阿里与腾讯在云端与存算一体上的千亿级投入正加速兑现,三大运营商将代表国家队投资“主权AI”。

而算力的爆发式增长必然带来能耗的激增。有研究显示,1吉瓦的AI算力设施用电量相当于260万个家庭的日常用电。以ChatGPT为例,其每日需响应约2亿次请求,消耗电力超过50万度,折算下来,相当于1.7万个美国家庭一天的用电量。

根据国际能源署(IEA)统计及预测,2024年全球数据中心耗电量已达415TWh,占全球总电力消耗的1.5%,预计到2030年这一数字将翻倍至945TWh,2035年更是将攀升至1200TWh。AI 数据中心在全球电力系统中的占比将持续抬升。

“AI的尽头是能源”已成为行业共识,而传统电力系统难以满足AI数据中心(AIDC)的高功率、高稳定性、高绿色化需求,这为AIDC配储的发展提供了刚性需求。

2025年,谷歌母公司Alphabet以47.5亿美元现金加承接债务的方式,收购数据中心能源基础设施公司Intersect,以获得其下的10GWh储能项目储备;清洁能源软件和服务公司 Fluence则在短短3个月内,签下了超过20GWh的数据中心储备订单……这一切表明,AIDC配储已由“概念”转为“量化可验证的需求”!

与传统数据中心配储相比,AIDC储能在核心需求、技术要求上存在较大差异。

从核心需求来看,传统IDC主要处理存储、网页浏览等静态任务,负载相对平稳,储能系统的核心作用是备用供电,仅在突发断电或设备维修时启动,电池年循环次数不足10次,更像是“备胎”角色。

而AIDC聚焦大模型训练与推理,单机柜功率可达12-24KW甚至更高,是传统IDC的5-10倍,且负载波动剧烈,瞬时电流冲击大,对供电稳定性要求达到毫秒级——任何短暂断电都可能导致数周的训练成果归零。这使得AIDC配储不仅要承担备电功能,更需要实现削峰填谷、动态调节等高频应用,电池日均循环可达2-3次,寿命要求超过8000次,从“备用品”升级为“日常核心设备”。

技术层面的差异更为显著。传统IDC配储多采用UPS加电池的基础架构,对放电功率、响应速度的要求相对较低。而AIDC配储需要具备更高的功率密度和更快的响应速度。在散热技术上,传统IDC以风冷为主,而AIDC因高功率密度带来的散热压力,必须采用液冷技术。

此外,在供电架构层面,AIDC能耗的指数级增长(传统数据中心单机柜功率仅4-6kW,而AI数据中心已达30-50kW,GPU集群更是突破100kW、迈入1MW级,头部厂商规划未来单机柜功率冲刺400-600kW峰值),对供电效率与稳定性提出严峻考验,传统以逆变器为核心供电链路已难以满足,面向AIDC场景的全直流供电架构需求崛起。

2025年10月,英伟达发布了《下一代AI基础设施的800伏直流架构》白皮书,明确800V高压直流(HVDC)将成为未来AI数据中心供电主流方案。其核心便是跳过冗余的逆变环节,构建“光伏/储能→整流器→直流母线→AI服务器”的极简供电链路。全直流微电网成为企业布局的重点。

高工产业研究院发布的《2025年中国AIDC储能行业发展蓝皮书》预测,到2030年AIDC储能锂电出货量将突破300GWh,相当于2025年的20倍;集邦咨询则预计,全球AI数据中心储能新增容量将从2024年的15.7GWh,激增至2030年的216.8GWh;美国知名咨询公司Bain Capital更是在2025年技术报告中指出,AIDC带来的强劲储能需求,已成为继新能源强制配储、海外大型储能系统之后,储能行业的“第三增长曲线”。

毫无疑问,AIDC储能市场正迎来前所未有的发展机遇,而双登股份的前瞻性布局,恰好踩中了这场产业风口的节奏。

作为全球储能领域的老牌企业,双登股份专注于电池及系统的设计、研发、制造与销售,产品线覆盖多种高性能电池解决方案,广泛应用于通信基站、数据中心、电力储能三大核心场景。其高倍率锂电产品凭借“高能量密度+高功率密度”的双优特性,成为AIDC智算中心的理想选择。

资料显示,双登股份AIDC储能系统能量效率高达93%,采用间歇式充电模式减少浮充损耗,搭配15年超长寿命与全生命周期设计,有效降低了AIDC运营方的总拥有成本(TCO)。产品采用模块化设计,灵活配置,覆盖直流电压范围192V~512V,功率范围10kW~800kW,可满足10~60分钟不同时长的备电需求,同时兼容HVDC、UPS等多种场景,能够快速部署,适配各类地域与场景的AIDC建设需求。

当然,光是产品能打还不够,优质的客户资源,也是双登股份订单爆发的核心支撑。

多年以来,双登股份已构建起覆盖全球的客户网络,国内市场上,其客户涵盖阿里、字节等互联网大厂,其中仅阿里一家,双登股份的电池供应量就占其需求的80%-90%,成为国内头部互联网企业AIDC储能的核心供应商;海外市场上,公司积极对接维谛、伊顿等国际知名企业,重点布局欧洲、南亚、东南亚等潜力市场,2025年11月,公司就曾公告斩获东南亚多个头部企业AIDC智算中心锂电储能项目,总金额破亿元,覆盖泰国、马来西亚等国。

根据弗若斯特沙利文数据,2024年双登股份在全球通信及数据中心储能电池供应商中出货量排名第一,市占率达11.1%,其中数据中心储能市场中国企业排名第一,全球市场份额16.1%。

2025年上半年,其AIDC数据中心业务收入10.28亿元,同比翻番并首次超越传统通信储能业务,正式成为公司第一大收入来源。

实际上,随着AIDC储能赛道的爆发,海辰储能、南都电源、亿纬锂能、海博思创、宁德时代、阳光电源等一众龙头企业也都在AIDC储能领域做出了重大部署,并形成了差异化的发展路径。

具体如下:

1

南都电源:

南都电源自主研发的高压高功率锂电后备电源系统,在安全性、循环寿命、能量密度及智能化管控等关键维度优势显著,为算力密集型AIDC提供“零中断”的电力保障。2025年,南都电源斩获了多个海外AIDC项目订单,其中10月更是成功中标美国某超大规模AIDC园区锂电设备采购项目,中标金额达4.78亿元人民币。

2025年上半年,南都电源的通信与数据中心储能业务收入达18.90亿元,系其三大业务中唯一正增长的业务,同时根据在谈订单,明年计划再扩产1GWh至2.5GWh,并预期明年数据中心锂电营收会比今年翻倍增长。

2

海辰储能:

海辰储能则聚焦长时储能技术,抢占技术制高点。2025年12月12日,海辰储能发布全球首款锂钠协同AIDC全时长储能解决方案,采用锂电备电与高倍率钠电相结合的方式,简单来说就是用反应快的钠电池应对瞬间的电力波动,用续航久的锂电池负责长时间供电,通过锂钠协同方案,系统性解决AIDC在绿色、敏捷、稳定与经济方面的核心需求。

3

宁德时代:

高工产业研究院发布的蓝皮书显示,宁德时代明确将AIDC储能定位为优质增量市场,其阿联酋19GWh规模的AIDC储能项目已启动。此外,2025年10月,宁德时代已成功中标互联网巨头的贵州智算中心2GW/4GWh储能项目,订单金额超15亿元。该项目投用后,可满足智算中心30%的用电需求,每年节省电费超2亿元。

4

科华数据:

在AIDC领域,针对AI服务器功率密度飙升带来的散热和供电挑战,科华数据推出了单模块功率密度领先的解决方案。其高密功率模组和液冷技术,能够将大型数据中心建设周期大幅缩短,并显著提升能效。

在2025年腾讯HVDC(高压直流电源)招标中,科华数据一举斩获40%份额,稳居行业第一,其供应的微模块与电源设备全面覆盖腾讯新一代算力集群。在双方8年的深度合作中,腾讯已占据科华数据数据中心业务收入的30%-40%,成为其核心战略客户。

2025年上半年,科华数据的数据中心业务成为最强劲的增长引擎,收入增速超过34%,毛利率保持在36%以上的较高水平。

5

融合元储:

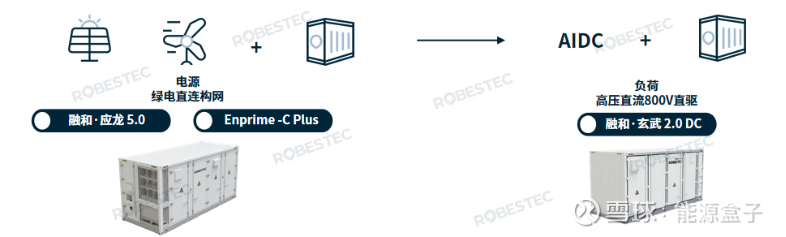

2025年12月24日,融和元储推出AIDC绿电直连系统解决方案及新一代旗舰产品矩阵。该解决方案以“绿电直连”模式为核心,在电源侧与负荷侧分别部署特性互补的储能系统(融和元储专为算力负荷侧打造的AIDC高压直流架构储能产品——“融和·玄武2.0 DC”储能系统),系统内部配置DC/DC直流变换,可直接接入800V DC数据中心母线,实现高效原生适配;在电能供给侧,则推出6.25MWh构网型储能系统,具备毫秒级3倍无功支撑、自主可调虚拟惯量,以及离网光储功率2:1零起升压的能力,可实现绿电直连,从源头降低碳足迹与用电成本。

6

2025年5月13日,阳光电源正式设立子公司合肥阳光源智科技有限公司开展AIDC电源业务。

2025年8月,阳光电源在一次投资者调研中透露,公司已正式成立 AIDC事业部,并计划在2026年推出相关电源产品,加速布局800V配电网、SST固态变压器(全直流微电网的核心设备,集成了AC/DC转换、能量管理及电网互动等多元功能)等关键技术。

……

展望2026年的AIDC储能市场,锂电龙头或凭借技术与规模优势筑牢根基,系统集成商与创新企业则将以差异化方案各自开辟赛道,共同勾勒出激烈而有序的竞争新格局。