不只是癌症!Moderna 罕见病管线如何撬动千亿代谢药市场?

为什么$Moderna(MRNA)$ 要切入罕见病赛道?

目前市场对Moderna的高预期主要是在癌症疫苗管线的成功上。这也很好理解,毕竟癌症病患的基数很庞大。一旦Moderna的癌症疫苗mRNA-4157,可能会对收入带来不同量级的提升,并彻底摆脱对新冠疫苗的单一依赖。

但市场很少关注的是Moderna另外一款在研的产品线——针对一种罕见病“丙酸血症”的mrna疫苗mRNA-3927。阿发认为这款罕见病药物对莫得纳的重要性不亚于癌症管线。

首先,我们看看什么是丙酸血症。它是人体基因缺陷,导致肝脏线粒体里的一种酶(PCC酶)失灵了。因为肝脏这个化工厂的 PCC 酶坏了,处理不了代谢垃圾,导致有毒的丙酸堆积,顺着血液流向全身。然后,丙酸血症(PA)是一种极罕见病,全球的存量患者预计在 10,000 人左右。 如果有2,000 名患者使用,年销售额也能达到 6亿 - 10亿美元。Moderna 哪怕拿 15%-20% 的提成,每年也有 1亿 - 2亿美元 的净利润(无需负担营销成本,因为是由合作伙罕见病巨头Recordati负责销售,Moderna只拿销售分成)。

从收入的量上,1-2亿对Moderna好像没有多大作用。但罕见病一般都是药企研发的切入点,用来验证平台在某类大病的技术可行性。一旦罕见病成功,就能切入同类大病中患者基数更多的疾病。如果它成功的话,证明mRNA可以做酶替代治疗,进而打开整个代谢性遗传病市场。

那假设mRNA-3927(丙酸血症疗法)成功的话,能够切换到哪些肝脏疾病?

目前的丙酸血症(PA)患者极少,但它是肝脏代谢疾病的“试金石”。成功后,Moderna 正在或可以立即复制到罕见病糖原累积病(GSD1a)和苯丙酮尿症(PKU)。它们的患者基数比丙酸血症大得多。最重要的是,它是切入“大病”——慢性肝病与代谢紊乱的入口。例如,非酒精性脂肪性肝炎,患者数以亿计。

只要 Moderna 证明了它在丙酸血症上走得通,那么它剩下的所有肝脏管线成功的概率都会跳跃式提升。

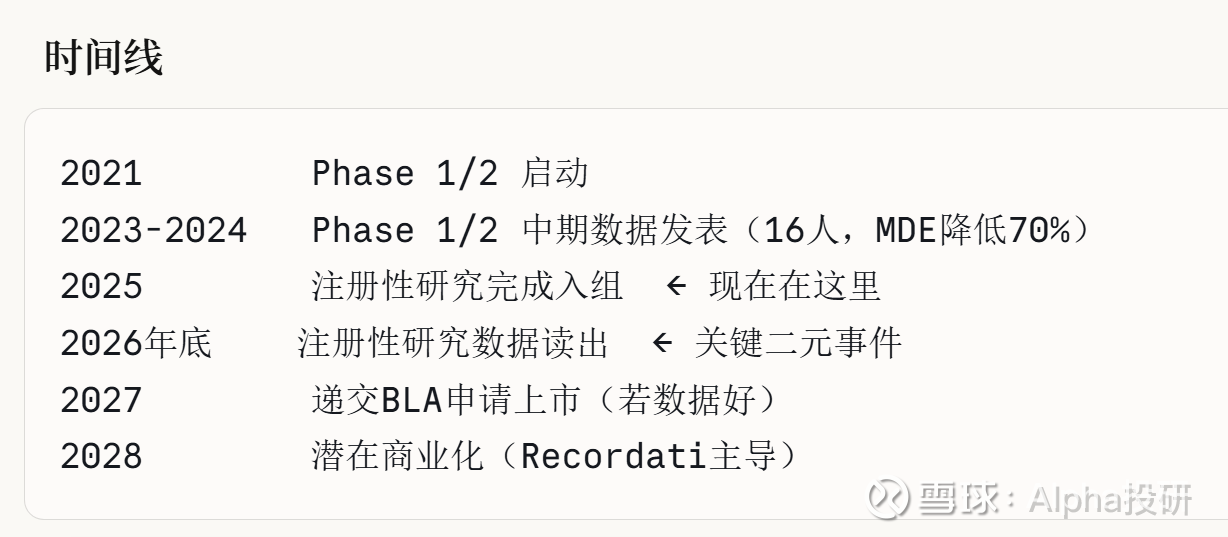

那我们看看这个能决定Moderna未来的重要管线的临床进度:

我们看看之前合并临床1/2期的中期数据结果如何:在《Nature》杂志发表的数据显示,mRNA-3927 显著降低了患者的代谢失代偿事件相对风险70%。在安全性方面,长期给药表现出良好的耐受性。

目前临床的最后阶段“注册性研究”已经完成了入组,2026年中就能揭晓结果。

一旦成功可以走FDA的孤儿药快速认定通道,递交上市申请。

综述,对于Moderna的投资者,除了关注黑色素瘤三期的数据(26年中发布),我们也应该密切关注mRNA-3927的进展。因为两个药物的潜在目标市场的量级是相当的。

关注阿发不迷路!

声明(风险提示):

1 本文内容仅为个人投资思考记录及市场公开信息整理,不具备证券投资咨询资质。文中引用的财务数据及行业信息均来自公开渠道,力求准确但不保证实时性、准确性与完整性。

2 本文包含的前瞻性陈述可能与实际结果存在重大差异。请读者谨慎参考。

3本文提到的任何投资标的及观点均不构成投资建议或买卖指引。本人持有文中所述标的,且未来 72 小时内无交易计划。市场有风险,投资需谨慎,请投资者务必独立思考,自主决策。

4本文为原创专栏文章,未经授权禁止转载。