Figure可能是《天才法案》和《掐息法案》的受益者

最近关于Genius Act(《天才法案》)和Clarity Act(《掐息法案》)草案的讨论沸沸扬扬,尤其是后者导致了CIRCLE最近一波的大跌。

解元今天重读了$Figure Technology(FIGR)$ 招股说明书中的《创始人致股东信》部分,得出一个结论:

Figure将会从这两个法案中获取中长期的利益(CIRCLE也是)。

一 天才法案对Figure的影响

我们看这封信中,创始人对天才法案的评价:

“虽然我们一直认为 DeFi 将成为资产融资的主要方式,但在近期立法的推动下,这一进程正在加速。美国财政部在 《GENIUS 法案》 通过后指出,可能有数万亿美元通过稳定币流向美国国债。这些资金可能主要来自银行存款。在 2022 年和 2023 年,1 万亿美元的银行存款外流几乎令金融系统瘫痪。如果财政部对流量规模和范围的判断是正确的,那么必须有东西站出来填补这个空白。我们相信那就是 DeFi,而我们正在 RWA 领域处于领先地位。”

创始人Cagney 在这段话里构建了一个完整的因果链:

GENIUS法案通过

↓

稳定币合法化

↓

(财政部预计中长期)数万亿美元通过稳定币流入美债

↓

这些钱来自银行存款

↓

银行存款大规模外流,传统银行资金来源减少

↓

银行放贷能力下降,部分银行客户的借款需求无法满足,导致流失

↓

DeFi(去银行化借贷) 填补这个空缺,来满足这部分客户的需求

↓

Figure 是 DeFi的领导者

(Figure的Defi产品平台:LOS,即“贷款发放系统”,用于满足部分流失的银行客户)

(Figure的Democratized Prime平台:可以为需要借款的银行客户提供资金来源)

↓

Figure 是最大受益者

注:DeFi正统说法叫“去中心化金融”,但是解元认为在这个语境当中“去银行化借贷”更贴合实质。

解元的解读:

稳定币合法化后,银行存款的流失导致银行中长期无法满足部分借款者(如消费贷款类)的需求;这部分客户会转向Figure这种Defi(去银行化借贷)平台。

FIgure以及其合作伙伴的借贷产品相较于传统银行有着很多优势:

1 放款快(官方宣称5-10天,传统银行几个月);2 借款成本低(理论上,是因为没有银行、律所等中介,完全依靠智能化合约)

如果财政部的推测是对的,那么未来潜在的传统银行资金缺口就有几万亿,这是Figure这种Defi公司的潜在市场。

二掐息法案对Figure的影响

CLARITY法案的最新进展(三天前):3月20日,参议员 Tillis 和 Alsobrooks 宣布了一项妥协方案:禁止被动收益(passive yield)——即单纯持有稳定币获得的利息;允许活动型奖励(activity-based rewards)——即与交易、支付等行为挂钩的奖励。

简单说,就是禁止支付型稳定币向用户发放利息,这个方案草案直指Circle最大的分发渠道Coinbase(Coinbase变相向用户支付3.5%的利息,以便用户留在coinbase的生态里)。

但这对Figure是好事。原本追求稳定币利息的USDC持有者有可能因为不能享受利息,而转向其他收益型产品(注:对只用USDC作为支付用途的用户基本没有影响)。那我们看一下Figure有哪些产品会受益:

1 YLDS

YLDS 是Figure Markets 推出了首个在公共区块链上原生运行、并在美国证券交易委员会(SEC)注册的计息稳定币。底层资产为来自货币市场基金证券(美债、商业票据、回购协议),其实就是货币基金。收益率为SOFR(担保隔夜融资利率) - 0.50%。 这50bpsFigure收取的管理费费率。

所以,原本利率敏感的USDC用户可以选择YLDS这种货基类稳定币或者是CIRCLE的USYC货基。

2 Democratized Prime (民主化主经纪业务)

Democratized Prime 的中文翻译有不少版本,我们知道它的本质就好:本质是 Figure的借贷撮合平台,为资金方(机构或个人放款者)提供理财通道,为资金需求方(借款者)提供借款的渠道。打破了“只有大银行能赚贷款利息”的局面,让个人或银行金融机构都可以直接出借资金。

运作方式:个人或机构用户将现金或加密货币存入不同的“资金池(Pools)”。

收益率:年化收益率可达 8.5%(2026 年3月27日网站的截图)。

底层资产:Democratized Prime的理财用户(机构和个人)可以选择将钱借给不同的对象:

HELOC 池:借给申请房贷的人(由真实房产抵押)。

加密抵押池:借给需要现金的加密货币持有者。

保证金池:借给交易所里加杠杆的交易员。

解元的解读:Democratized Prime顾名思义,就是让个人能够和银行一样,都可以参与到贷款当中。传统银行,个人存款者只能拿到可怜的活期利息,借款人必须付高息,银行获取高利差;Democratized Prime打破了银行的垄断,让个人存款者能和银行一样,对接借款人,使得个人存款人利息最大化,借款人的资金成本最小化,而Figure从中抽取一点“平台税” 。

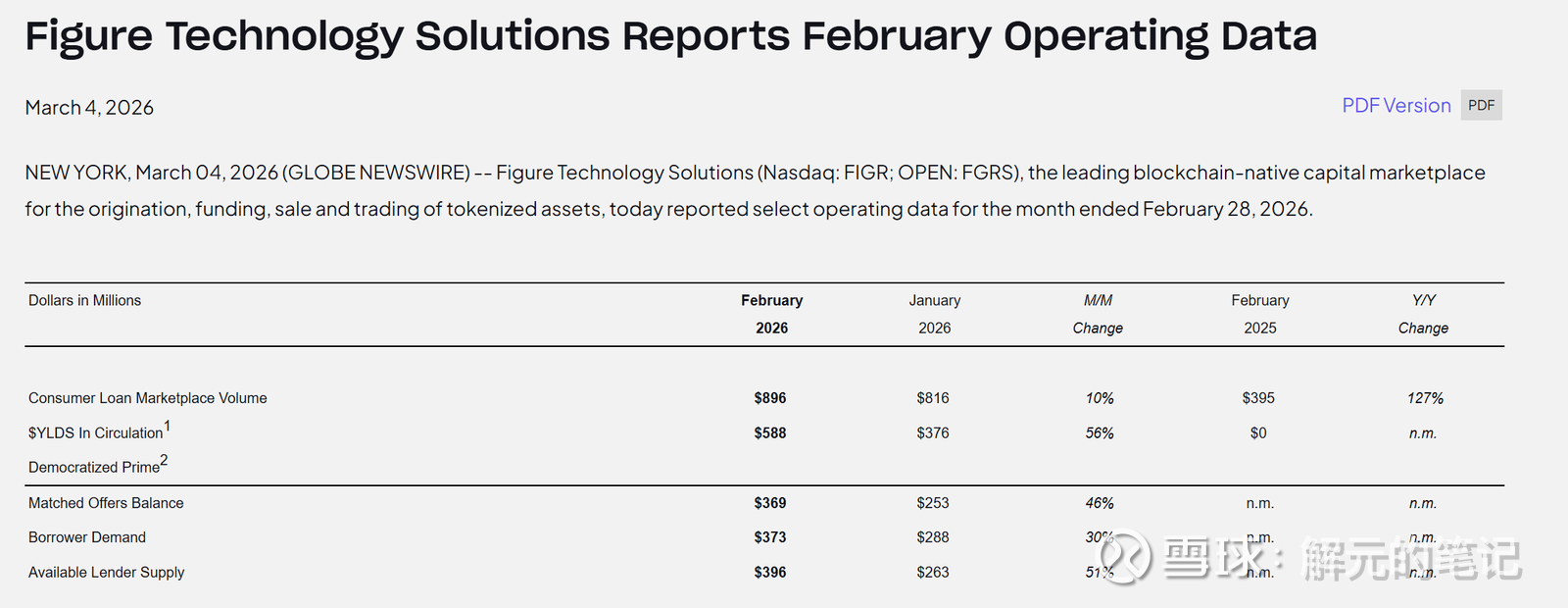

我们看一下26年2月份,YLDS和Democratized Prime的业务状况:

(官方新闻稿截图)

(来源于8k文件的excel表整理)

最震撼的对比是 YLDS——YLDS流通量为5.9亿,环比增速56%; 招股书时(相距半年)收入不足1,000美元 这是一个从零到规模化的完整爆发。

Democratized Prime 撮合的交易余额为3.7亿,环比增速46%.该服务于 2024 年 11 月推出,截至 2025 年 6 月 30 日,该平台上的资产约为 150 万美元。所以,一年内,撮合的余额暴增。

这两项业务的势头很强劲。

假设掐息法案成真,YLDS提供的稳健无风险国债收益和Democratized Prime提供的高息有望从掐息法案中分流的部分USDC用户里面获得一定份额(个人预测,不一定真!)

解元的最后结论:天才掐息法案是催化剂,银行存款外流是驱动力,Defi和RWA龙头Figure有望从这两个法案中获益。

注:本文未考虑Defi和RWA领域的竞争对手以及传统银行的应对,观点可能有失偏颇,请谨慎看待文中观点。以上是本人的个人投资思考,不一定正确,甚至片面;欢迎股友提出意见或指正,多交流。真理越辩越明。

声明(风险提示):

1 本文内容仅为个人投资思考记录及市场公开信息整理,不具备证券投资咨询资质。文中引用的财务数据及行业信息均来自公开渠道,力求准确但不保证实时性、准确性与完整性。

2 本文包含的前瞻性陈述可能与实际结果存在重大差异。请读者谨慎参考。

3本文提到的任何投资标的及观点均不构成投资建议或买卖指引。本人持有文中所述标的,且未来 72 小时内无交易计划。市场有风险,投资需谨慎,请投资者务必独立思考,自主决策。

4本文为原创专栏文章,未经授权禁止转载。@今日话题