Figr平台化战略的财务印证——25年财报解读(上)

最近花在circle的时间太多,今天周末才有时间分析$Figure Technology(FIGR)$ 年年报。解元分析完年报的重要章节后的结论就是:Figure轻资产平台化战略进一步得到印证。以下是我的分析:

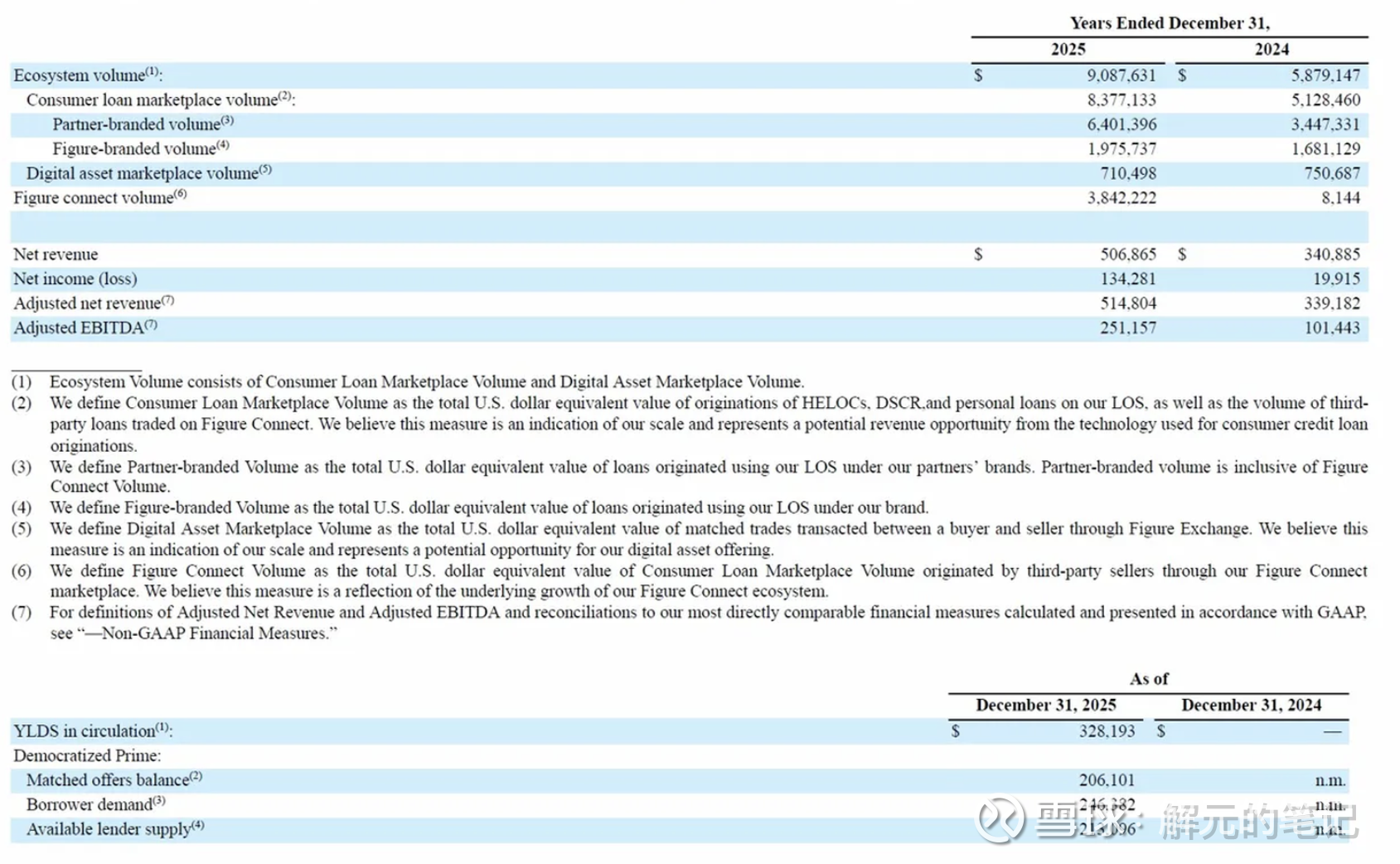

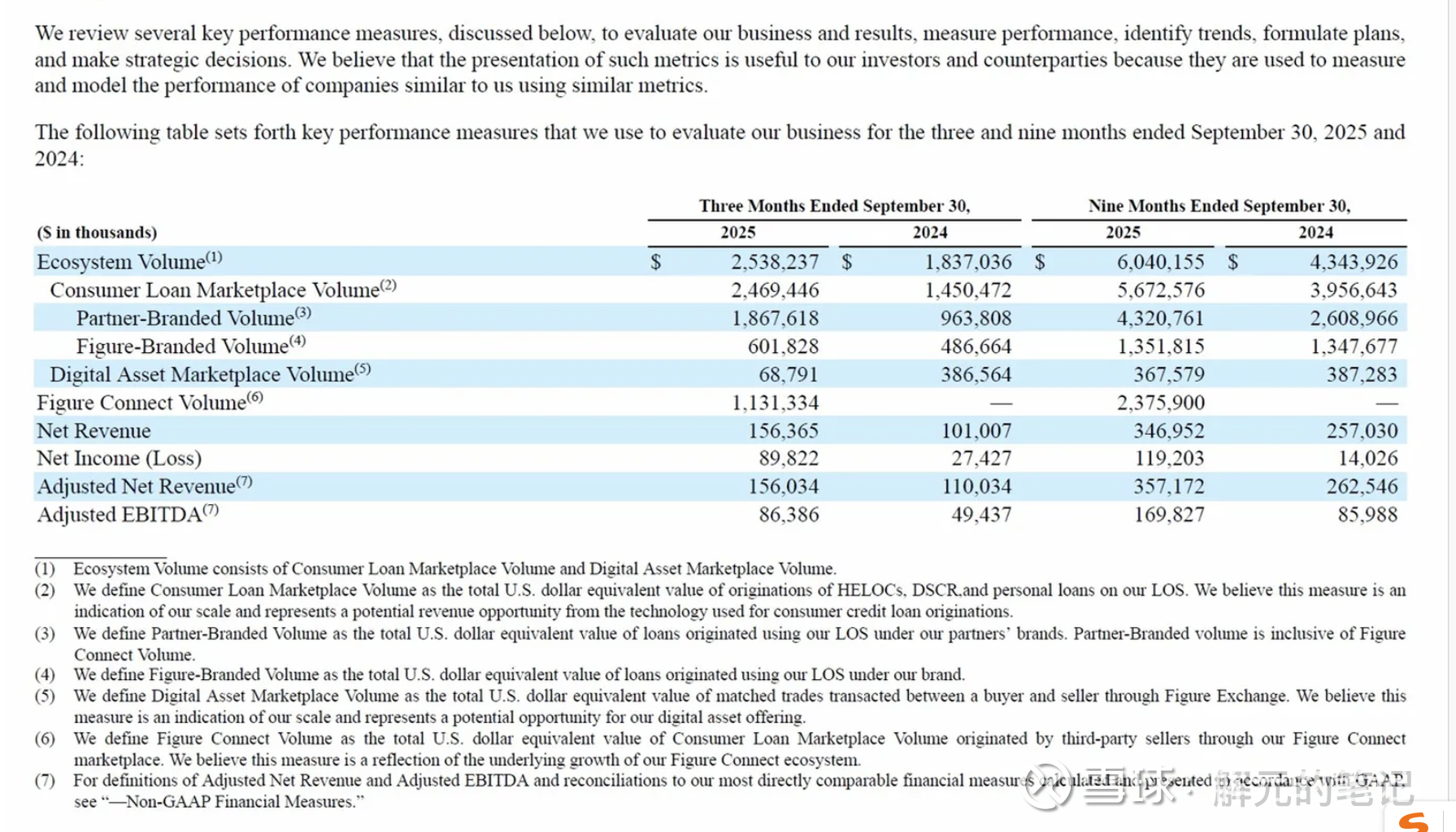

以上是我们需要用到的财报原始数据(分别来源于25Q3 和25Q4的10k文件)

以下是我的excel数据抓取:

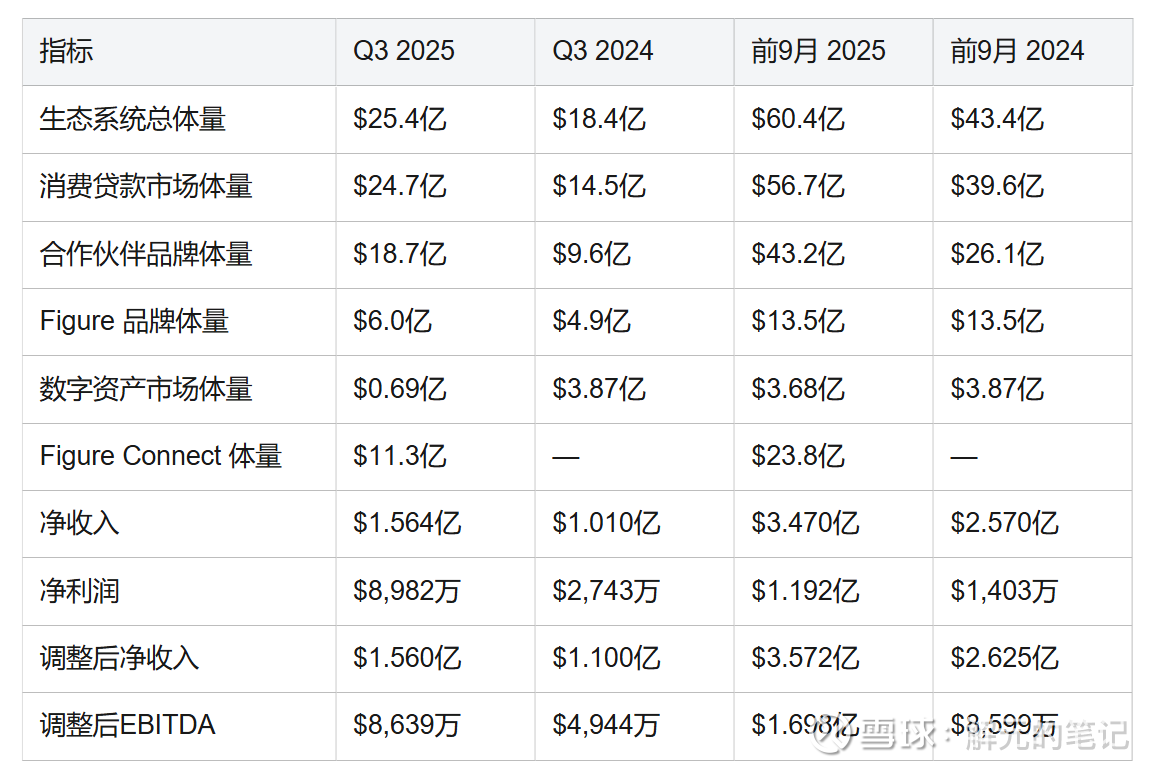

表一:季报(截至2025年9月30日)

表二:年报(截至2025年12月31日)

解读:

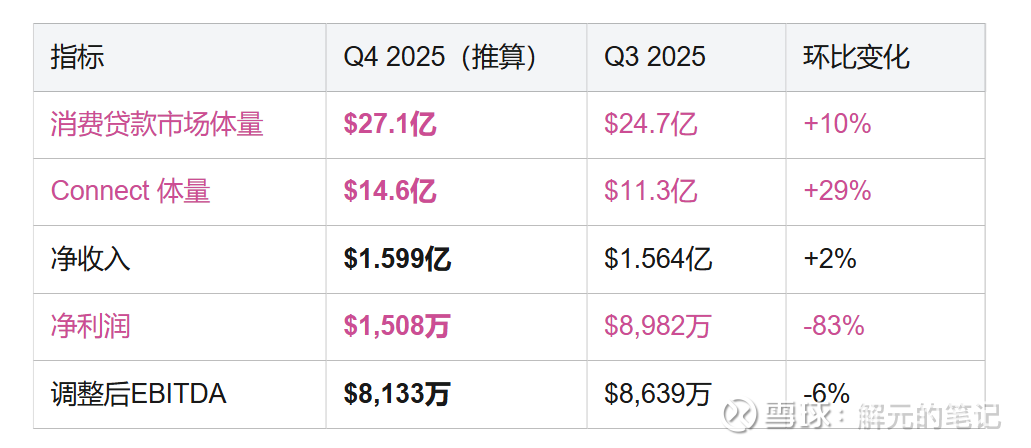

Q4 单季的隐含数字

用年报减去前9月季报,可以推算出 Q4 的精确数字:

净利润 Q4 大幅下降的原因,Kgil 在电话会议里已经解释——一次性股权激励费用。这是会计处理问题,不是业务恶化。

最亮眼的是Figure connect业务的爆发式增长:

Connect 在 2024年6月才推出,2024年全年只有半年运营,而且还在冷启动阶段。2025年从冷启动进入规模化,Q1~Q4 体量持续加速,Q4 单季 $14.6亿,年化约 $58亿,因此25年q4电话会议中的2026年目标:$80~100亿 Connect 体量完全可信。

从占生态总量的比例来看,从0.1%上升到42%, 标志着 Figure 已从一家单纯的“放贷公司”进化为“交易基础设施”。

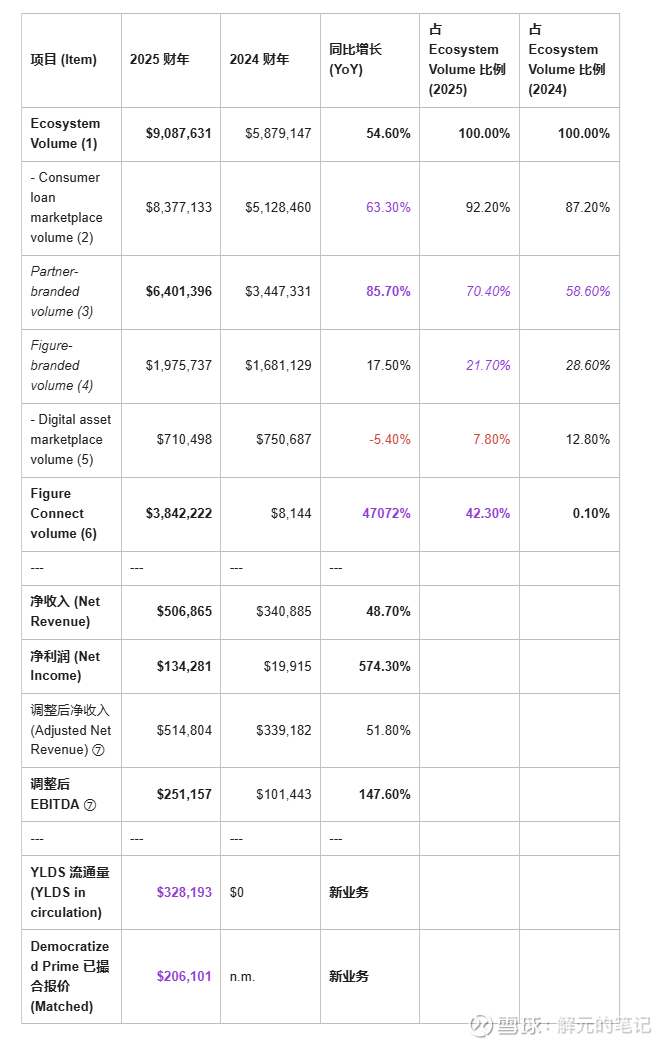

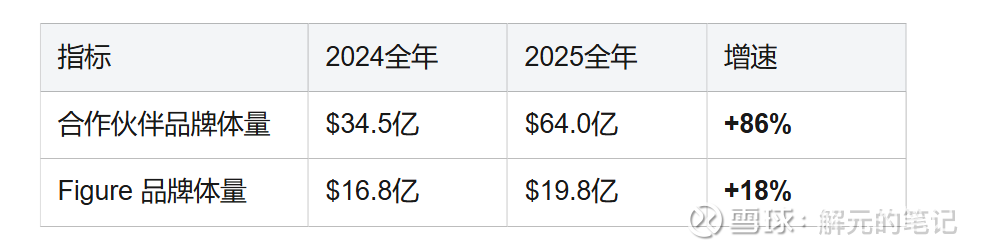

合作伙伴品牌 vs. Figure 品牌的结构性分化

合作伙伴品牌增速(86%)远超 Figure 品牌增速(18%),这说明平台化战略得到进一步的财务印证,因为越来越多的体量来自合作伙伴而非 Figure 自身。这也反映出Figure 自身的直接获客重要性下降,平台的网络效应开始主导增长。这是平台公司最理想的增长结构——自己的边际获客成本接近0(营销费用会进一步显示运营杠杆),增长由合作伙伴驱动。

数字资产市场体量下降

这是整个数据集里唯一下降的指标。个人猜测可能的原因是加密市场 2025年Q3 出现波动。交易量随市场情绪下降。这是周期性风险,不是结构性问题。但说明数字资产业务对市场环境敏感,不如贷款业务稳定。

Democratized Prime

这三个数字揭示了一个极其重要的市场动态:

借款需求($2.464亿)> 已匹配余额($2.061亿)> 可用出借供给($2.131亿),这说明市场处于供给不足状态。平台没有贷款找不到资金的问题,而是资金供给跟不上借款需求。这是一个健康的增长受限原因:不是需求疲软,而是供给待补充(解元认为这必须依靠YLDS的规模增长,水多鱼才多!)这意味着 Figure 在 2026年的核心任务之一,就是扩大 Prime 的资金供给来源——包括 YLDS 吸引的机构散户资金和 DeFi 流动性。

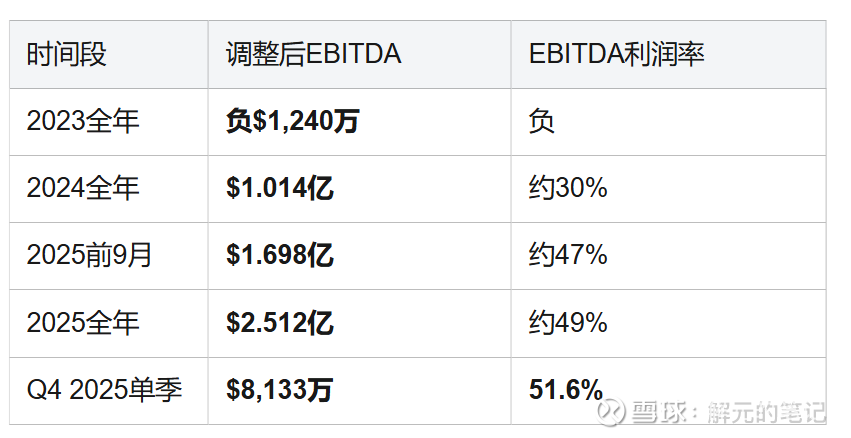

盈利能力的历史全貌

把所有已知的盈利数据整合:

EBITDA利润率利润率从30%→49%→51.6%,呈现持续快速扩张趋势。根据25Q4电话会议记录,管理层目标:>60%,按当前扩张速度,2026年H2 有望达到60%(电话会议的目标)。

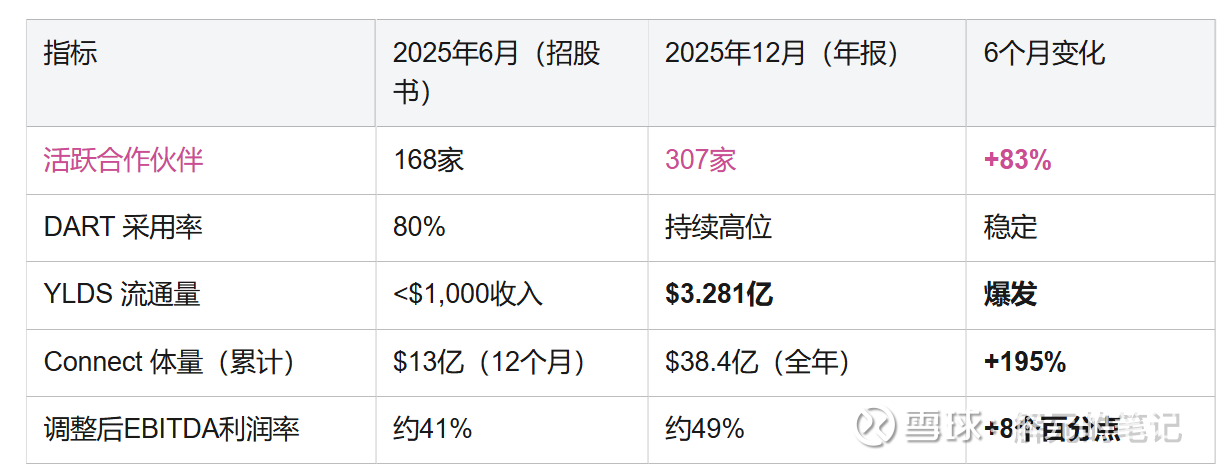

两张表合并后的最关键数字对比

把招股书时间点(2025年6月)与年报(2025年12月)以及电话会议的pppt的关键指标对比:

IPO 到年底仅6个月,每一个核心指标都出现了加速改善——这说明 IPO 不是增长的终点,而是加速器。

综述,解元认为两张表传递了一个清晰的信号:Figure 在2025年完成了从平台化模式执行的证明:Connect 从$814万爆发到$38.4亿、EBITDA 从$1.014亿跃升至$2.512亿、净利润增长574%。唯一的负面信号是数字资产交易量同比下降5%,以及 Prime 借款需求超过供给——前者是市场周期性风险,后者恰恰是2026年增长最确定的催化剂:供给缺口意味着需求已经在那里,只待YLDS的资金填补。

注:以上是本人的个人投资思考,不一定正确,甚至片面;欢迎股友提出意见或指正,多交流。真理越辩越明。

声明(风险提示):

1 本文内容仅为个人投资思考记录及市场公开信息整理,不具备证券投资咨询资质。文中引用的财务数据及行业信息均来自公开渠道,力求准确但不保证实时性、准确性与完整性。

2 本文包含的前瞻性陈述可能与实际结果存在重大差异。请读者谨慎参考。

3本文提到的任何投资标的及观点均不构成投资建议或买卖指引。本人持有文中所述标的,且未来 72 小时内无交易计划。市场有风险,投资需谨慎,请投资者务必独立思考,自主决策。

4本文为原创专栏文章,未经授权禁止转载。@今日话题