Figure 3月份运营数据解读

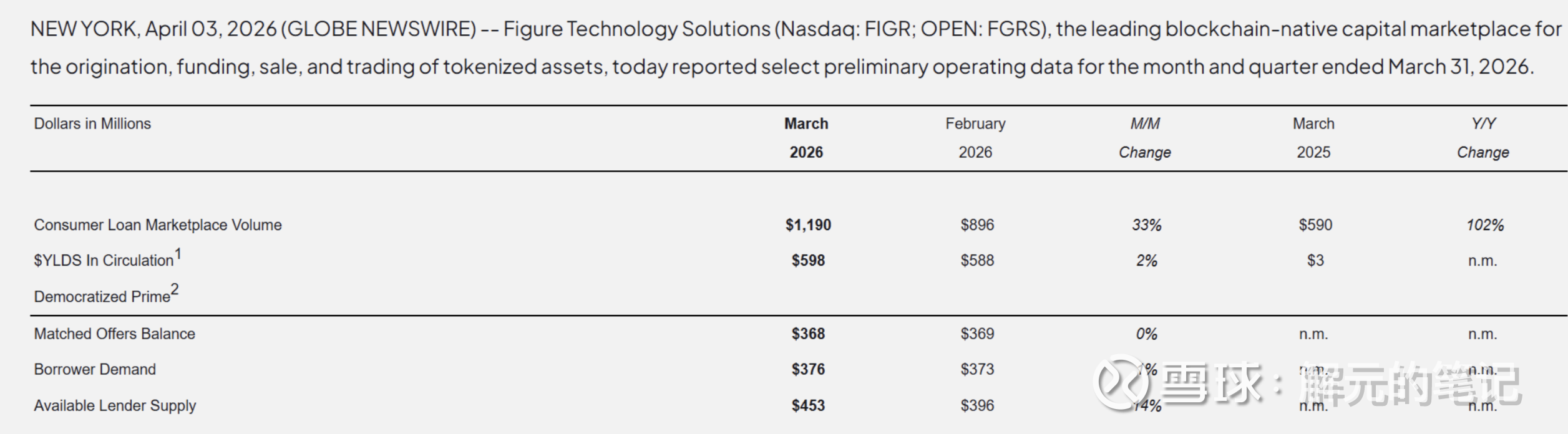

FIgure26年3月份的运营数据出来了。数据呈现看似“喜忧参半”的混合信息。见下图:

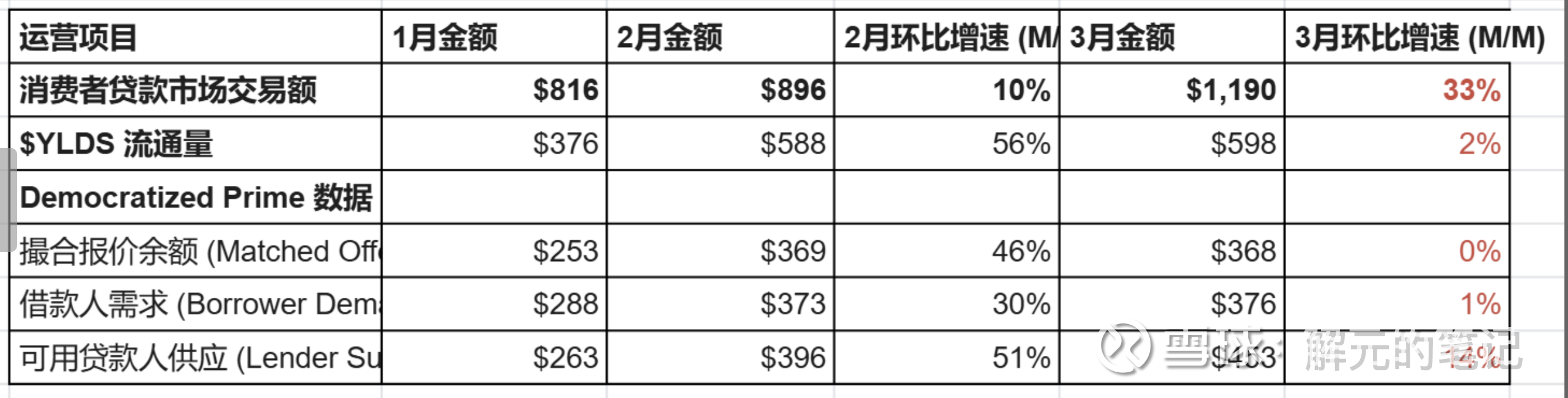

(excel表整理)

$Figure Technology(FIGR)$ 消费者贷款的3 月份交易额环比激增 33%,达到 11.9 亿美元。相比 2 月份 10% 的平稳增速,3 月份的爆发可能反映了CEO在财报会议中提到的第一留置权产品正在大规模获客,占比继续快速上升,但也有部分是季节性因素(第一,第四季度是淡季,二、三季度是旺季)。另外,26 年一季度同比 25 年一季度增速为 113%,远超市场整体增速,市场份额继续提升。

不好的部分是YLDS稳定币流通量进入稳定期。YLDS 在 2 月份环比大涨 56% 后,3 月份增速显著放缓至 2%。如何解读这个明显的放缓呢?需要结合以下数据一起分析:

再看Democratized Prime 平台的数据:撮合的借贷合同金额 (Matched Offers) 和上月持平,0增长。贷款人供应 (Lender Supply) 在 3 月份继续增长 14%,达到 4.53 亿美元;而借款人的资金需求为3.76亿:资金供过于求,差额为0.77亿元。

这意味着市场上出现了“钱多资产少”。我的解读是:这是一个积极信号,越来越多的资金进入平台,说明管理层通过对接Solana等公链来增加流动性的努力已经奏效,资金端的瓶颈暂时解决;但是问题是Figure的贷款资产,也就是资产端跟不上资金端的需求。联系上面提到的YLDS增速放缓2%。我的推论就是YLDS的放缓,有一种可能性是管理层主动限流。如果不限流,让更多资金进入平台,整体的YLDS收益率就会下降。这跟余额宝的“僧多粥少”原理一样的。如果是这种可能性,那么Figure需要继续引入更多的合作伙伴,这样才能增加更多的优质资产,在平台上的资产才能满足理财者(机构和散户)的需求。

第二种可能(我认为是最大的可能原因):就是优质借贷资产已经通过Figure connect打包卖给机构客户。根本没有多余的资产卖给Democratized Prime的理财客户。这种可能性最大,因为消费者市场交易量的暴增,意味着有很多新增资产,但是Prime撮合的借贷合同却停滞不前。 所以,最有可能就是通过connect卖给大机构了(connect的交易量也算进消费者市场交易量里面)简言之,Figure Connect 渠道的大型机构正在与Prime 上的理财客户“抢资产”。

当然,我们要注意第三种可能:资金和资产的期限错配。资金到位了,但是合作伙伴的上链,上线需要时间。所以,也可能不是没有新增资产,而是新合作伙伴上线的速度还没上来。

结论:我们需要继续关注YLDS下个月是否会恢复增长,以及Prime撮合的借贷交易量是否会恢复增长。总体而言这是一份不错的月度运营报告,因为它很可能反映了Connect和Prime客户对Figure资产的强劲需求。

注:以上是本人的个人投资思考,不一定正确,甚至片面;欢迎股友提出意见或指正,多交流。真理越辩越明。

声明(风险提示):

1 本文内容仅为个人投资思考记录及市场公开信息整理,不具备证券投资咨询资质。文中引用的财务数据及行业信息均来自公开渠道,力求准确但不保证实时性、准确性与完整性。

2 本文包含的前瞻性陈述可能与实际结果存在重大差异。请读者谨慎参考。

3本文提到的任何投资标的及观点均不构成投资建议或买卖指引。本人持有文中所述标的,且未来 72 小时内无交易计划。市场有风险,投资需谨慎,请投资者务必独立思考,自主决策。

4本文为原创专栏文章,未经授权禁止转载。