药明合联的“生态野心”

撰文丨Daisy

编辑丨于靖

1月15日,香港股市开盘,东曜药业在停牌两周后恢复股票交易,瞬间成为焦点。

这背后不仅因为复牌,更因为一份刚刚公告的收购要约。

前一天,ADC研发生产外包领域的龙头药明合联,在发布2025年亮眼盈喜预告的同时,掷出一份收购方案:以每股4港元的价格,现金收购东曜药业全部已发行股份。

这个价格,比东曜药业过去30个交易日的平均收盘价高出约114.67%。药明合联在公告中直言,收购旨在快速获取在中国的额外营运产能,强化整体实力,并丰富客户群。几乎在同一时间,药明合联的盈喜公告显示,其2025年营收同比增长超过45%,毛利增长更是超过70%。

一边是远超行业平均增速的业绩爆发,一边是溢价超过一倍的果断收购。一增一收之间,是药明合联围绕ADC构建全产业链生态的战略落子,其正在用资本换取最稀缺的资源——时间。

01 “甜蜜烦恼”

药明合联的故事,始于2013年中国ADC行业的“蛮荒时代”。

彼时全球仅3款ADC获批,国内尚无自主研发产品,药明生物敏锐捕捉到这一赛道的潜力,在内部成立生物偶联药物业务部(BCD),签下首份ADC CMC合约,成为药明合联的起点。

2020年,药明合联正式注册成立,从药明生物的业务部门独立为法人实体;2023年11月,药明合联在香港联交所上市;同年,无锡新ADC设施XBCM2和XDP2正式投运,上海外高桥基地启动运营,全球布局初见雏形。

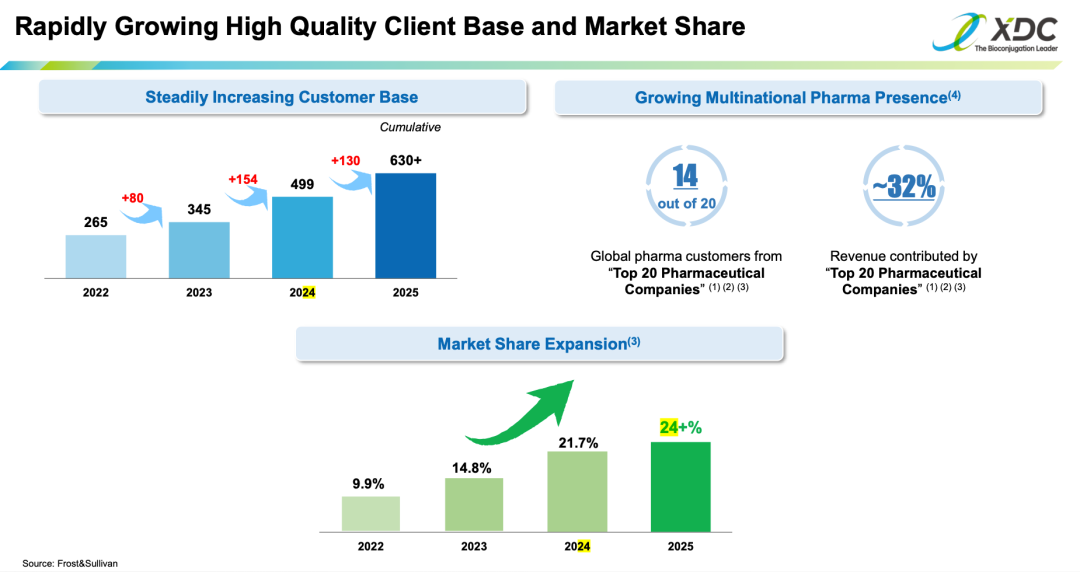

上市首年,药明合联便交出营收21.2亿元(+114%)、净利润2.8亿元(+82%)的答卷,服务客户达345家,其中包括6家全球Top10药企。

随后,药明合联进入“全球份额冲刺期”。2024年,药明合联全年新签iCMC项目53个;新加坡基地破土动工。2025年披露的业绩保持高增长态势,该公司营收增长超45%,毛利增长超70%。经调整净利润(不含利息收入和支出)同比增长超45%,扣除汇率变动影响后,该增长率预期将超过65%。

这些数字背后,是客户与项目数量的激增。截至2025年底,药明合联的全球合作客户已超过630家,其一体化项目总数达到252个,全球市场份额从2022年的9.9%飙升超过24%。

图源:药明合联公告

然而,这份亮眼的成绩单也暴露了药明合联的“甜蜜烦恼”:订单增速远超产能扩张速度。

从数据看,其2025年新签70个iCMC项目,PPQ(工艺验证)项目从2024年的8个增至18个,还有1个已落地的商业化项目。按照ADC研发周期,18个PPQ项目中,预计2026-2027年将有至少5个推进至BLA阶段,商业化订单规模将大幅增长。

但产能却已逼近极限。

目前,药明合联的核心产能集中在无锡基地:偶联制剂年产能1500万瓶,2025年7月新增的DP3生产线投产后,凭借充足订单储备迅速满负荷运行。苏州基地以研发为主,缺乏商业化规模的DP产能。新加坡基地虽计划于2026年年中实现GMP放行,但从投产到满产还需6-8个月,远赶不上PPQ项目的推进节奏。

这些项目如同一批整装待发的船只,即将驶入商业化的海洋。它们既是未来收入的保障,也对后端的大规模生产能力提出了即时且苛刻的要求。可以说,这也是全球ADC行业共同面临的“甜蜜的烦恼”。

截至2025年底,全球获批的ADC药物已达21款,而处于临床后期的管线正日益丰富,包括AOC、RDC等在内的新型生物偶联药物也在快速崛起。

根据弗若斯特沙利文的数据,2025年全球ADC药物市场规模已达172亿美元,预计2032年将突破1151亿美元,年复合增长率超过30%。市场的爆发性增长,使得“高质量、一体化”的商业化产能成为最稀缺的资源。

对于药明合联而言,解决产能瓶颈有两条路:自建或并购。自建新生产基地,从选址、建设到通过国际GMP认证,周期通常长达3-5年。这显然无法匹配其手中十多个PPQ项目和潜在客户需求的爆炸性增长节奏。

时间,成为比金钱更宝贵的成本。

于是,收购东曜药业成为高效的选择。

作为国内少数具备“抗体、ADC、制剂”全链条产能的企业,东曜苏州基地拥有2条抗体原液生产线,总产能已突破20000L;2条ADC偶联生产线,ADC原液年产能为960公斤,单次偶联最大规模达500L;2条抗体制剂灌装线(含1条冻干线、1条水针线)、2条ADC制剂灌装线(均为冻干线),且已通过中国、巴西、阿根廷等多国GMP认证。

更关键的是,东曜已有成功的商业化交付经验。2025年10月,其支持乐普生物的美佑恒(全球首个EGFR ADC)顺利上市,完成了从技术转移到BLA申报的全流程验证。

对于药明合联而言,收购东曜相当于直接“跳过”3年建设期和认证期,获得现成的商业化产能,避免因产能不足错失市场份额。

02 “不可替代”

在此之前,药明合联的产能基地主要分布在中国的无锡、上海、常州,以及正在建设中的合肥和江阴基地。而海外方面,其位于新加坡大士生物医药园的生产基地已于2025年6月机械完工,预计将在2026年开始GMP生产。

这张初步的网络,旨在践行其“全球双厂生产”策略,为客户提供地域多元化的供应链保障。

此次收购后,东曜的产能可以与药明合联现有的无锡等基地形成协同,在应对国内庞大市场需求的同时,优化生产资源的内部调配。更重要的是,这使其在为客户设计供应链方案时,拥有了更灵活、更可靠的国内支点。

可以预期,药明合联的产能扩张脚步不会停止。

比如,资金准备上,药明合联在2025年9月完成了3.5亿美元的再融资,拥有充裕的资金储备用于全球拓展。其长期目标明确:到2029年,实现DP产能翻倍,并将多肽类偶联药的年产能提升至40公斤。

药明合联预计,2025年至2030年,其营收年复合增长率将保持在30%-35%之间。到2030年,目标是让来自商业化阶段项目的收入贡献占比达到20%,并累计完成12-15个生物制品许可申请的申报。

要实现这些目标,稳定且强大的商业化生产能力是根本前提。

从更广阔的视角看,药明合联通过自建和并购构建的全球化产能网络,最终是为了夯实一种更深层次的竞争力,即确定性。

在创新药研发九死一生的高风险世界里,跨国药企和生物科技公司选择合作伙伴时,考量的不再仅仅是研发能力或生产成本,更是能否提供一条从靶点发现到药品上市、全程可控且可靠的“高速公路”。

当一家公司能够确保客户的分子,无论其临床试验成功于世界何地,都能被准时、合规、高质量地生产出来并送达市场,它就从一个技术服务商,蜕变为客户研发管线中不可或缺的基础设施。

药明合联的这步棋,关乎的不仅是当下的项目交付,更是未来十年在全球生物制药产业链中,定义行业标准与游戏规则的能力。

参考资料:

公司公告