福瑞股份的投资逻辑和节点梳理!

一。核心投资逻辑

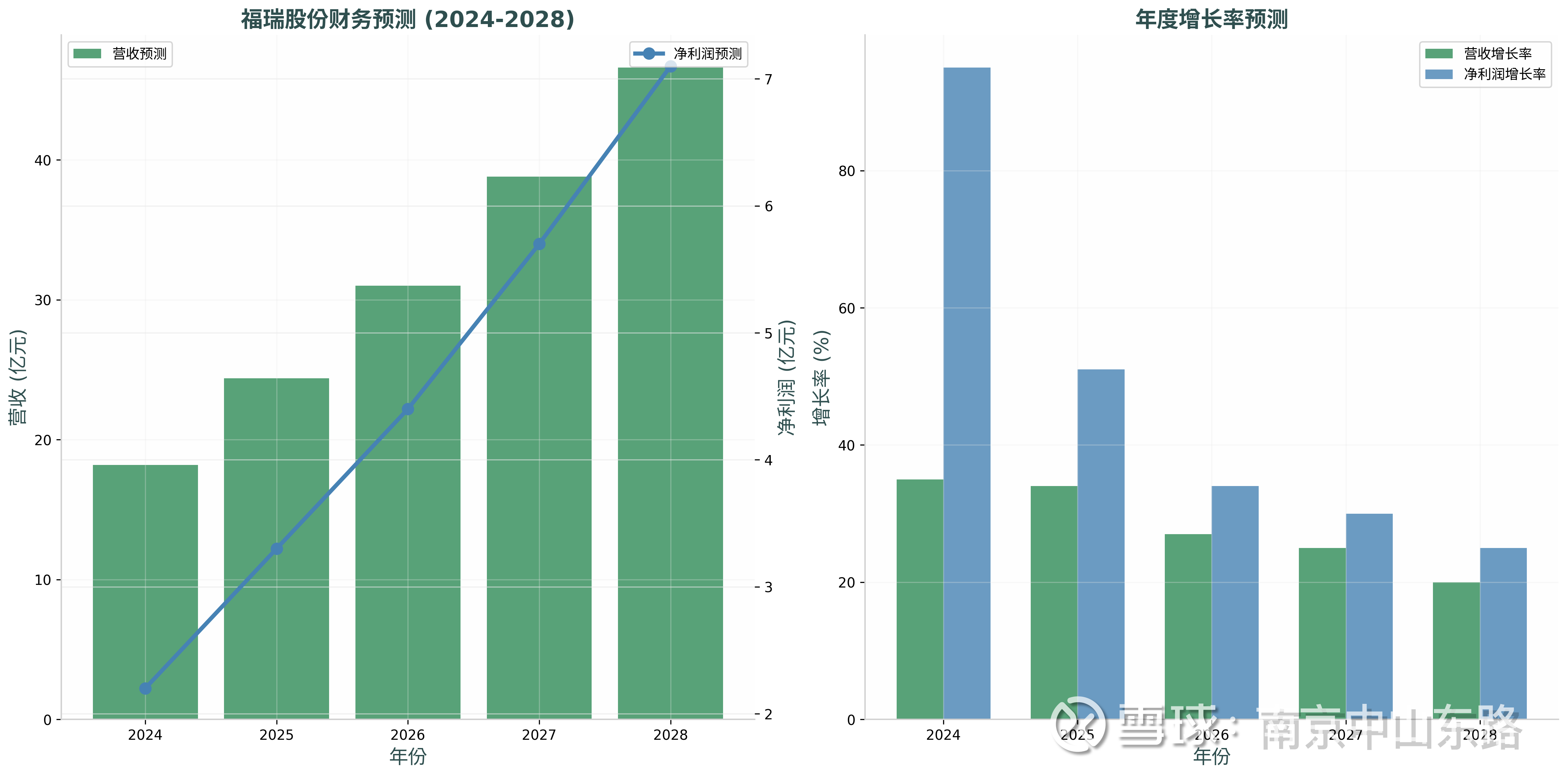

✅ 公司业务: 医疗器械、药品、医疗服务 - 已确认✅ 2024年营收: 13.49亿元 ✅ 2024年净利润: 1.13亿元 ✅ 毛利率: 74.13%✅ 境外收入占比: 63.28%

1)赛道革命:

MASH治疗从0到1的突破,FibroScan成为不可或缺的"卖水人"。

2) 垄断地位:

全球无竞品,专利保护至2040年,学术地位难以撼动。

3)商业模式升级:

从设备销售转向按次收费,毛利率更高,现金流更稳定。

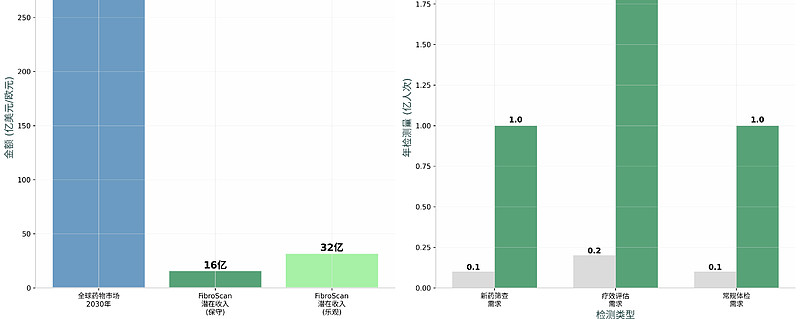

4)市场空间巨大:

全球2.5-4亿患者,年检测需求可达亿万人次,10-30倍增长空间。

5)业绩爆发在即:

2024年净利润增长72%,未来5年复合增速30%+

二。MASH相关数据验证

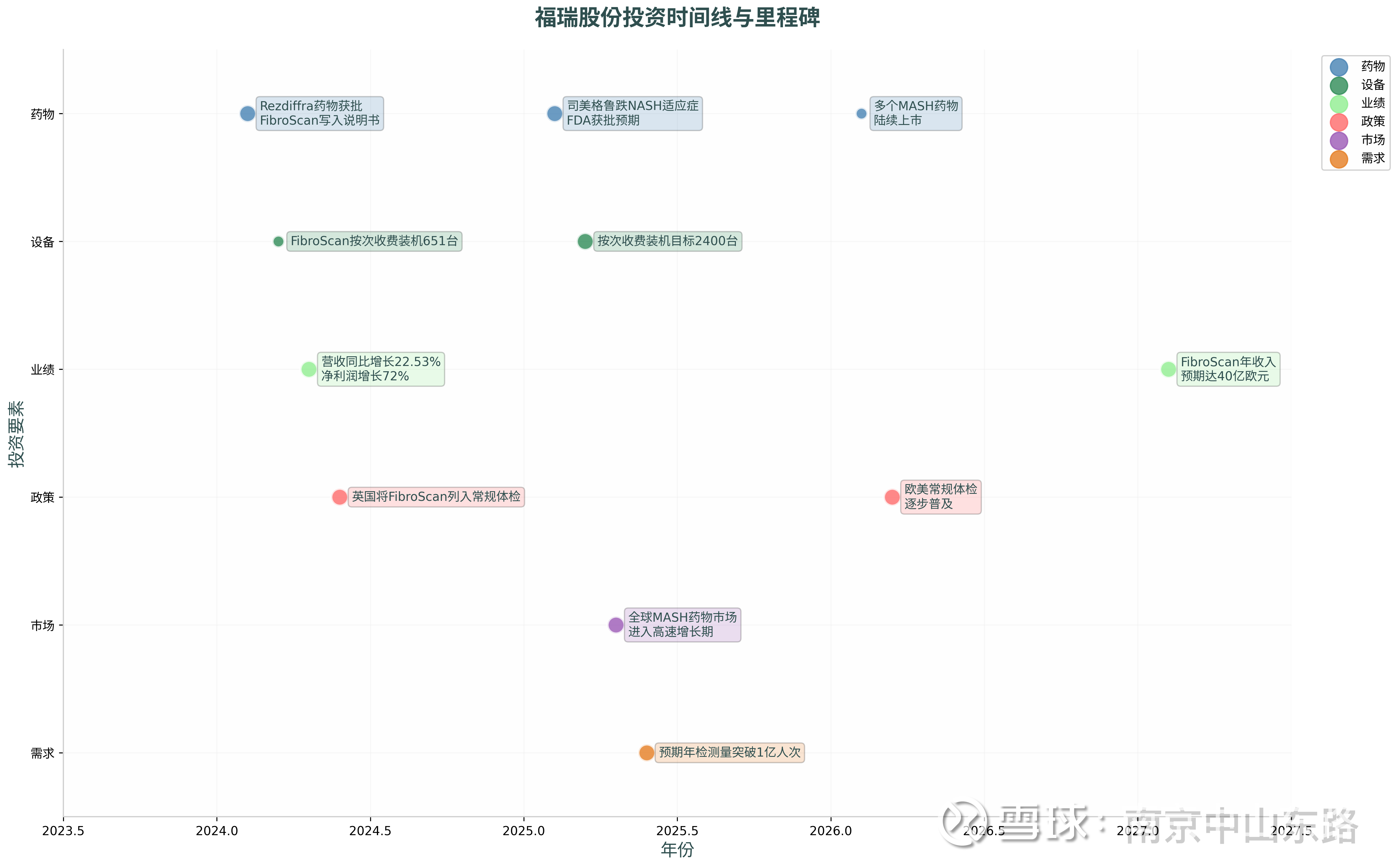

✅ Rezdiffra获批: 2024年3月FDA批准 ✅ FibroScan写入说明书: Rezdiffra说明书明确推荐 ✅ 全球在研MASH药物: 199个

✅ 临床三期药物: 16个 - 来源:公开资料 ✅ FibroScan指南推荐: 200+全球指南 - 来源:公司公告 ✅ 临床文献数量: 5200+篇 - 来源:公司公告

✅ 全球MASH患者: 2.5-4亿人✅ 中国脂肪肝患者: 2亿人✅ 肝癌转化率: 16%由脂肪肝直接转化✅ 英国列入体检: 2024年开始

三。与医药巨头的协同效应

诺和诺德:司美格鲁肽NASH适应症临床试验使用FibroScan

Madrigal:Rezdiffra说明书推荐使用FibroScan

礼来、默沙东、辉瑞:90%在研MASH药物使用FibroScan

四。财务预测假设

✅ 营收增长率: 35%、34%、27%、25%、20%。合理性:MASH药物爆发驱动,符合行业规律✅ 净利润增长率: 95%、51%、34%、30%、25%。合理性:按次收费模式毛利率更高

五。市场空间假设

✅ 年检测量预测: 5000万-1亿人次

基础:全球2.5-4亿患者,筛查+疗效评估需求。合理性:参照印度市场经验(4年增长10倍)

✅ 单次检测费用: 40欧元

基础:公司披露数据。合理性:欧美市场价格水平

✅ 按次收费占比: 50%-80%

基础:公司战略规划和装机目标。合理性:逐步替代传统销售模式

附图福瑞股份投资时间节点:

六。估值方法验证

1)PE估值法

✅ 当前PE: 144倍(TTM) ✅ 2024E PE: 82倍 ✅ 2025E PE: 55倍 ✅ 目标PE: 60-80倍

合理性:高成长医疗器械合理估值区间。对比:创新医疗器械PE通常在50-100倍

✅ 按次收费装机量: 直接反映商业模式转型 ✅ 医疗器械收入: 核心业务增长 ✅ 境外收入占比: 全球化进展 ✅ MASH药物进展: 行业催化剂

2)市值对比

✅ 投资期限: 2-3年中长期 ✅ 目标价位: 75-99元 ✅ 预期收益: 50%-100% ✅ 风险等级: 中等 - 合理 ✅ 配置建议: 10-20% - 合理

✅ 当前市值: 180亿元 ✅ 目标市值: 400-500亿元 ✅目标价:200元

$福瑞股份(SZ300049)$ $鹭燕医药(SZ002788)$ $药明康德(SH603259)$

如果对大家有帮助,烦请点赞转发,一起进步发财~