为什么说罗博特科的主升浪还远未到来?

先放结论:

$罗博特科(SZ300757)$ 当前的剧烈震荡不是主升浪启动前的底部蓄势,而是主升浪途中的强势洗盘,更接近历史大牛股主升浪中的 “空中加油” 阶段。

凭借双赛道共振、订单充足与资金青睐,震荡后有望再次加速上涨,可视为新一轮主升浪前的 “最后蓄势期”。

本文从历史的5个案例出发,以史为鉴数据罗列支撑本文观点。

五个案例:

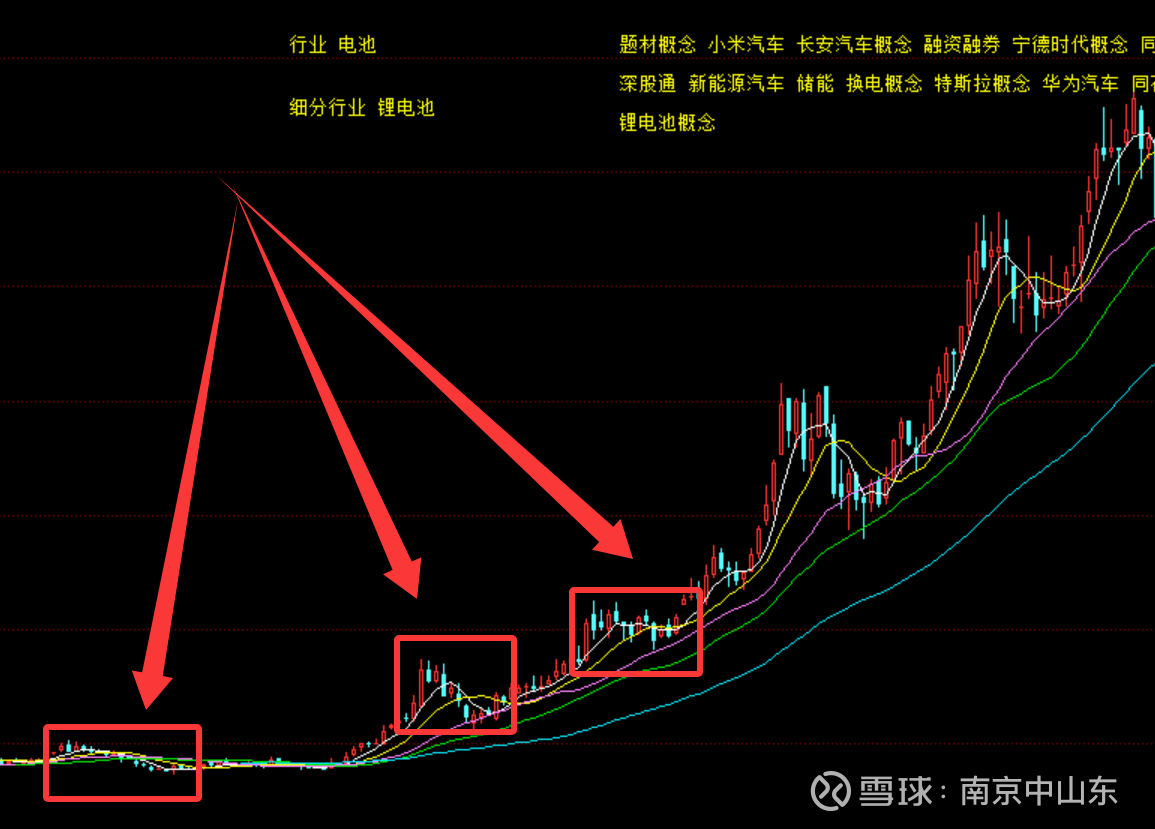

1)宁德时代:2024 年 5-6 月 锂电底部反转筑底

前期因锂电价格战、业绩环比下滑,2023 年 10 月 - 2024 年 4 月跌幅达52%

从 386 元跌至 180 元附近,处于上市以来相对估值洼地(PE-TTM 跌至 18 倍,为历史 30% 分位)。

2024 年 7 月上旬发布半年度业绩预告:归母净利润 78-85 亿,环比 Q1 增长 45-60%,业绩拐点明确;叠加国内储能补贴政策落地、海外动力电池订单超预期。

启动后 3 个月涨至 360 元,区间涨幅80%;6 个月涨至 450 元,区间涨幅125%。

2)中远海控:2020 年 3-6 月 海运周期底部筑底

受疫情初期全球贸易停滞影响,2019 年 12 月 - 2020 年 3 月跌幅达61%

从 7.2 元跌至 2.7 元附近,处于历史绝对低位(PE-TTM 跌至 8 倍,为历史 10% 分位)。

2020 年 7 月全球海运运价(CCFI 指数)开启暴涨,从 800 点升至 1500 点;公司发布 2020 年中报预告,归母净利润 16.9 亿,同比扭亏为盈(2019 年中报亏损 7.6 亿),周期反转明确。

启动后 6 个月涨至 20 元,区间涨幅500%+;2021 年 7 月创历史新高 33.4 元,区间涨幅1100%+。

3)九安医疗:2021 年 7-10 月 妖股主升前低位横盘

前期因业绩持续低迷、主业无亮点,2020 年 11 月 - 2021 年 6 月跌幅达48%,从 11.5 元跌至 6 元附近,处于多年低位(PE-TTM 为负,市值仅 30 亿左右)。

2021 年 11 月 7 日公司公告:美国子公司 iHealth 新冠抗原检测试剂盒获得美国 FDA 紧急使用授权(EUA)

后续陆续披露美国政府大额订单(首批 1.2 亿人份,金额 17.7 亿),业绩迎来突发式爆发。

启动后 2 个月涨至 88.88 元,区间涨幅1100%+;成为 2021 年跨年妖股,最大涨幅超1400%。

4)阳光电源:2021.11-2022.10 光伏深度调整后长期筑底

受光伏组件价格暴涨、海外需求低迷、资金抱团瓦解影响,2021 年 7 月 - 2021 年 11 月跌幅达65%

从 180 元跌至 63 元附近,估值回归合理区间(PE-TTM 跌至 25 倍,为历史 20% 分位)。

2022 年 11 月国内光伏装机政策加码(全年装机目标上调至 85GW),组件价格开始下跌,海外欧洲光伏需求爆发;公司发布 2022 年三季报,归母净利润 23.5 亿,同比增长 105%,$阳光电源(SZ300274)$ 业绩环比持续改善。

启动后 6 个月涨至 145 元,区间涨幅93%;2023 年 7 月涨至 210 元,区间涨幅180%。

5)中际旭创:2023 年 2-8 月 AI 算力爆发前低位蓄势

受光模块行业需求平淡、海外客户库存高企影响,2022 年 8 月 - 2023 年 2 月跌幅达42%

从 48 元跌至 28 元附近,估值处于低位(PE-TTM 跌至 20 倍,为历史 25% 分位)。

2023 年 9 月 AI 算力行业迎来爆发,英伟达发布 H200 芯片,800G 光模块需求大幅增加;公司公告 800G 光模块订单超预期(Q4 出货量环比增长 300%),$中际旭创(SZ300308)$ 2023 年三季报归母净利润 12.8 亿,同比增长 85%,业绩拐点明确。

启动后 3 个月涨至 75 元,区间涨幅114%;2025年 12 月创历史新高 658元,区间涨幅3000%。

总结:历史牛股想要主升前一定需要剧烈震荡

位置绝对低位:均为前期跌幅 40%+,估值处于历史 30% 分位以内,无高位震荡情况;

基本面拐点明确:主升浪均由业绩预告 / 订单落地 / 行业政策 / 周期反转触发,无纯资金炒作情况。

而这两个必要条件:低估+基本面反转,几乎完美符合CPO当下所经历的。相信罗博特科会在剧烈震荡后轻装上阵,迎来主升~