啤酒高端化的空间应该不大了

——啤酒TOP6中报简评

2018年以来,啤酒寡头们集体祭起高端化的大旗,在一个格局恒定的缩量竞争行业,实现连续六年的营收与利润双增长。2025年中报显示,这一进程将很难继续——因为高端化业已进入下半场,高端产品本身也开始由增量市场变为存量市场,啤酒巨头在整体份额提升的同时,彼此业绩也开始大分化。具体表现在:

1、总体行业集中度进一步提升,但寡头之间分化明显,呈现五马分肥的特征。

据国家统计局,2025 年上半年,尽管今年天气异常炎热,但国内啤酒行业规模以上企业共实现产量1,904万千升,仍同比下滑0.3% 。啤酒六巨头销量分化明显,

内资四巨头销量增速均在2%以上,市场份额明显提升,带动行业集中度进一步提高。但外资两巨头均跑输行业,尤其是百威亚太,继去年中国区销量录得近双位数下降后,今年上半年继续下跌8.2%,在TOP6中唯一连续两年市场份额大副流失,惨遭其他具头五马分肥。

2、高端化仍是啤酒巨头业绩最强的驱动力,但高端化进程已放缓并分化

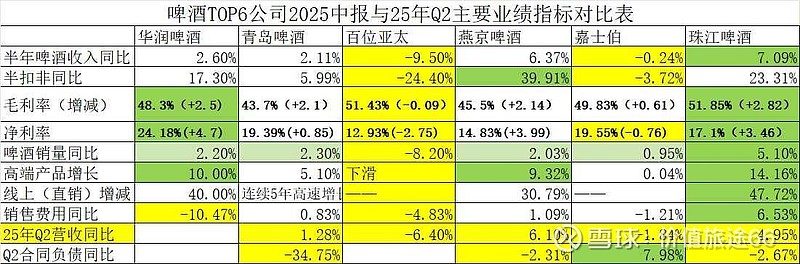

如附表1所示,上半年高端化仍是啤酒巨头最强的业绩驱动力,尤其是内资四巨头,得益于高端产品增速明显超过总量增速,从而使扣非利润的增速均数倍于销量与营收的增速。反观百威与嘉士伯,由于高端产品陷于下滑或停滞,均导致扣非利润的下滑。

值得注意的是,相较前几年普遍高双位数增长,上半年巨头们高端产品的增速明显放缓,典型如燕京,上半年高端产品只有9.32%,与过去三年动辄30%的增速明显放缓,预示着其以U8为代表的产品换代已告尾声。至于较早启动高端化的青啤,高端产品上半年仅增长5%,更显示高端化红利难再。华润高端啤酒虽然仍有两位数的增长,但主要缘于喜力(20%)、老雪(60%)与红爵对原来马尔克斯绿等高端产品的替代、以及对百威、乌苏份额的侵占,并直接造成上述品牌的销量不振。

这预示,经过连续六年的产品换代,以8—10元价格带为主导的产品高端化业已空间不大,很难再持续驱动啤酒巨头们普遍保持利润两位数增长。

3、拼运营、控费用仍是巨头们提高利润的普遍选择。

如附表2所示,上半年啤酒六巨头的销售费用增速普遍低于营业收入增速,这说明巨头们普遍采取利润优先的收缩型营销策略,尤其是华润啤酒、百威亚太与嘉士伯(重庆啤酒),销售费用同比均为负增长,更显示直接将控费作为利润之源。一般而言,啤酒高端化的飞轮是由高售价、高费用、高增量、高利润、高费用来驱动的,如今巨头们纷纷开始控制销售费用,应该是认识到行业高端化也变成了一个存量市场,即便再砸费用也难以获得高增量。

综上,半年报显示,啤酒高端化的故事演绎六年后,恐怕已将近尾声,未来的空间不大了。鉴于啤酒六巨头销量份额早已超过90%,啤酒巨头的成长空间甚至还不如白酒,毕竟白酒6巨头的收入份额还不到五成,销量份额还不到两成……再结合彼此的估值,个人认为,当下啤酒股的投资价值应该不如白酒

$青岛啤酒(SH600600)$ $燕京啤酒(SZ000729)$ $华润啤酒(00291)$ @雪球创作者中心