价值旅途66

· 湖北

能源行业确定性持续成长的三大投资机会

投资须顺势而为,选择未来确定性成长的行业并长期持有,大概率可以收获时代的红利。

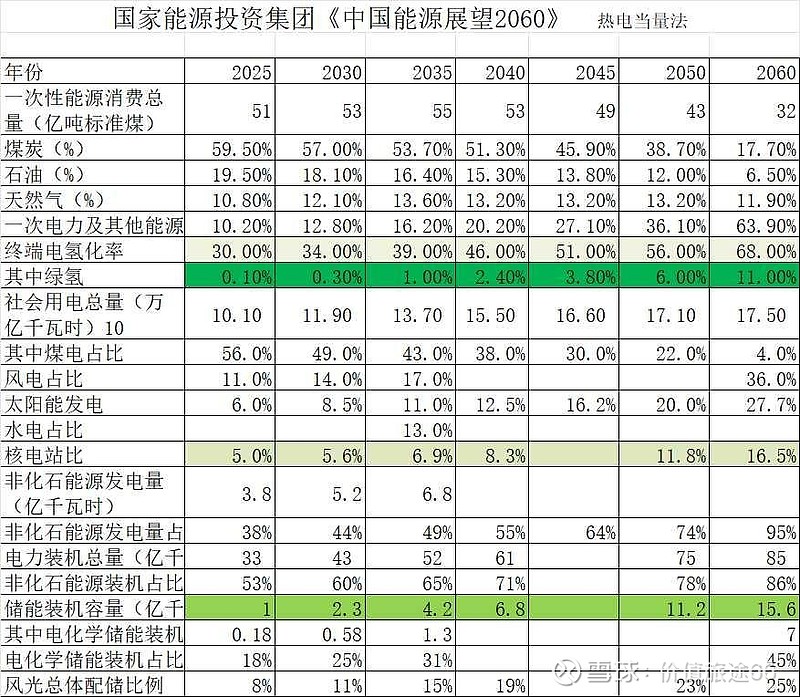

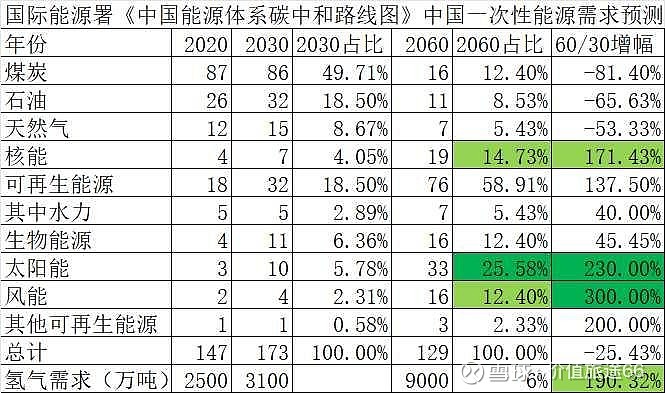

近日阅读国际能源署编著的《中国能源体系碳中和路线图》、以及国家能源集团编著的《中国能源展望2060》两本书,发现未来30年,在全球碳中和不可逆的大势下,我国能源行业有确定性持续高速成长的三大投资机会。

1、储能尤其是电化学储能与氢储能

碳中和的目标倒逼我国传统化石能源陆续在1—10年内达峰(具体达峰时间石油为2026、煤炭2028,天然气2035),风光等低碳可再生能源加速取代高排放的化石能源,驱动能源消费电氢化率越来越高,风光等高波动性非化石能源装机占据主体地位、且占比越来越高,从而无论从保障电力稳定供应、还是加大风光电的消纳方面,都对风光配储比例提出越来越高的要求,据国家能源集团预测,风光总体配储比例在2035年与2060年将分别达到15%和25%,较当前8%提高近一倍与2倍

点击查看全文