又挖到一只社保重仓5年5倍的“沙漠之花”

跟着社保基金选股,总会有一些令人惊喜的发现,毕竟社保基金那么大的盘子,近10年投资复合收益能超过7%,眼光确有独到之处!

本月挖到的伟星股份——这只四家社保基金均献身10大股东、合计持仓达9%的“沙漠之花”,就很能体现社保基金的独到眼光!公司处在服装辅料行业,主营不起眼的纽扣和拉链,行业规模不大,全球不过2000亿人民币左右;市场高度成熟,最近25年行业复合增速只有2.1%,远低于全球GDP;而且进入门槛不高,行业集中度低,TOP3份额只有10%;然而就是在这样不起眼的沙漠行业,伟星股份营收GAGR5却达到11%,扣非GAGR5达到20%,从而驱动其股价从2020年的2.88元一度达到2024年的14.75元,妥妥的4年5倍,最近股价虽有回调,较20年低点仍上涨了2.65倍,应该算得上一只盛开的沙漠之花!

仔细研究伟星股份及相关竞品的招股说明书与上市以来的历年年报发现,社保基金之所以目前仍重仓伟星,是因为伟星股份过去几年的靓丽业绩不会是昙花一现,未来大概率仍会保持不低于15%的复合成长。理由如下

1、三级曲线增长动力叠加国际化,将驱动伟星营收未来10年继续保持两位数增长。

伟星股份有三条增长曲线,其中纽扣是起家的基石业务,30多年来一直是中国纽扣大王和全球最大的纽扣企业之一,占据国内中高端纽扣市场20%左右,如附表2所示,GAGR10仍保持接近9%的稳健成长。

拉链是2001年开始培育的第二曲线,因增长强劲,在2014年超过纽扣成为伟星股份营收最大的业务板块,GAGR10 、GAGR5增势不减,分别达到11%和12%,如附表2所示,由于海外收入高增的驱动,这一高增势头有望继续维持强劲

织带是2021年方才进入的新兴业务,被作为大辅料业务的第三曲线予以培育,目前营收不过1亿左右,但考虑到同为服装辅料,与纽扣、拉链客户雷同,参照拉链的成长曲线,未来10年大概率也会成为5—10亿的独立板块,并有望在5年后接力拉链成为主力增长曲线。

2、伟星股份业已拥有稳定的品牌护城河,并因此享有持续的提价权,助力利润的增长高于营收的增长。

服装辅料行业是一个价格分层明显的金字塔型市场,只有少部分服务中高端市场的知名品牌才享有溢价,绝大部分低端产品都陷于无休止的价格战,从而使企业即不增收也不增利,比如早在2015年,我国拉链行业平均价格约就达到0.968元/米,而到了2023年,我国拉链行业平均价格约只有0.965元/米,不升反降!

但如附表1所示,伟星股份2015年时拉链价格只有每米3.08元,到2024年却到达每米4.69元,同比价格上涨超过52%,10年拉链价格复合增长率达到4.01%,远超通货膨胀率!纽扣的价格增幅更大,GAGR10与GAGR5分别达到5.2%和7.6%!!

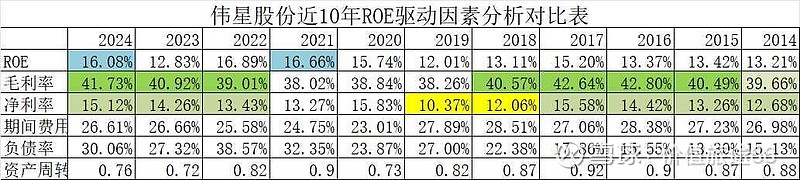

这种持续的提价权显示,伟星20年持续打造的ABS品牌业已在中高端客户中形成品牌溢价,致使伟星股份最近5年毛利率提升了3.5个百分点,净利率提升4.8个百分点,在营收GAGR5仅增长11%的情况下,利润GAGR5增长了19%。

3、保守的财务状况足以持续保持高分红率,从而可以期望长期获取5%左右的股息收入

伟星股份的财务状况称得上保守,负债率稳定在30%左右,其中有息负债10%左右,但一直保持正的现金头寸,而且商誉为零,得益于这种保守的财务状况,伟星股份上市以来的21年间,每年都分红,累计分红金额达到45.5亿元,是融资额的2.4倍,尤其是2011年以来,平均每年分红率达到了86%,长期股息率保持在5%以上。

不仅如此,伟星股份的营收与利润质量都很高,10年平均收入含金量为1.04,10年平均利润含金量达1.54,去年应收账款周转天数为38天,创九年来新低,而且1年之内的应收账款占比高达99.6%,基于成本加成的定价模式,也没有存货减值风险……

综上,正常情况下,未来5—10年,伟星股份仍会保持营收10%左右的增长(6%的增量+4%的提价),而利润增速仍会继续超过营收增速,再加上5%左右的股息,年化15%的投资收益是可以期待的,成长股投资者对此可能看不上眼,但投资贵在持续收取复利,稳定长期地赢!从这个角度来看,伟星股份被稳健至上的社保基金重仓,就容易理解了!

$伟星股份(SZ002003)$ @雪球创作者中心