公牛集团应该算得上一个“印钞机”

深入研究公司基本面辛苦又孤寂,如果不是有挖掘尽可能多“印钞机”企业的目标来支撑,真的很难数年如一日地坚持——但基于投资与优秀企业共成长的逻辑,寻找真正值得托付的优秀企业的过程,其实就是探索设计、组装将来可以源源不断地产生财富的印钞机的过程,因而真的“夹头”总能乐在其中,并为发现一个足以让自己未来财富持续增值“印钞机”企业时兴奋异常。

经过一个多月的系统研究,个人发现公牛集团就是这样一个令人兴奋的、值得长期托付的“印钞机”企业,因为从盈利性、成长性、安全性、持续性四个维度来看,公牛集团都算得上一个理想的长期投资标的。

1、盈利能力强悍,妥妥的“印钞机”一枚。

首先是盈利能力超级强悍。摊薄ROE与净利润率上市以来均在25%左右,但两个指标在A股均应能排名前5%。

其次是盈利超级稳定。不仅如附表1所示,上市以来ROE均在25%以上,5年摊薄ROE平均为26.1%,对应年度净利润率均稳定在22%以上,5年平均为23.62%,

上溯到有据可查的2015年,10年来公牛集团的盈利能力均稳定在这个水平之上,

横向对比,公牛集团近十年平均ROE与净利率居然超过腾讯控股与五粮液、仅仅落后于贵州茅台……

第三,盈利质量高,是扎扎实实靠主业赚的真金白银。如附表1所示,5年平均收入含金量为1.13,显示卖的货都能收回钱,信用减值风险低;5年平均利润含金量为1.33,净现金流持续大于账面利润 ,赚的都是真钱!尤其是5年扣非利润占比平均高达93%以上,证明利润是扎扎实实靠主业赚来的,而不是靠不可持续的一次性财技!

2、历史成长亮眼,在房产下行周期韧性十足。

历史的公牛算得上是一个成长大牛,成立于1995年的公牛,直到2007年营收才突破1亿,而后即开始狂飙突进,2011年营收突破10亿,2015年突破50亿,到2020年初上市时,已成为年营收超过100亿、利润超过20亿的超级大牛,以至于上市后即遭到市场热捧,市值一度超过1500亿,PE高达57倍……

即便公牛集团上市后就面临疫情与地产下行,也能保持稳定增长,营收与利润GAGR5分别达到10.89%与10.97%,只是在去年2季度才开始个位数下降,这业绩在大A消费股中也应该是杠杠地!相应地,股东权益也保持GAGR4近15%的增长……

尤为难得的是,上市以来,年度现金分红金额持续增长,GAGR4达27%,目前股息率业已达到4%的高水平,在当前消费低迷、利率仅有1%左右的大势下,投资价值彰显!

3、财务状况稳健、运营效率较高。

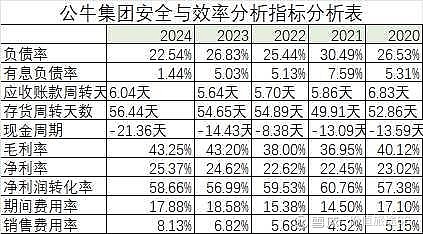

如附表3—4显示,公牛集团的资产负债表非常干净、高度安全。资产负债率不到25%,有息负债率只有1.44%,商誉为0,而净现金头寸高达140多亿,占总资产的比例高达68.6%!应收账款周期只有6天,且95%以上的应收都在1年以内,基本没有信用减值风险。尽管由于新业务新产品不断增加,导致存货周转天数上升到56天,但鉴于所售商品不存在保质期,资产减值风险也不大!

如附表3所示,公牛集团的毛利率一直稳定在40%左右,不算太高,但净利率却能高达25%,利润转化率高达近60%,净利润率远高于期间费用率,显示其经营效率极高,经营周期内的费用损耗较少,这主要归功于其销售费用率仅为4.5—8.1%的低水平,显示其具有强大的品牌优势与渠道优势。另外,公牛的现金周期也一直为负数,也表明其运营效率较高。

4、业绩持续性强,适合长期投资。

首先在商业模式上,公牛集团属于内生增长的轻资产模式。一如附表4所示,公牛集团目前商誉为零,这表明其很少进行外延式并购,主要依靠有机的内生增长。同时,上市以来资本开支比率平均低于25%,这说明现有业务组合的增长并不依赖于大规模的资本开支,属于轻资产模式,资产负债表也显示,公牛集团的5年固定资产占比不到15%,固定资产周转率高达6以上……依赖内生增长没有外延并购因并表与商誉减值造成的业绩波动风险,轻资产模式较重资产模式业绩更平稳。

其次,现金分红稳。这一方面表现在公牛上市以来分红率逐年提高,现金分红逐年增长。另一方面,公牛净现金头寸高达140多亿,占总资产比例达69%,仅目前现金储备就足以满足未来5年的红利增长无忧,从而为投资者提供4%以上的保底收益。

其三,处于强势链主地位,产业主导地位显著。上市以来报表显示,公牛历年预收款均大于预付款,应付款更是远大于应收款,从而导致历年现金周转天数均为负值,这表明公牛在产业链中居于链主的主导地位,可以长期利用无息负债补充运营资金,平稳穿越行业下行周期的能力更强。

当然,最重要的是,公牛集团已在插座、墙开等准垄断的基石业务的基础上,形成照明与生态产品等成长业务为核心的第二曲线;以及以新能源充电设备、储能设备

为代表的第三增长曲线;同时还在数据中心、太阳能照明等领域孵化一系列新业务,从而使未来具备源源不断的增长动力。

综上,公牛集团绝对算得上一个值得长期投资的印钞机企业,估值经过连续五年的阴跌消化,PE也从57倍降到目前不足20倍的合理水平……所以两年多来第一次破戒,还没有完成书面系统深研的情况下,就禁不住买入了提示仓,表明坚定将公牛纳入自己股票池的决心!去年一整年才发现三个可以纳入股票池的标的,今年才一个多月,就已经发现了公牛这个“印钞机”,让自己立马感觉到有点“春节快乐”了![]()

$公牛集团(SH603195)$ $欧普照明(SH603515)$ $正泰电器(SH601877)$ @雪球创作者中心