个股分析之凯恩股份

凯恩股份,国内纸制品龙头之一,公司是以高附加值纸基功能材料为主业的国家高新技术企业、国家级绿色工厂,主要为肯德基、麦当劳、星巴克等跨国连锁餐饮巨头提供高端特种食品包装纸。

广东省造纸行业协会发布了《关于推动广东省造纸行业“反内卷”促进行业高质量发展的倡议书》,造纸板块集体异动,公司股价也顺势涨停,引发热议,那么问题来了,现在公司的估值有泡沫吗?还有投资价值吗?

公司基本面一般,五年平均ROE4.2%略显平庸,五年平均自由现金流0.8亿也赚钱的,目前14.3%的PB历史百分位估值低位。

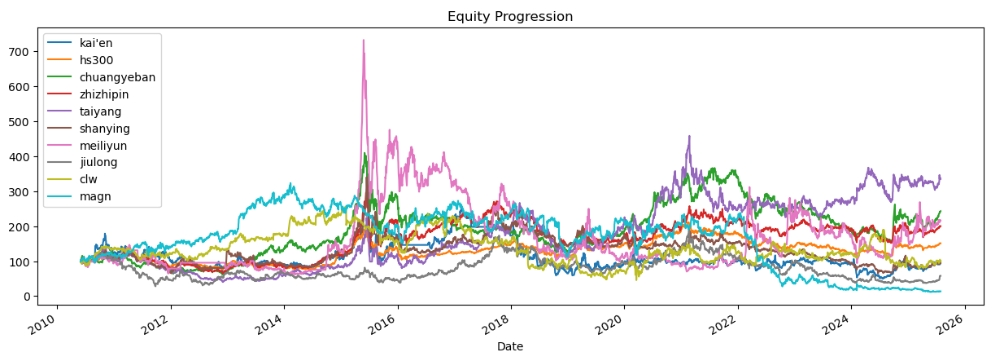

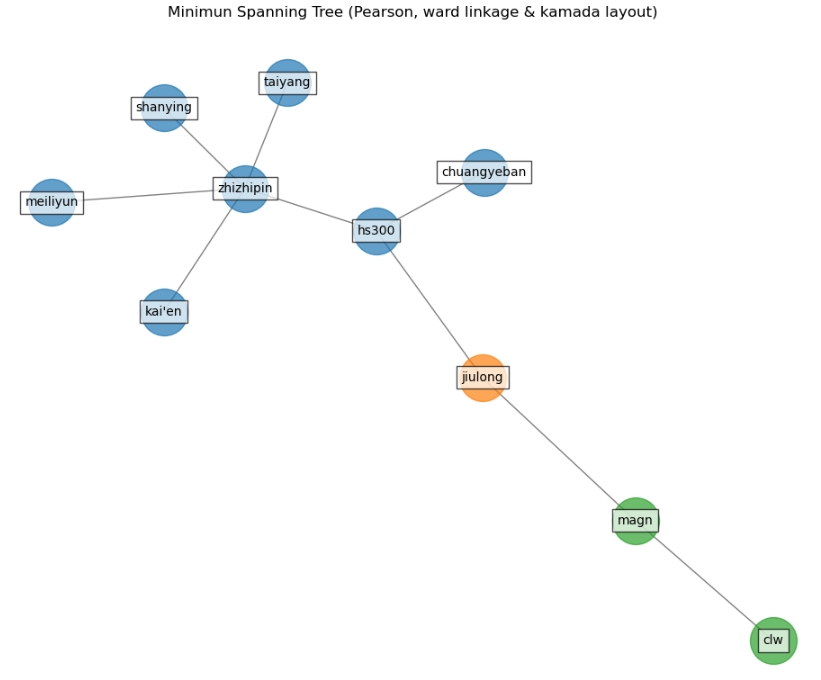

做下回测,选取宽基指数、行业指数、行业内全球对标公司作为一个投资组合进行回溯。

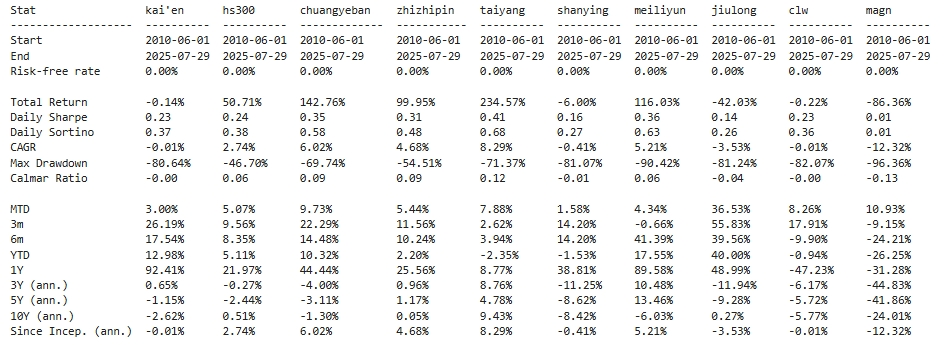

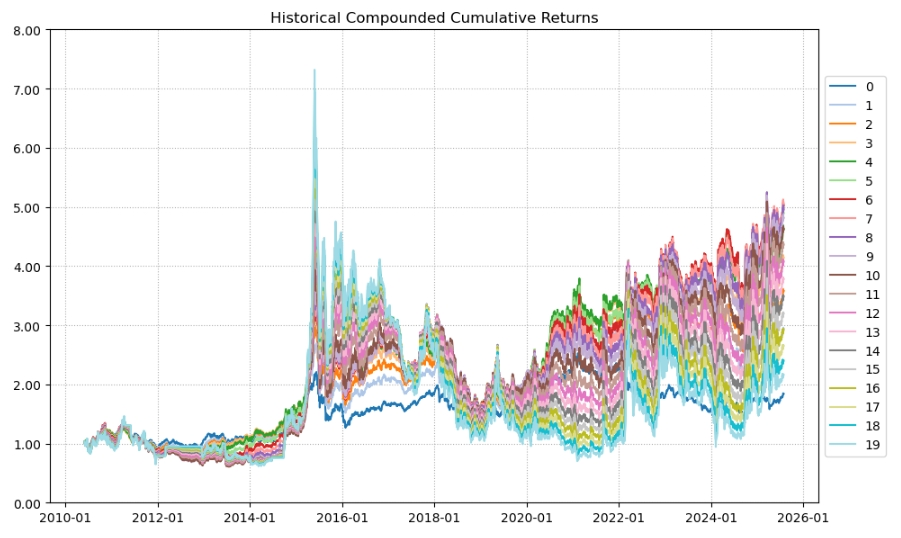

历史表现差,十五年基本原地踏步,行业中游水准。(注:看Total Return那一栏)

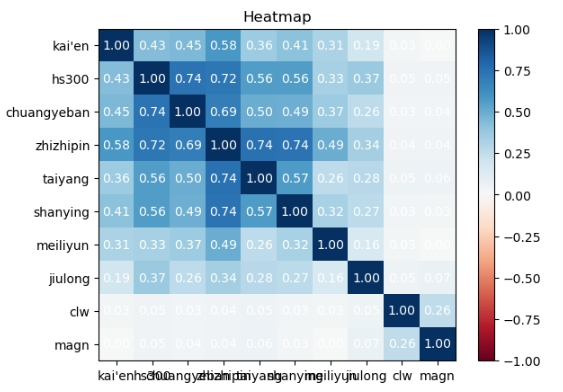

相关性表现还行,基本走自己的独立逻辑。(注:相关系数数值越低越好)

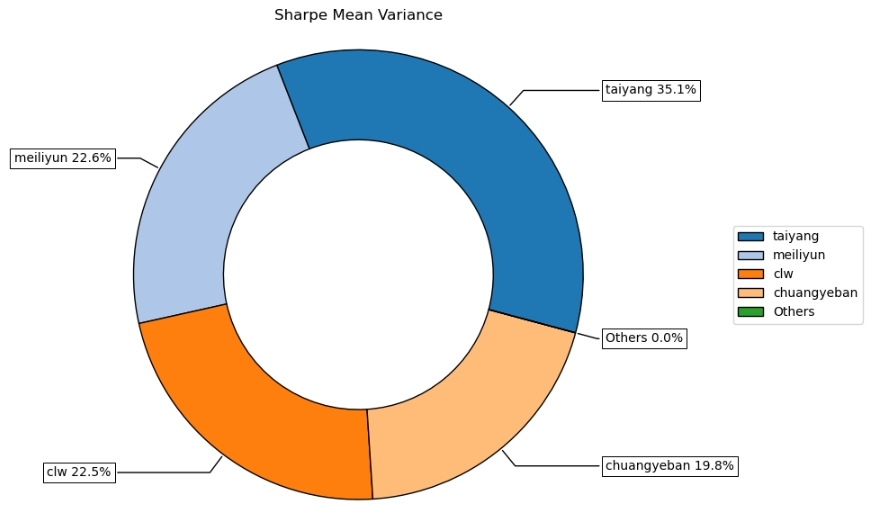

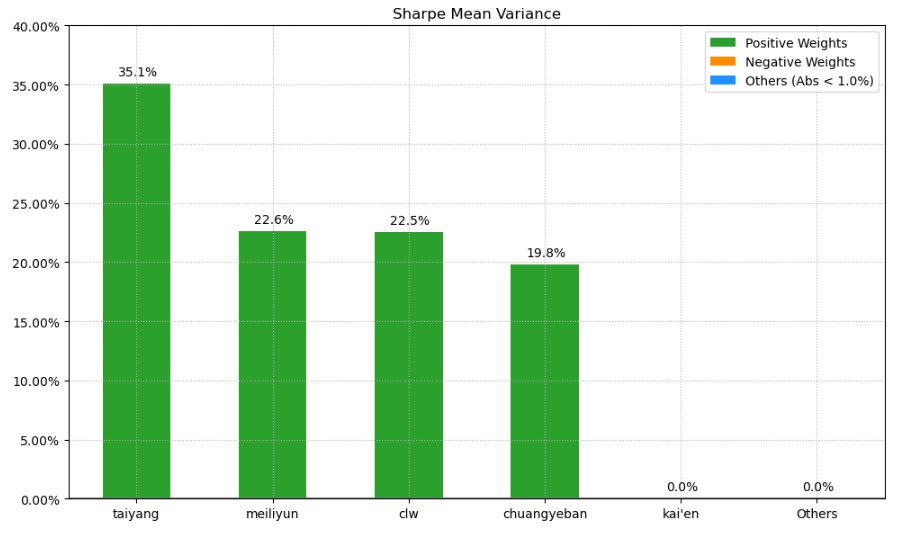

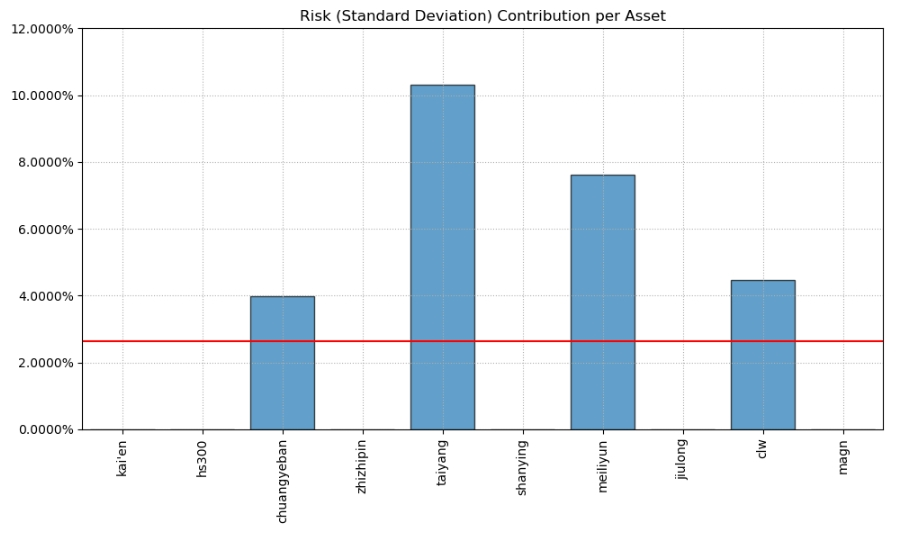

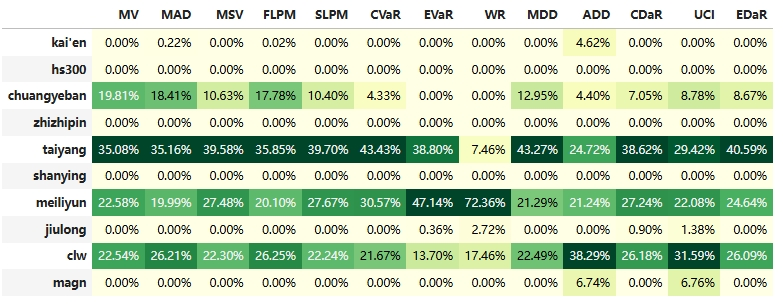

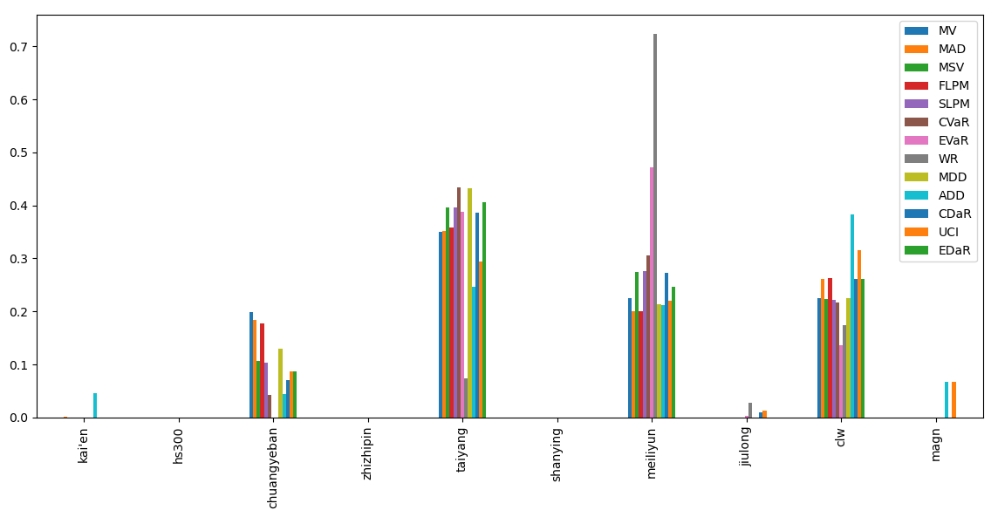

按最高夏普比率配置的话,系统给的权重为0,最高权重给了太阳纸业占比35.1%。(注:占比越高越好)

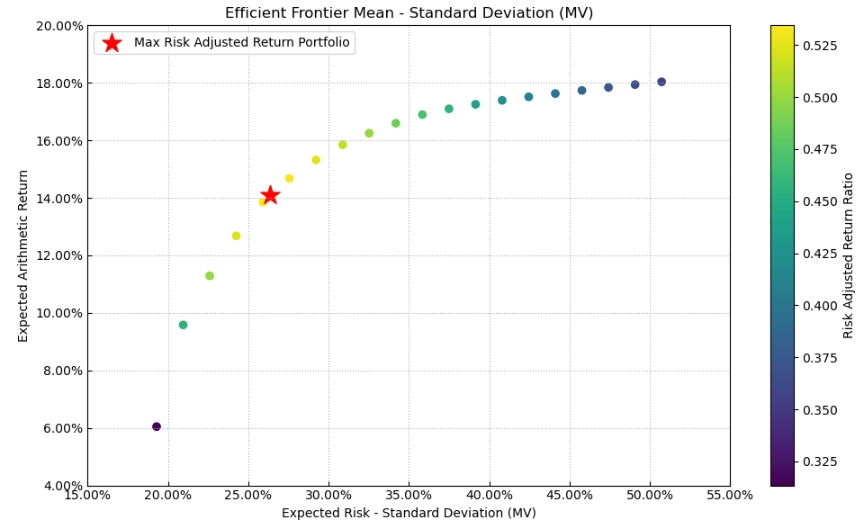

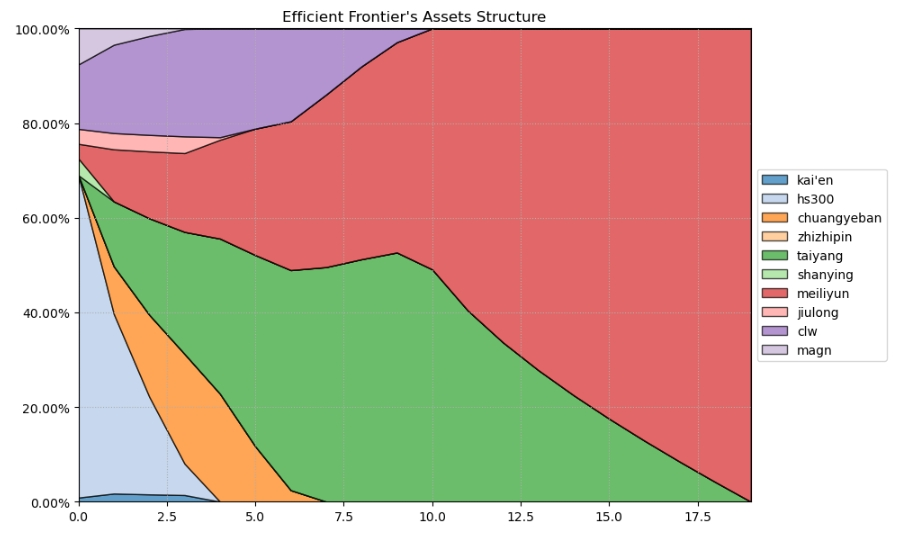

有效边界也差不多,公司毫无存在感。(注:占比越高越好)

如果换成其他约束,系统给的配置比例也大同小异,基本是在太阳纸业和美股的克利尔沃特纸业之间做取舍了。(注:占比越高越好)

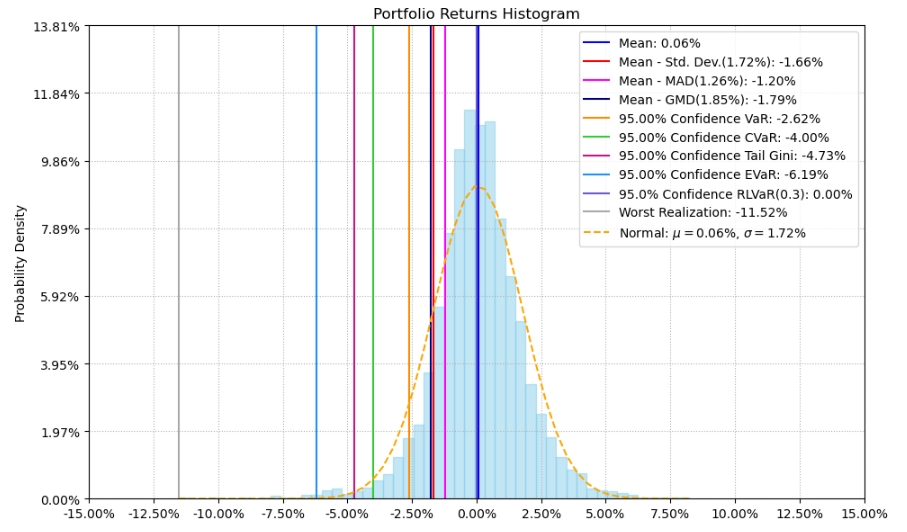

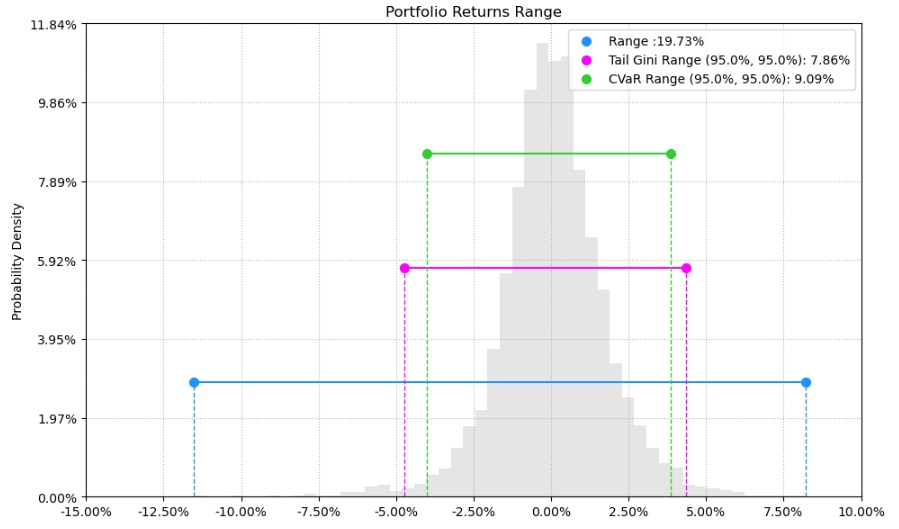

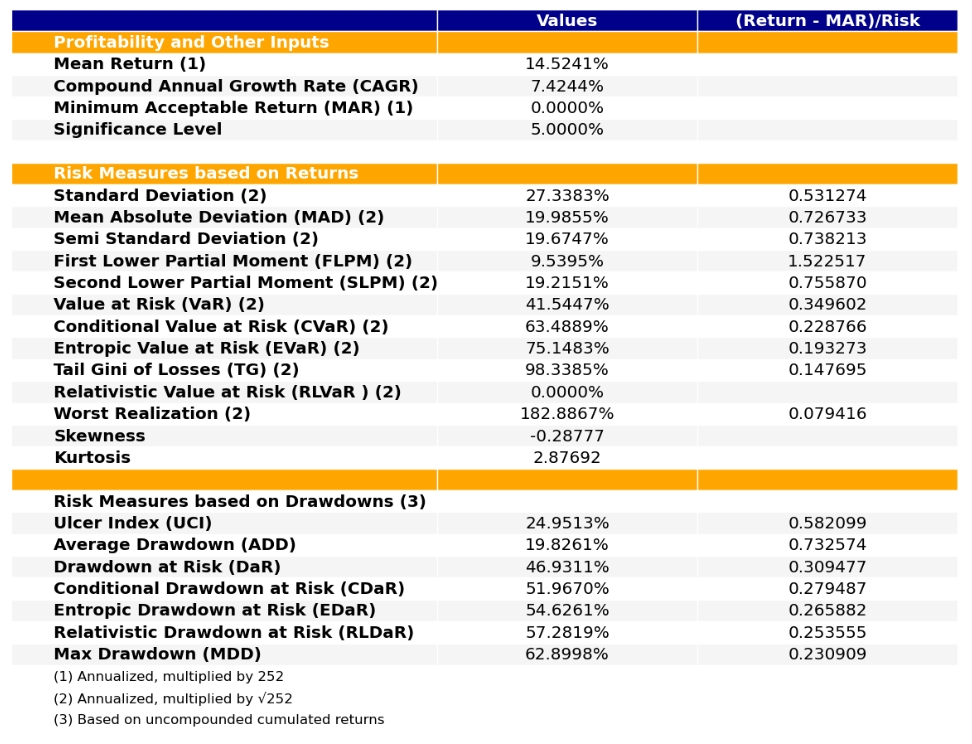

最后看下整个投资组合的情况,日度均值回报在0.06%,比上次测的铝行业低30%,不过9.09%的CVaR波动也会小一些。(注:均值回报看Mean那一栏,越高越好;CVaR波动看CVaR那一栏,越低越好)

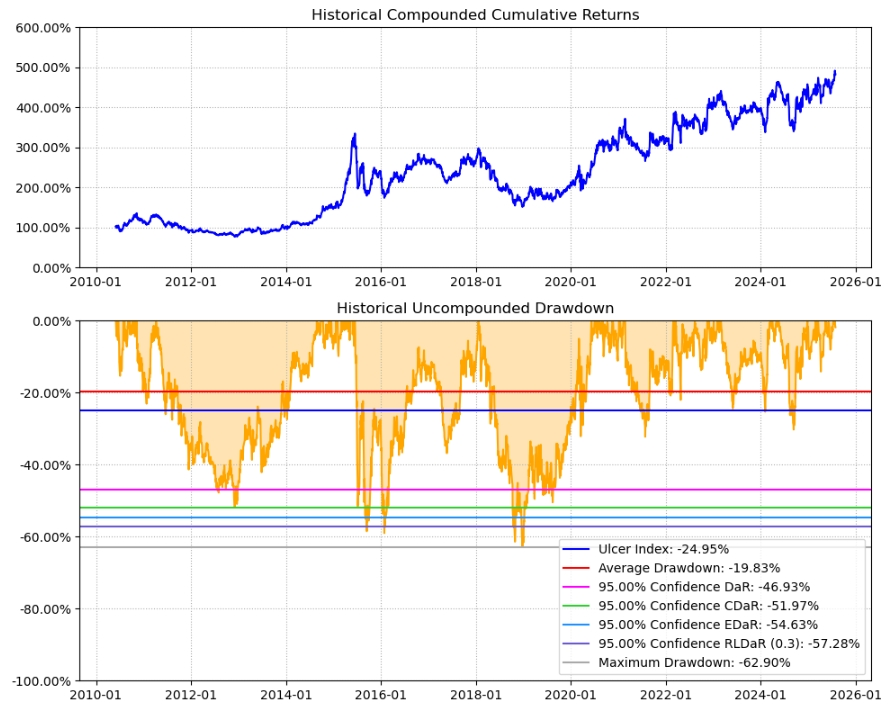

区间累计回报近5倍,最大回撤62.9%,投资组合的整体表现要好于凯恩股份个股。整个纸制品行业盈利能力一般,波动偏大,夏普比率0.54令人失望。(注:累计回报看Cumulative Returns那一栏,越高越好;最大回撤看Maximum Drawdown那一栏,越低越好)

明月何处看德芬的结论:

凯恩股份,基本面中规中矩,历史表现平平无奇,目前估值低,可以配置。整个纸制品行业历史表现拉胯,波动也大,综合夏普比率毫无吸引力,只能当配置,全球市场看克利尔沃特纸业,大中华市场看太阳纸业。(注:夏普比率越高越好)