深度分析之锋龙股份

文章系个人学习笔记分享,仅用于研究学习,不做市场预测,仅做历史回溯。本文内容基于公开信息整理,不构成投资建议,股市有风险,入市需谨慎

一、业务与行业深度分析

(a) 核心业务与商业模式

主营业务与价值创造:

公司专注于园林机械零部件(点火器、飞轮等)、汽车零部件(精密铝压铸件)及液压零部件(高端控制阀)三大领域,产品应用于割草机、新能源汽车传动系统、工程机械精密控制单元等。为客户提供关键零部件进口替代方案,降低供应链成本并保障稳定性。

商业模式:以技术研发驱动的高精度制造为核心,通过绑定全球头部客户(如STIHL、卡特彼勒等)实现长期订单循环。

轻资产属性:非轻资产模式。产能扩张依赖资本投入,2022年液压零部件项目需3年达产,折旧摊销对短期利润形成压力。

需求持久性:园林机械属欧美家庭刚需,需求稳定;液压件受益工业自动化升级;汽车件依托新能源轻量化趋势,替代风险较低。

业务复杂度:多元化但逻辑清晰——三大板块均属精密零部件制造,工艺协同性较强(如压铸技术复用),无过度分散风险。

(b) 行业基本面与趋势

行业阶段: 园林机械:成熟期(全球年需求量约5000万台),公司市占率20%居前列,增长依赖高端专业级产品渗透; 汽车零部件:成长期(新能源汽车轻量化驱动),国内铝化率仅5%(vs欧美15%),空间广阔; 液压件:上升期(高端进口替代),国产化率低,半导体设备等新应用拓展中。

竞争壁垒: 技术壁垒:拥有203项专利,液压阀获卡特彼勒等认证; 客户认证壁垒:供应商考核周期3-5年,客户粘性极强(如MTD合作超10年)。

周期性影响:汽车件受行业景气度波动(2024年收入下滑),园林机械抗周期性强。

(c) 增长潜力与市场空间

增长驱动: 园林机械:份额提升(目标超20%)+专业级产品升级; 汽车件:新能源客户拓展(零跑科技等); 液压件:半导体设备阀组等新场景落地。

市场空间: 园林机械全球规模超千亿,液压件国产替代空间约300亿; 当前规模较小,产能释放后弹性显著。

二、竞争优势与护城河

(a) 护城河构成

技术护城河:省级研发中心+国家级“小巨人”企业,液压阀技术对标博世力士乐,实现进口替代;

客户粘性:前五大客户合作超10年,获STIHL“优秀质量奖”、MTD“年度供应商”等认证,转换成本高;

规模效应:园林机械零部件全球份额20%,采购与生产成本优化。

(b) 竞争地位与定价权

龙头地位:园林机械点火器出口份额第一,液压件打入卡特彼勒供应链;

提价能力:原材料成本波动可通过技术溢价部分传导,但汽车件领域议价权受限。

三、财务健康与资本配置

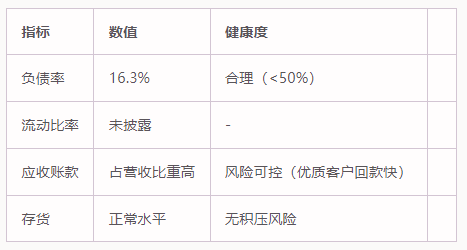

(a) 资产负债表

(b) 盈利能力与现金流

毛利率:19.7%,低于于机械零部件行业均值(25%);

ROE:五年平均6.4%,未持续高于15%;

现金流:经营性现金流为正,但自由现金流受产能扩张压制。

(c) 资本配置

分红:未提及稳定政策,利润多用于再投资;

扩张效率:园林机械项目投产3年达产,需跟踪产能利用率。

四、管理团队与公司治理

战略定力:董事长董剑刚创业至今20年,从仿制侵权到自主创新(2004年转型),体现技术决心;

激励绑定:未披露管理层持股,但“专精特新”资质反映政策资源倾斜;

文化效率:人均创利优于同行,成本控制能力较强(毛利率支撑)。

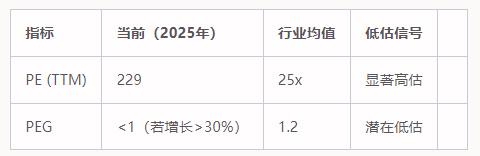

五、估值与安全边际

(a) 内在价值

DCF假设: 乐观情景:2025年液压件放量+汽车件复苏,净利润1.8亿(对应PE 20x→36亿市值); 悲观情景:产能爬坡不及预期,净利润维持1亿(市值20亿)。

隐蔽资产:203项专利及“浙江名牌”品牌溢价未充分定价。

(b) 相对估值

(c) 安全边际

当前市值38亿,若净利润回升至1.8亿,PE 15.5x处于低位;

桶里射鱼机会:需确认液压件订单放量(如卡特彼勒采购量)及汽车件扭亏。

六、风险识别与逆向机会

(a) 核心风险

客户集中度:前五大客户占比未披露,但STIHL等依赖度较高;

外销风险:50%收入来自海外,贸易摩擦及运费波动影响毛利;

技术替代:电动化对园林机械二冲程产品的潜在冲击(公司已布局逆变器)。

(b) 逆向机会

悲观预期:2024年汽车件收入下滑导致情绪低迷,液压件替代逻辑未充分定价;

催化剂:半导体液压阀量产、新能源客户订单落地。

七、特色分析与个人洞察

实地验证:2024年搬迁新总部,聚焦研发扩产,产能利用率待跟踪;

第二层思维:市场担忧“多元业务分散焦点”,但工艺协同性(压铸/电控技术复用)被低估;

周期定位:处于液压件产能爬坡期,2025年为业绩拐点验证年。

结论:是否属于“桶里射鱼”机会?

决策建议:

可纳入能力圈:业务本质为精密制造,技术链条可理解,但需深耕液压件行业动态;

配置时机:现价可小仓位布局,待2025年液压件营收占比超20%后加仓;

翻倍路径:若液压件毛利率达35%+且营收占比30%,市值有望突破50亿。

最终提醒:关注2025年半年报液压件订单及汽车件客户拓展进展,此为“桶中鱼”显形之关键节点。