深度分析之羚锐制药

文章系个人学习笔记分享,仅用于研究学习,不做市场预测,仅做历史回溯。本文内容基于公开信息整理,不构成投资建议,股市有风险,入市需谨慎

一、业务与行业深度分析

核心业务与商业模式

主营业务:中成药贴膏剂龙头(占营收60%+),核心产品通络祛痛膏(年销10亿+)、壮骨麝香止痛膏,覆盖骨科止痛市场;扩展至心脑血管、儿科(小羚羊)、麻醉科(芬太尼透皮贴剂)。

商业模式:“品牌OTC+渠道控盘”模式,通过“1+N”品牌矩阵(羚锐母品牌+两只老虎/小羚羊子品牌)覆盖全价格带,轻资产运营(固定资产占比仅15%,近5年产能扩张依赖技改而非新建)。

需求持久性:老龄化驱动骨科疾病高发,贴膏剂因使用便捷、副作用低成首选,2015-2022年风湿骨病贴膏行业CAGR 14.8%。但需警惕2026年通络祛痛膏专利到期风险。

行业基本面

阶段与格局:行业处成熟期,集中度较高(TOP3市占率超60%),羚锐位列贴膏剂前三,竞争壁垒在于渠道覆盖(30万+终端)与品牌认知(央视广告+线下公益活动)。

风险点:政策集采影响小(OTC占比高),但原材料(橡胶、中药材)价格波动可能挤压毛利率(当前毛利率73%)。

增长潜力

核心驱动力:① 芬太尼贴膏(癌痛治疗)市占率从11%→20%;② 儿科产品(退热贴/蒙脱石散)增速显著;③ 收购银谷制药切入鼻喷雾剂市场。

天花板:国内贴膏剂市场规模约百亿,羚锐市占率约15%,提升空间有限;新品拓展和并购成关键增长点。

二、竞争优势与护城河

结构性优势

技术壁垒:独家CO₂激光微孔技术(增强药物透皮率)、骨架型芬太尼贴剂国内唯一生产商。

规模效应:年产膏贴10亿+贴,单位成本低于同行;智能化产线降低人工依赖。

用户黏性:复购率60%+(慢性疼痛需长期用药),但部分用户反馈皮肤过敏问题。

定价权验证:通络祛痛膏终端价4元/贴 vs 竞品洛索洛芬钠20元/贴,性价比策略稳固下沉市场;历史提价幅度年均3-5%。

三、财务健康与资本配置

资产负债表

优势:现金类资产12亿,无大额有息负债(负债率40%);经营现金流净额/净利润>1.2,造血能力健康。

风险点:① 其他应付款13亿(计提销售费用,存利润调节嫌疑);② 存货4.5亿(占营收16%),周转率呈下降趋势。

盈利能力与现金流

高ROE驱动:近5年ROE从12%→18%,由净利率提升(降本增效)和资产周转率改善贡献,非杠杆驱动。

自由现金流:经营现金流7.2亿,资本开支仅0.5亿,FCF充裕支撑分红回购。

资本配置

分红:分红率提升至73%,股息率3.5-4%;未分配利润再投资聚焦智能化改造(信阳物流中心投产)。

并购风险:拟7.8亿收购银谷制药(溢价5.4倍PB),若失败或整合不佳将拖累现金流。

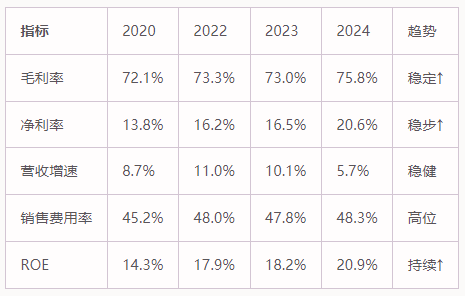

表:核心财务指标趋势

四、管理团队与公司治理

治理结构:实控人熊伟(80后)完成接班,高管以70后为主;股权激励绑定核心骨干(2025/2026业绩考核目标为净利润增长32%/45%)。

历史瑕疵:大股东多次高位减持;2023年董事监事减持计划引发股价波动。

文化效率:推行“数字化+精益生产”,人均创利28万元(高于行业平均20万元);但销售费用占比过高,存在优化空间。

五、估值与安全边际

绝对估值:

DCF模型(假设10%永续增长):内在价值18-22元/股(当前价23.43元)。

隐蔽资产:大别山区GAP药材基地、绿达山茶油子公司(未充分定价)。

相对估值:

当前动态PE 18倍,处于5年低位;PB 4.0倍,显著高于行业平均2倍。

PEG=1.33(按16.5%增速),显示高估。

安全边际缺失:股价已透支短期成长,需等待回调至18元以下。

六、风险识别与逆向机会

核心风险:

专利悬崖:通络祛痛膏2026年专利到期,仿制药冲击风险。

收购整合:银谷制药净利仅1396万,对赌失败或产生商誉减值。

单品依赖:通络祛痛膏占营收30%+,增长放缓。

逆向信号:

保险公募持续增持,但机构整体持股比例下降。

潜在催化剂:芬太尼贴膏进入癌痛指南、儿科新品放量。

七、特色分析维度

实地验证:

智能物流中心投产(AGV/RGV系统),产能利用率超90%;但部分渠道反馈贴膏库存周转45天(略高于行业平均)。

消费者调研:下沉市场对“两只老虎”品牌认知度高,但年轻群体偏好化药贴剂。

第二层思维:

市场共识误区:过度乐观预期骨科贴膏渗透率提升,忽视替代品(口服止痛药)技术进步风险。

真正阿尔法:麻醉贴剂(芬太尼)的院端突破能力被低估,若市占率升至30%可打开50亿空间。

终极结论:是否值得投资?

能力圈匹配:业务简单易懂(贴膏剂为主),ROE提升逻辑清晰,属能力圈内。

机会性质:

非“一眼看胖瘦”机会:当前估值处于高位(PE 18倍/PB 4.0倍),安全边际不足。

3年翻倍概率<50%:需依赖芬太尼贴膏/银谷并购超预期,确定性不足。

决策建议:

观望:等待股价回调至18元或收购整合明朗化。

长线配置:若持有,建议仓位≤5%,动态跟踪专利到期风险与新品放量节奏。

“不追高是纪律,真正的桶里射鱼需满足三点:低估值、高壁垒、强现金流。当前羚锐仅满足后两项。”