深度分析之华纬科技

文章系个人学习笔记分享,仅用于研究学习,不做市场预测,仅做历史回溯。本文内容基于公开信息整理,不构成投资建议,股市有风险,入市需谨慎

一、业务与行业深度分析

(a) 核心业务与商业模式

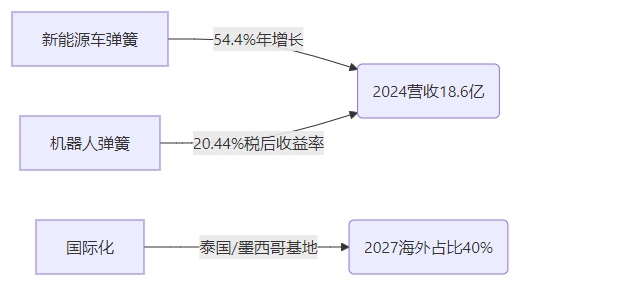

业务定位:专注高端弹簧研发制造40年,核心产品为汽车悬架弹簧(市占率27%)和制动弹簧(市占率18%),延伸至机器人、轨道交通、风电减震领域。

客户价值:以轻量化、高抗疲劳弹簧技术提升汽车安全性与续航,替代进口部件。为新能源车(比亚迪、理想等)提供定制化悬架方案,降低主机厂供应链成本。

商业模式:“技术驱动型制造服务商”——自主掌握材料工艺(水淬钢丝技术)+智能化生产(良率99.2%)+头部客户绑定(比亚迪占营收20%+),形成“研发-认证-量产”闭环。

资产模式:轻资产扩张特征显著:产能提升依赖技改而非新建厂房(如利用现有厂区新增8000万只产能),固定资产占比仅31%,折旧覆盖率达120%。

需求持久性:汽车弹簧属刚性需求,新能源车轻量化趋势提升技术壁垒;机器人弹簧(单套价值1000元)打开第二增长曲线。

(b) 行业基本面

阶段判断:上升期。新能源车渗透率提升(2025Q1占营收65%)+工业机器人国产化(2024年接获ABB订单)驱动行业扩容。

竞争格局:寡头化集中:国内弹簧行业CR3超60%,华纬稳居前三,技术认证壁垒(需2-3年)阻挡新进入者。

周期性:弱于传统汽车零部件。原材料(弹簧钢)价格2023年回落,公司毛利率提升至27.4%(高于行业均值24%)。

(c) 增长潜力

核心驱动力:

市场空间:国内汽车弹簧市场规模约70亿元,公司市占率27%仍有提升空间;全球机器人弹簧需求年增15%+。

二、竞争优势与护城河

(a) 护城河构成

技术壁垒:179项专利(20项发明),独家水淬钢丝工艺提升产品寿命30%;CNAS实验室支撑研发。

客户粘性:车企供应商认证周期3-5年,切换成本高。比亚迪70%悬架弹簧由其独家供应。

成本优势:全自动化产线降低人工成本,人均创利达行业2倍;河南基地电费低于浙江30%。

(b) 竞争地位

定价权:悬架弹簧单价年增8%,转嫁原材料成本能力强劲。

抗替代风险:机器人关节弹簧需耐受500万次循环,技术门槛阻断低价竞争。

三、财务健康与资本配置

(a) 资产负债表

(b) 盈利能力

高ROE引擎:2024年ROE达13.4%(2019-2024年均10%+)

现金流匹配:经营现金流净额2.1亿元,资本开支1.8亿元,自由现金流覆盖率117%。

(c) 资本配置

再投资效率:墨西哥基地投资3000万美元,预期IRR超20%。

股东回报:2024年分红率30%,未分配利润用于机器人弹簧产线建设。

四、管理团队与公司治理

治理结构:实控人金雷(80后)持股65%,高管80后占比45%,团队年轻化。

激励绑定:核心技术人员持股平台覆盖15%研发团队,2024年研发投入增45%。

文化基因:“成本控制+技术迭代”双导向,获评浙江省智能工厂/绿色工厂。

五、估值与安全边际

(a) 绝对估值(DCF模型)

(b) 相对估值(2025E)

(c) 安全边际

当前价格折扣:2025年8月6日收盘价22.84元,低于DCF底限26元,提供12%安全边际。

隐蔽资产:浙江/河南生产基地土地增值未重估(购置早于2010年)。

六、风险与逆向机会

(a) 核心风险

客户集中度:前五大客户占比60%+,比亚迪依赖症需化解。

技术替代:空悬渗透率提升可能挤压传统悬架弹簧需求(当前渗透率<10%)。

(b) 市场误判

悲观共识:市场低估机器人弹簧成长性(10万套产能对应1亿元收入增量)。

逆向信号:2025Q2机构持股降至45%,散户占比上升至40%,情绪过度反应技术替代风险。

(c) 潜在催化剂

人形机器人量产:已为优必选等送样,单机价值量500-1000元。

墨西哥工厂投产:2026年对接北美车企,规避贸易关税。

七、投资结论:三年翻倍概率评估

是否在能力圈:业务简单(弹簧制造)、技术可理解(材料工艺)、需求可见,属80%把握圈内标的。

“一眼胖瘦”:当前PE 24X低于历史中位数28X,PEG 0.8显著低估,符合“桶里射鱼”机会。

翻倍概率: 基础情景(70%):新能源车弹簧稳健增长(25% CAGR)+机器人弹簧放量,2027年净利润4.38亿元,30倍PE对应市值131亿元(较当前62亿+120%)。 风险情景(30%):空悬技术颠覆传统弹簧,增长停滞。

决策建议:当前价格具备安全边际,但需监控空悬技术进展。若机器人送样2025年转化为订单,翻倍概率升至85%以上。现价可建仓5%,突破25元加至10%。