深度分析之深物业a

文章系个人学习笔记分享,仅用于研究学习,不做市场预测,仅做历史回溯。本文内容基于公开信息整理,不构成投资建议,股市有风险,入市需谨慎

一、业务与行业深度分析

(a) 核心业务与商业模式

主营业务与价值创造:以房地产开发、物业管理(在管面积2000万㎡+)、产业园区运营为核心,辅以餐饮(国贸旋转餐厅)、工程监理等。为客户提供全链条空间开发与运营服务,核心价值在于依托国资背景获取稀缺土地资源,并通过物业管理和资产运营实现长期现金流。

商业模式:“开发+运营+服务”三位一体,但近年重心向轻资产属性的物管服务倾斜(收入占比30%)。

企业文化的适应性:以“敢为人先,变革图强”为精神内核(源于国贸大厦“三天一层楼”的深圳速度),具备国企改革基因,但市场化转型效果待观察。

资产模式与扩张能力:非纯轻资产:物管业务(毛利率较高)属轻资产,但地产开发重资产属性明显(存货占净资产318%)。扩张依赖资本:地产开发需持续拿地(2024年无新增土储),物管扩张通过市场化投标(80%项目)和并购(如投控物业),内生现金流无法覆盖扩张需求(2024年经营现金流-14.24亿)。

(b) 行业基本面与趋势

行业阶段:地产开发:行业进入衰退期,三四线城市库存高企,公司聚焦大湾区旧改与城市更新(如虎门、光明项目)寻求结构性机会。物业管理:处于上升期,预计2021-2026年行业CAGR 12.7%,公司园区物管占比30%(服务华为、阿里等),受益产业升级需求。

竞争格局与壁垒:物管行业分散(CR10不足15%),但公司依托深投控资源承接政府/产业园项目,具备区域壁垒。地产开发面临民营房企出清,国资背景增强融资能力,但毛利率受房价下行挤压。

(c) 增长潜力与市场空间

增长动力:物管:市场化拓展+并购(目标新增1000万㎡),园区等高毛利业态占比提升。地产:存量去化(存货106亿)+城市更新(大湾区项目)。转型方向:以国贸商场改造(投入1.8亿)试点商管平台,探索资产升级模式。

市场空间:物管市场规模2026年将达1.45万亿,公司当前市占率不足0.1%,但区域集中(大湾区收入占比77.5%)。

二、竞争优势与护城河

(a) 护城河构成

资源壁垒:大股东深投控(持股50.57%)为深圳最大国资平台,提供产业园资源倾斜。

品牌历史:“深圳速度”符号意义+国贸地标运营经验,强化政府/企业客户信任。

规模效应:物管在管面积行业前30,园区服务标准化能力降低边际成本。

(b) 竞争地位与客户黏性

提价能力有限:物管费受政策限制,市场化项目竞标压价(2024年物管收入占比下降)。

客户黏性分化:产业园客户(华为/阿里)因服务定制化黏性高,住宅物业替代性强。

三、财务健康与资本配置

(a) 资产负债表分析

(b) 盈利能力与现金流

盈利暴雷:2024年归母净利**-11.15亿**(地产减值+销售放缓),净利率转负。

现金流恶化:经营现金流**-14.24亿**(在建项目投入+回款放缓),无法覆盖资本开支。

(c) 资本回报与股东回报

ROE崩塌:从历史15%+降至**-28%**,显著低于行业均值。

分红政策:近三年分红率40%+,但亏损期不可持续,无股票回购计划。

四、管理团队与公司治理

国企治理局限:管理层无显著持股,激励机制不足;战略表述清晰(转型商管平台),但执行力存疑(国贸商场空置中)。

资本配置争议:2024年逆势投入国贸改造1.8亿,但地产存货去化优先级更高。

五、估值与安全边际

(a) 相对估值

清算价值:净资产31.1亿,市值52.5亿(PB 1.69x),无显著折价;存货账面价值106.8亿但变现能力存疑。

安全边际不足:当前价格未反映地产下行风险,需PB<0.8x或现金流回正信号。

六、风险识别与逆向机会

(a) 核心风险

财务风险:存货跌价+债务攀升(长期借款↑240%),若销售未改善可能引发流动性危机。

政策风险:国资房企需承担保交付责任,限制资金灵活调配。

转型不确定性:商管改造成效未知,轻资产转型进度缓慢。

(b) 逆向机会信号

情绪极端悲观:股价已反映亏损预期,若出现以下催化剂或现拐点:大湾区地产政策松绑带动去化加速;物管分拆上市(参照深业物业赴港IPO);深投控资产注入(解决同业竞争承诺)。

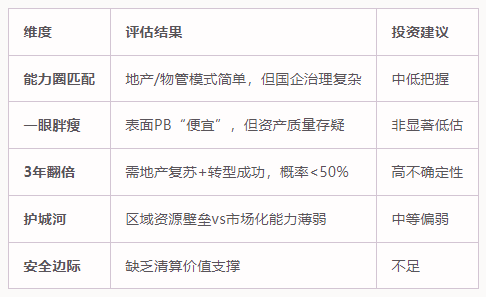

七、结论:是否属于“桶里射鱼”的机会?

最终建议:

❌ 暂不符合“桶里射鱼”标准——地产主业下行压力远超预期,物管增长难抵亏损,且国企转型效率存疑。仅适合事件驱动型投资者(博弈政策刺激或重组),长期投资者应等待:

(1)存货去化率回升;

(2)经营现金流转正;

(3)商管模式验证。

当前风险收益比不足,规避。