个股分析之升达林业

升达林业,国内燃气龙头之一,公司以清洁能源为公司主营业务,快速推进LNG工厂、LNG加气站和城镇燃气等项目建设。

上证指数屡创新高,整个燃气板块异动明显,公司股价也顺势涨停,引发热议,那么问题来了,现在公司的估值有泡沫吗?还有投资价值吗?

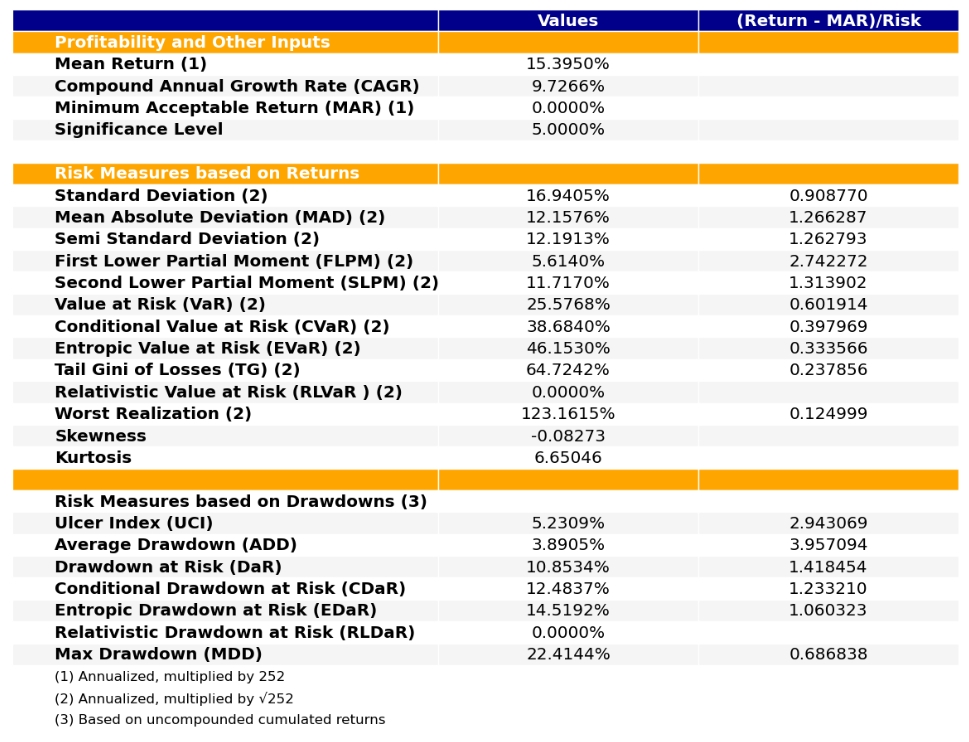

公司基本面还行,五年平均ROE28.5%很超预期,五年平均自由现金流1.1亿赚的也是真金白银,目前87.6%的PB历史百分位估值偏高。

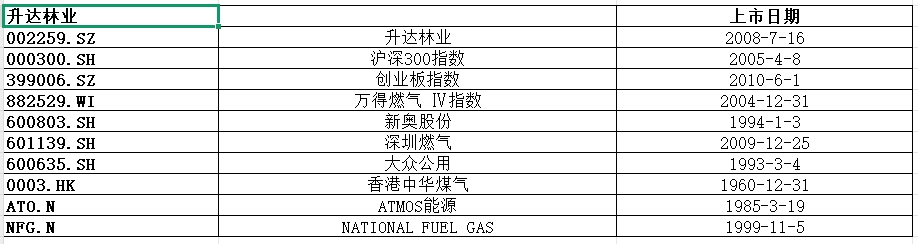

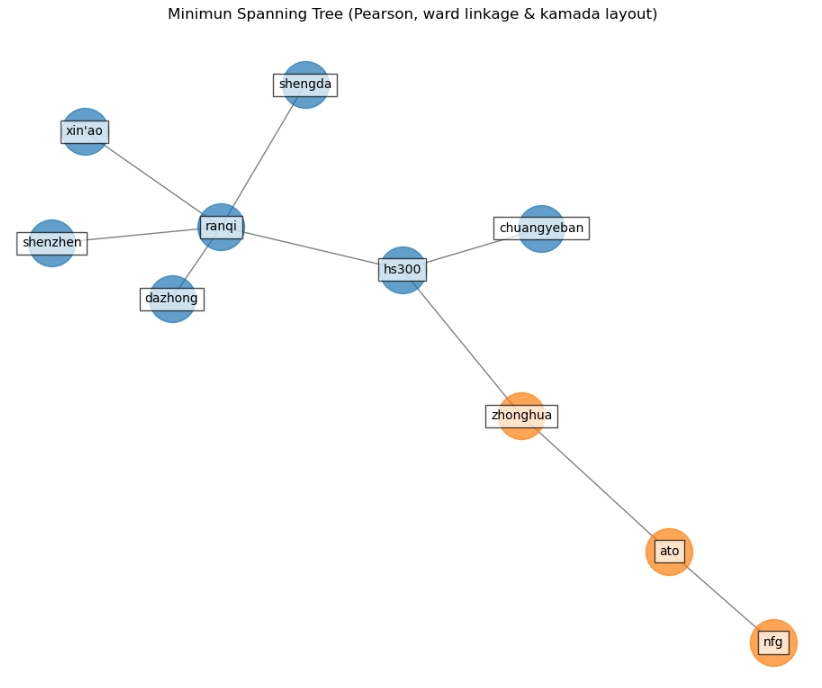

做下回测,选取宽基指数、行业指数、行业内全球对标公司作为一个投资组合进行回溯。

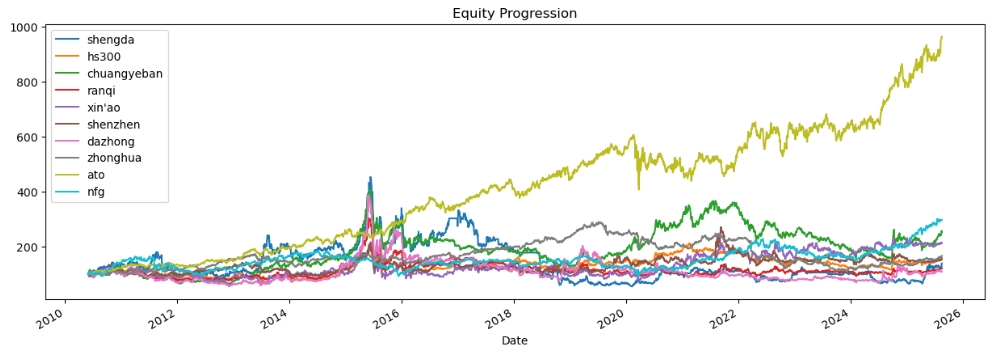

历史表现一般,十五年涨了1倍,行业下游水准。(注:看Total Return那一栏)

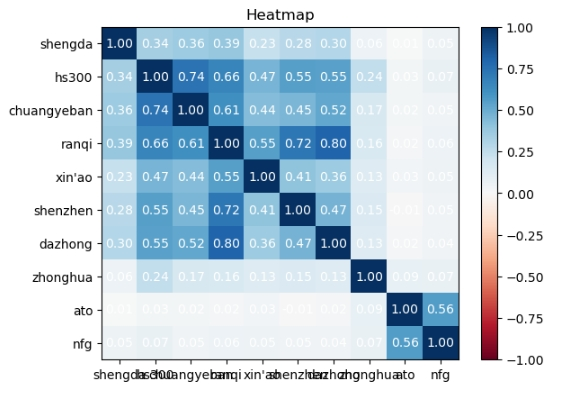

相关性表现还行,基本走自己的独立逻辑。(注:相关系数数值越低越好)

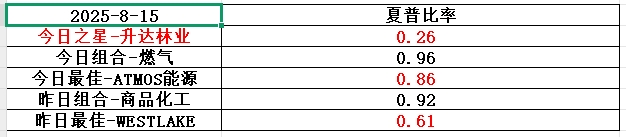

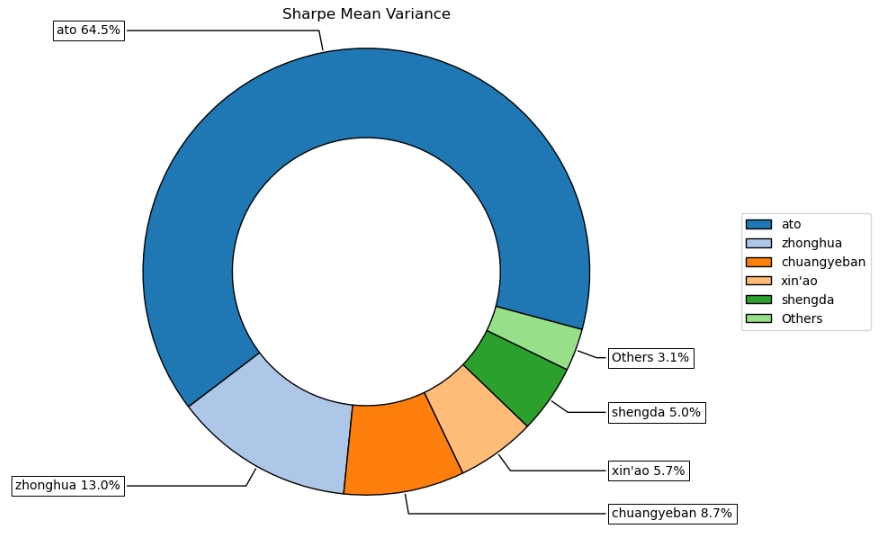

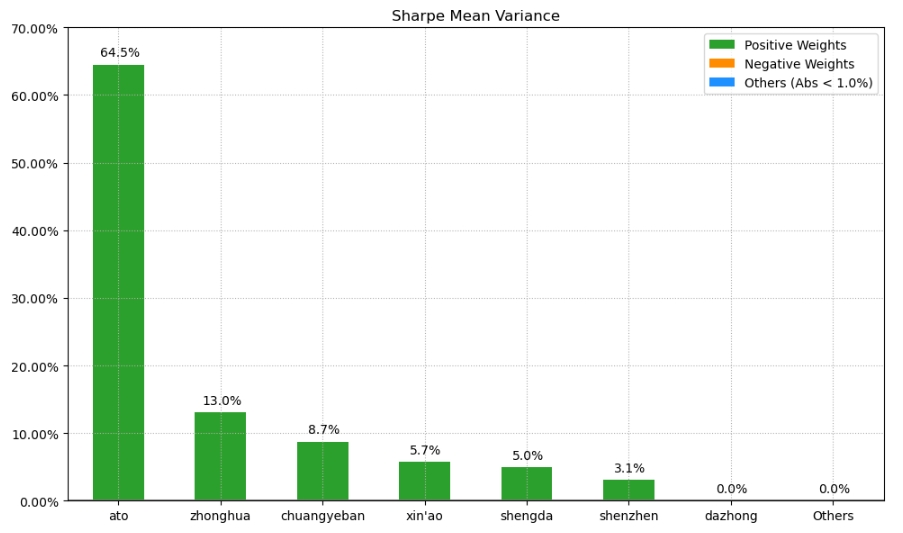

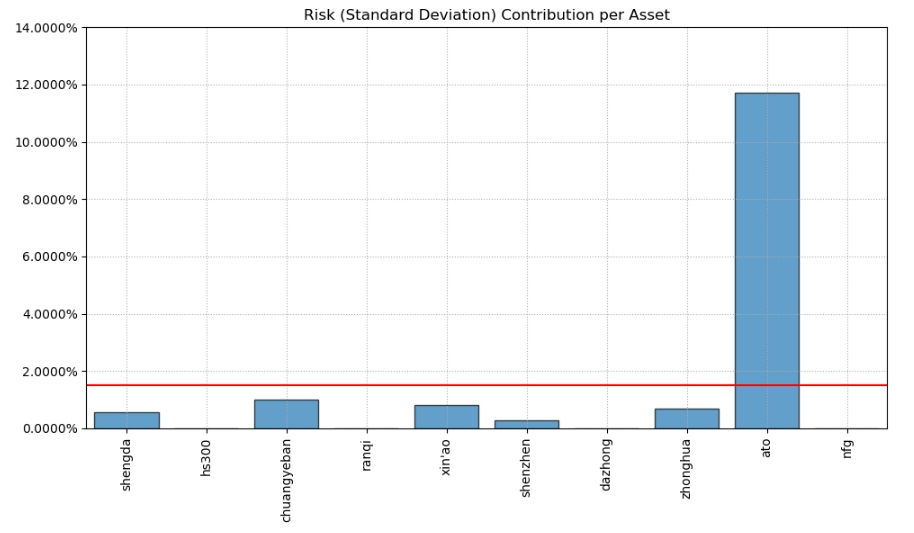

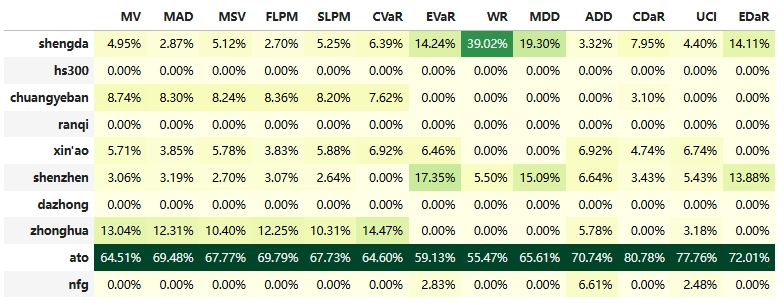

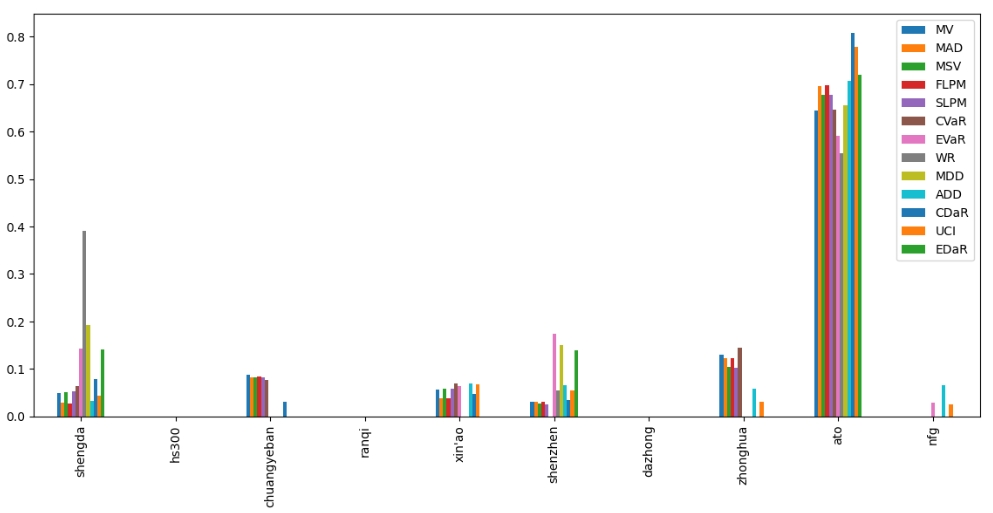

按最高夏普比率配置的话,系统给的权重为5.0%,最高权重给了美股的ATMOS能源占比64.5%。(注:占比越高越好)

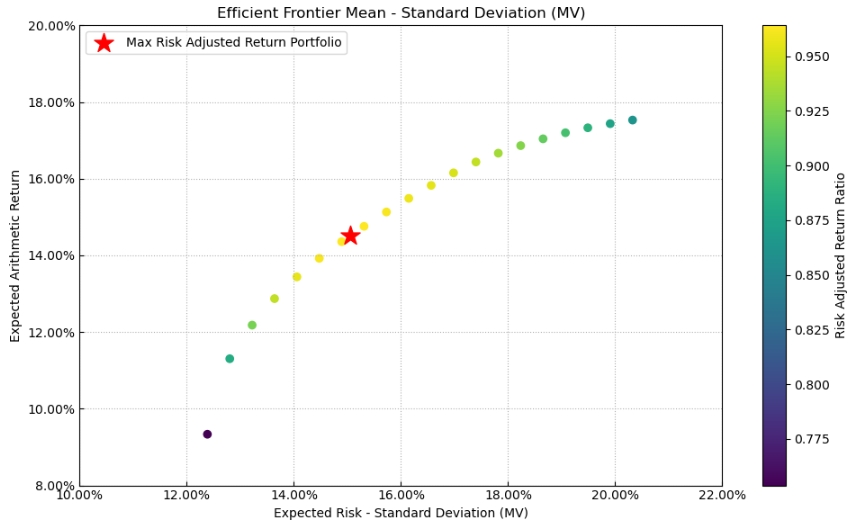

有效边界也差不多,公司终究还是配角。(注:占比越高越好)

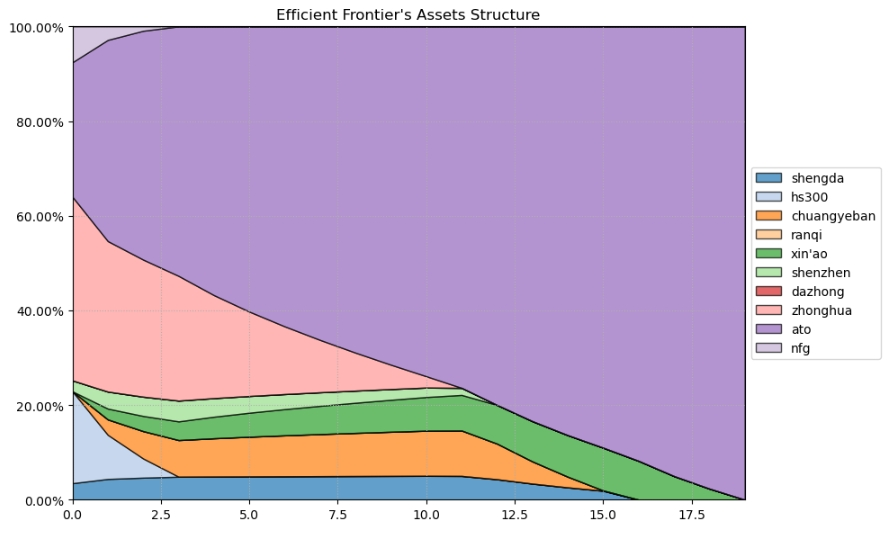

如果换成其他约束,系统给的配置比例也大同小异,基本是在公司和美股的ATMOS能源之间做取舍了。(注:占比越高越好)

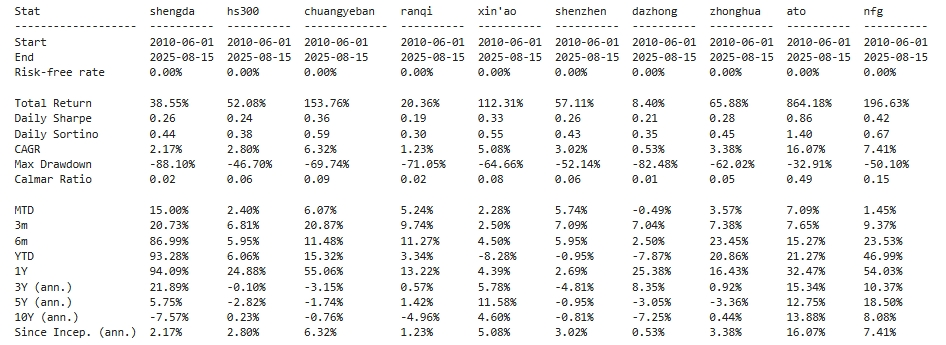

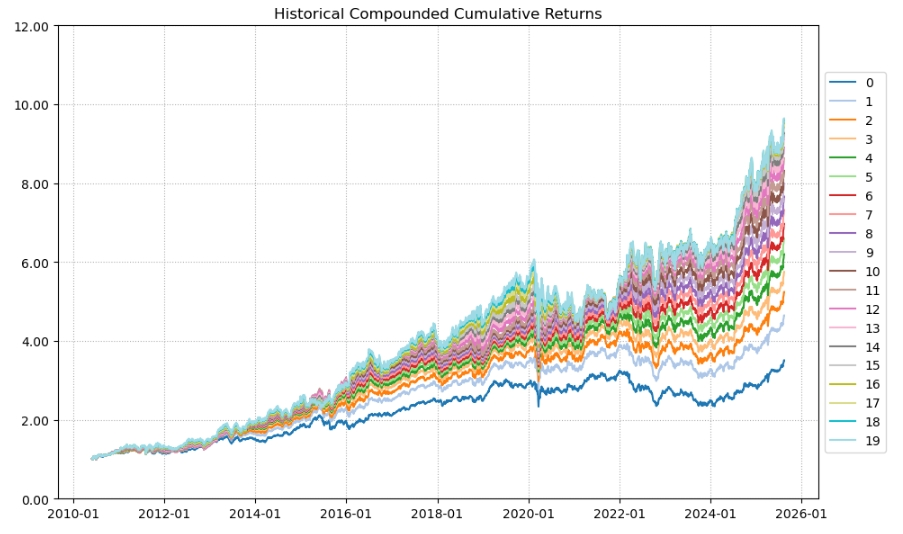

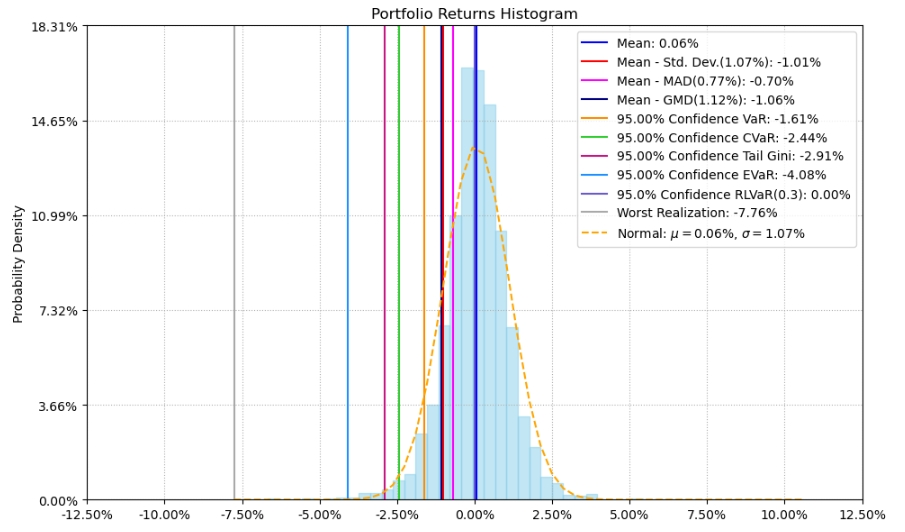

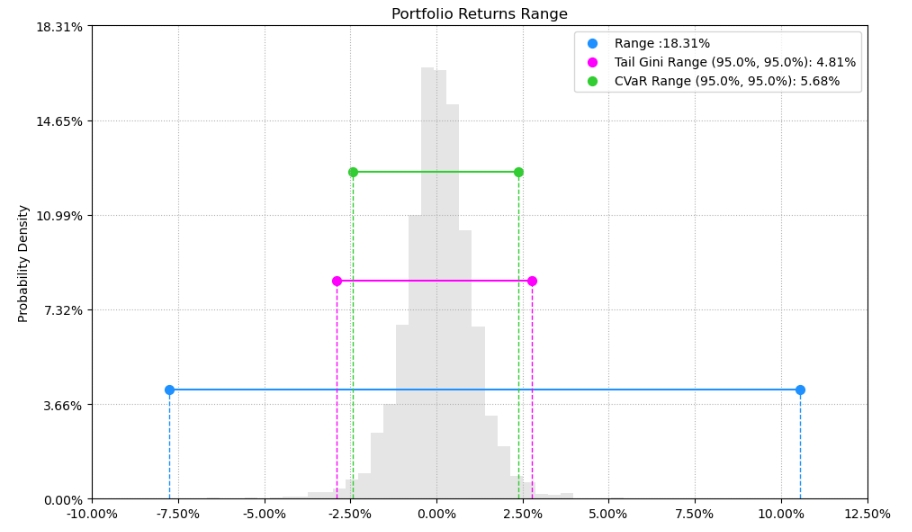

最后看下整个投资组合的情况,日度均值回报在0.06%,比上次测的商品化工行业低30%,相应地5.68%的CVaR波动也会小很多。(注:均值回报看Mean那一栏,越高越好;CVaR波动看CVaR那一栏,越低越好)

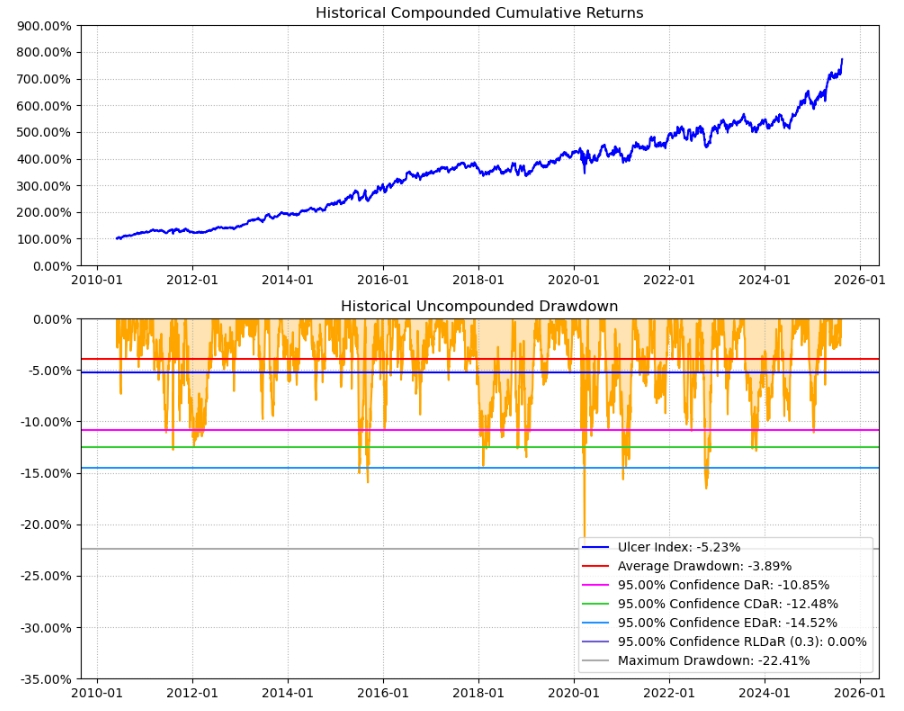

区间累计回报近8倍,最大回撤22.41%,投资组合的整体表现要好于升达林业个股。整个燃气行业盈利能力一般,波动低,夏普比率0.96还行。(注:累计回报看Cumulative Returns那一栏,越高越好;最大回撤看Maximum Drawdown那一栏,越低越好)

明月何处看德芬的结论:

升达林业,基本面可圈可点,历史表现有点拉垮,目前估值高,可以等回调。整个燃气行业历史表现中规中矩,波动小,综合夏普比率颇具性价比,可以配置,首选美股的ATMOS能源,其次升达林业。(注:夏普比率越高越好)