深度分析之升达林业

文章系个人学习笔记分享,仅用于研究学习,不做市场预测,仅做历史回溯。本文内容基于公开信息整理,不构成投资建议,股市有风险,入市需谨慎

一、业务与行业深度分析

(a) 核心业务与商业模式

主营业务与价值创造:

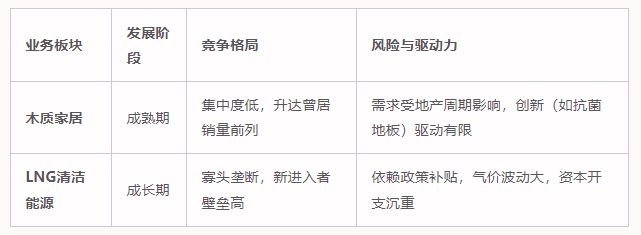

早期以“林板一体化”为核心,覆盖林木种植、人造板、地板(强化/实木/竹地板)、木门等木质家居产品,为客户提供环保、耐用的家居材料。曾凭借“无尘安装”等服务和抗菌专利技术建立口碑。2013年后转型为**“木质家居+清洁能源”双主业**,LNG业务通过收购燃气公司扩展产业链。

商业模式:林业板块垂直整合(资源→加工→品牌销售),能源板块依赖资本并购扩张,但两者协同性弱。

轻资产与扩张模式: 木质家居:重资产属性(8大生产基地),扩张依赖持续资本投入; LNG业务:更高资本密度(如2.87亿收购陕西绿源子公司),折旧无法覆盖扩张,需持续融资。

多元化风险:2013年后跨界LNG属过度多元化,能源业务技术/管理经验不足,且分散主业资源,导致现金流紧张。

需求持久性: 木质地板需求稳定但行业成熟,增长乏力; LNG需求长期存在,但公司缺乏成本或技术壁垒,易受大宗商品价格周期冲击。

(b) 行业基本面与趋势

(c) 增长潜力

木质家居:门店超1800家,市场饱和,增长依赖提价或高端化(如地热地板),但同店销售未见持续增长数据。

LNG业务:通过并购快速扩张(如贵州、内蒙古项目),但承诺业绩未达标风险高。

市场空间:地板行业份额提升难度大;LNG区域性强,跨区扩张需政策支持。

二、竞争优势与护城河

(a) 护城河分析

品牌与技术: 木质家居领域具品牌优势(中国名牌、驰名商标)、专利技术(抗菌地板)和行业标准主导权; 护城河较浅:地板产品同质化,技术易被模仿;LNG领域无显著优势。

规模效应:生产基地布局完善,但能源板块未形成低成本供应链。

(b) 竞争地位与客户黏性

地板业务:曾为行业龙头,但转型后份额下滑;客户黏性依赖服务(如“无尘安装”),但转换成本低。

提价能力:未提及定价权,成本压力难传导。

三、财务健康与资本配置

(a) 资产负债表

资不抵债风险:货币资金1.04亿,因违规担保被法院强制划拨;

高负债:逾10亿信托贷款违约,质押股票面临处置;

资产质量存疑:应收账款/存货周转数据缺失,但关联方资金占用暴露内控失效。

(b) 盈利与现金流

利润波动:2015年能源并购后业绩承诺激进,但未披露达成情况;

现金流恶化:2018年回购计划因“无充足运营资金”终止;

自由现金流:长期为负,资本开支吞噬经营性现金流。

(c) 资本回报

ROE:双主业扩张后资产收益率下滑(能源投入回报期长);

股东回报:无稳定分红或回购,利润用于债务周转。

四、管理团队与公司治理

(a) 治理缺陷

实控人违规:原董事长未经程序挪用资金偿还控股方债务、违规担保,导致公司代偿债务;

战略摇摆:激进跨界LNG未解决主业疲软,反加剧财务风险。

(b) 激励与诚信

利益绑定缺失:管理层持股低,未与中小股东共担风险;

披露问题:诉讼及担保信息延迟公告,审计风险高。

结论:治理评为“不及格”,不愿与管理层合伙。

五、估值与安全边际

(a) 内在价值

隐蔽资产:8处生产基地或具土地价值,但能源项目减值风险高;

清算价值:净资产可能低于账面值。

(b) 相对估值

溢价不可持续:*曾持续亏损被ST处理;

安全边际:股价低于净流动资产价值的可能性低,存在退市风险。

六、风险识别与逆向机会

(a) 核心风险

财务:表外负债(违规担保)、流动性枯竭;

经营:LNG项目回报不及预期,地板业务萎缩;

治理:实控人道德风险未解。

(b) 逆向信号

过度悲观:*ST过往让人不安,但基本面无逆转迹象;

潜在催化剂:控股权变更或资产出售,但不确定性极高。

七、特色分析维度

实地验证:消费者认可地板质量,但能源业务无终端品牌认知;

长期生存能力:财务危机下现金流断裂风险>50%;

周期定位:地产下行压制地板需求,LNG受政策周期影响。

综合结论:非能力圈内的危险标的

否决投资: 治理缺陷和财务危机属“致命伤”,未来ROE预测把握<50%; 3年翻倍概率远低于99%,退市风险未完全消除; 无安全边际:股价未显著低于清算价值,且资产质量存疑。

若博弈反转:需观察治理清洗(如控股方变更)、LNG项目盈利验证,但属高风险投机。

“桶里射鱼”机会不存在——当前是“桶底漏洞,鱼已垂死”。