深度分析之石英股份

文章系个人学习笔记分享,仅用于研究学习,不做市场预测,仅做历史回溯。本文内容基于公开信息整理,不构成投资建议,股市有风险,入市需谨慎

一、业务与行业深度分析

(a) 核心业务与商业模式

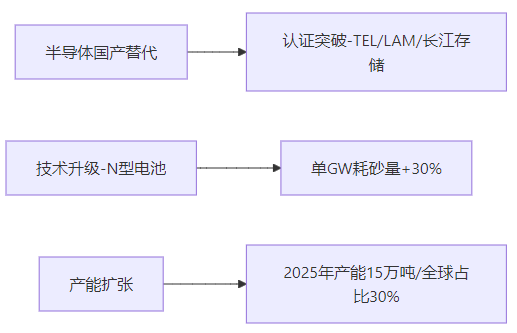

主营业务:高纯石英材料(砂、管、坩埚等)的研发生产,应用于半导体(占比40.5%)、光伏(<20%)、光纤等领域。

客户价值:解决半导体材料“卡脖子”问题,为芯片制造提供关键材料(如电子级石英纤维布/Q布),适配AI算力爆发需求。

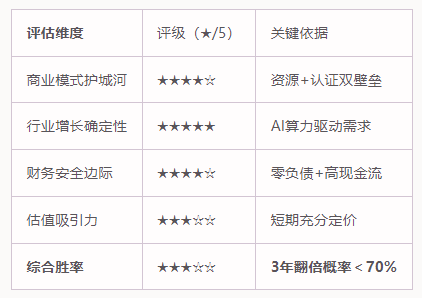

商业模式:“稀缺资源+技术认证”双壁垒型。掌握国内60%高纯石英矿源,通过TEL/LAM等国际设备商认证,绑定英伟达、台积电供应链。

轻资产属性:❌ 非轻资产。产能扩张依赖资本投入(连云港基地投产后产能增至15万吨/年),但技术溢价支撑高毛利(半导体业务60%-70%)。

需求持久性:强替代壁垒。半导体级砂纯度需≥4N8(99.998%),认证周期1-2年,客户转换成本高。

(b) 行业基本面

行业阶段:上升期。AI算力革命驱动高端石英需求: 电子级Q布:英伟达Rubin芯片单机用量提升5倍,2027年全球需求预计1200万㎡(2025年200万㎡)。 半导体硅片扩产:2025年国内12英寸硅片产能激增,半导体级砂需求达8万吨。

竞争格局:全球寡头垄断。美国尤尼明(70%)、挪威TQC(12%)、石英股份(18%)三分市场。

价格周期:光伏砂价格从2024年峰值41.5万/吨跌至6.65万/吨(2025Q2回升至7-10万/吨),半导体砂价格坚挺(15万/吨)。

(c) 增长潜力

核心驱动力:

市场空间:全球半导体石英制品2030年规模420亿元,公司目标市占率20%(对应72亿元营收,14倍成长空间)。

二、竞争优势与护城河

(a) 护城河构成

资源壁垒:控制东海高纯石英矿60%开采权,2025年4月被列为国家新矿种。

技术认证:国内唯一通过TEL/LAM认证,半导体砂良率高于行业10%。

成本优势:合成石英砂成本较进口低40%,全产业链布局降低制造费用。

(b) 竞争地位

龙头效应:全球高纯砂市占率从2023年12%升至2025年18%,目标2026年达20%。

定价权:2025年Q1半导体砂长协价提至15万/吨,光伏砂涨至8万/吨。

客户黏性:半导体客户长协订单锁定至2027年,金额超120亿元。

三、财务健康与资本配置

(a) 资产负债表

(b) 盈利能力与增长

短期承压:2025H1净利减59%(光伏业务拖累),但半导体业务收入同比+90%。

长期潜力:预测2025年净利润4.89亿元(+46.5%),半导体业务占比将超40%。

ROE提升路径:高毛利半导体业务替代光伏,产能释放后规模效应增强。

(c) 资本配置

分红政策:坚持每年分红,但股息率波动较大。

再投资效率:连云港基地扩产半导体级砂产能,资本开支聚焦高附加值领域。

四、管理团队与公司治理

政策绑定:获国家大基金二期持股及江苏省超5亿元研发补贴。

技术专注度:持续投入半导体技术(如6N级合成砂突破),专利布局广泛。

治理风险:无关联交易或利益输送记录,但管理层持股比例未披露。

五、估值与安全边际

(a) 内在价值估算

当前市值:210亿元。

安全边际:当前价格位于合理估值上沿,需等待回调或半导体业务超预期放量。

(b) 相对估值

动态PE 46倍(2025E),低于半导体材料同行(菲利华92倍)。

PEG 0.65,显示成长性未被充分定价。

六、风险识别与逆向机会

(a) 核心风险

光伏价格战:光伏砂价格暴跌至6.65万/吨,产能过剩可能延续。

认证延迟:台积电CoWoS封装基板认证需至2025年底,存在进度风险。

地缘政治:高纯度矿源(如美国Spruce Pine矿)进口受限制。

(b) 逆向机会

市场认知差:过度关注光伏下滑,低估半导体订单爆发(120亿元长协锁定)。

催化剂: 英伟达Rubin芯片量产带动Q布需求; 国家大基金三期投资落地。

七、结论:是否属于“桶里射鱼”级机会?

策略建议:

短期:当前估值已反映2025年乐观预期,追高需谨慎;

长期:若回调至市值150亿元以下(对应股价27.7元),或半导体业务市占率突破20%,则构成“桶里射鱼”机会。

关键监测指标:

① 半导体业务营收占比(阈值:≥50%);

② Q布良率(阈值:≥85%);

③ 英伟达Rubin芯片量产进度。