个股分析之长白山

怀念淡水鱼

· 广东

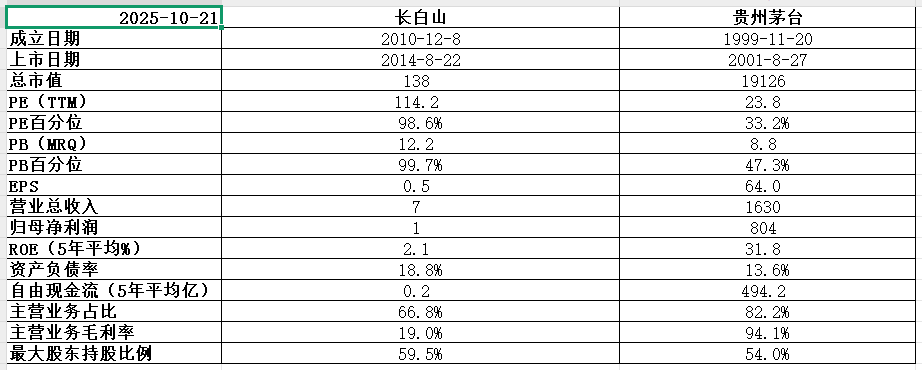

长白山,国内酒店度假龙头之一,公司现已成为吉林省旅游产业的龙头企业,长白山保护开发区A级纳税企业。

科技股终于回调,资金开始关注消费内需板块,公司股价也顺势大涨,那么问题来了,现在公司的估值有泡沫吗?还有投资价值吗?

公司基本面一般,五年平均ROE2.1%略显平庸,五年平均自由现金流0.2亿也是赚钱的,目前99.7%的PB历史百分位估值极高。

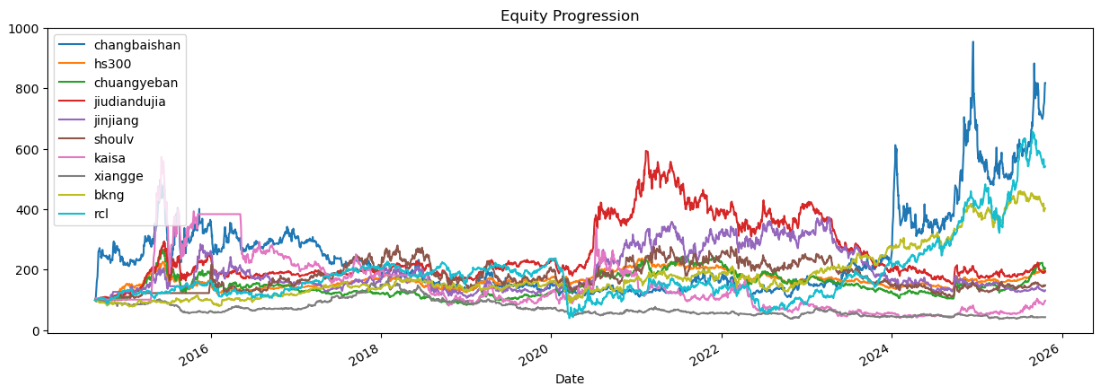

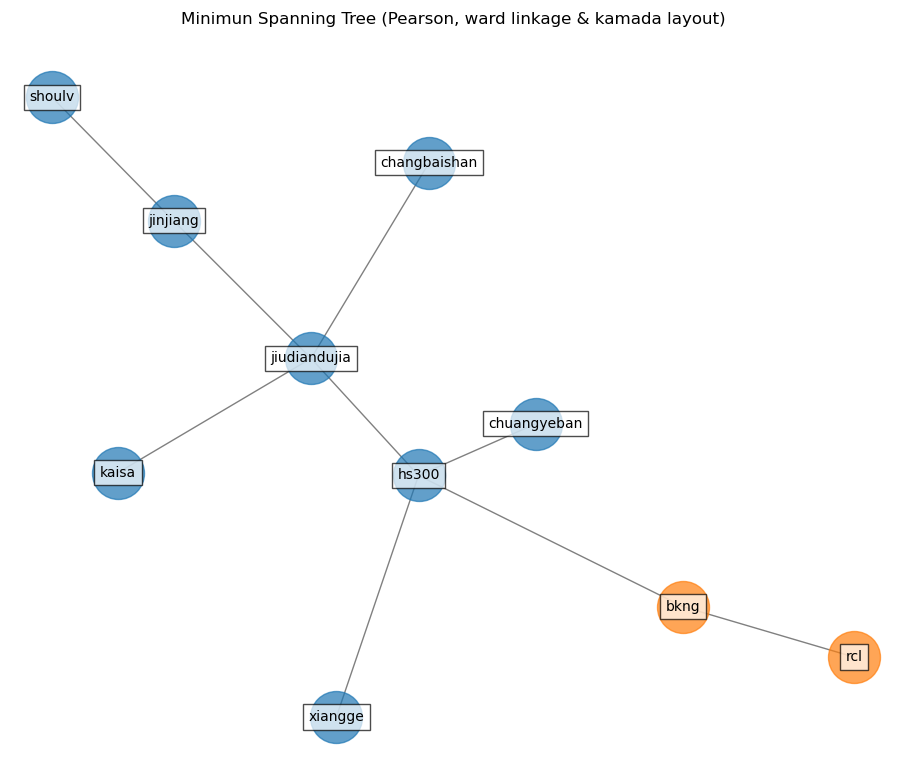

做下回测,选取宽基指数、行业指数、行业内全球对标公司作为一个投资组合进行回溯。

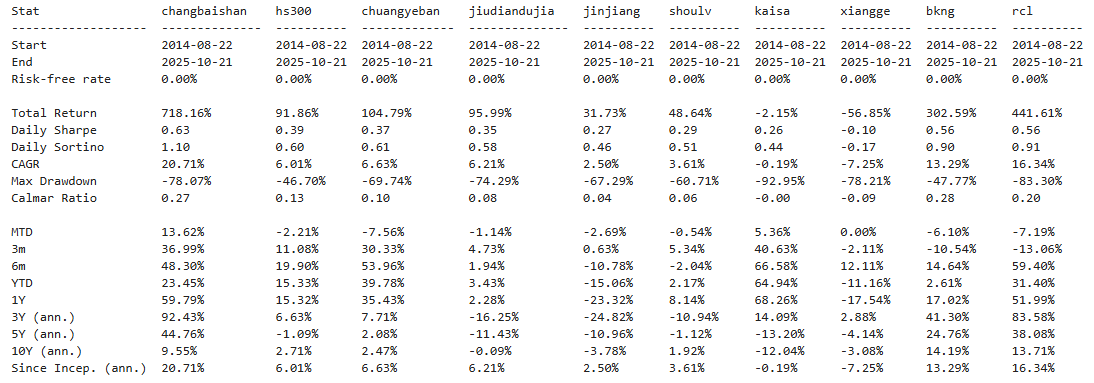

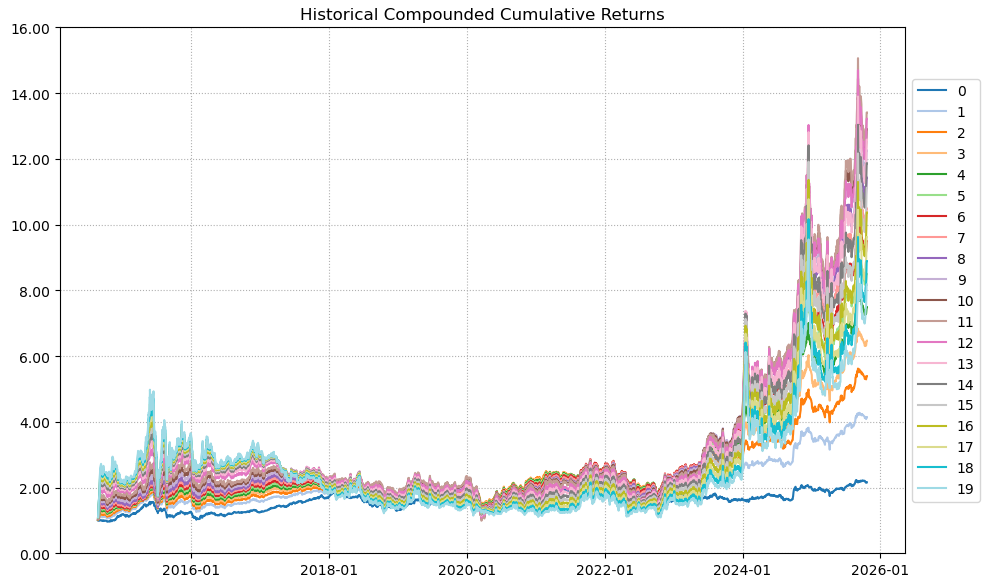

历史表现好,十一年涨了8倍,领跑行业。(注:看Total Return那一栏)

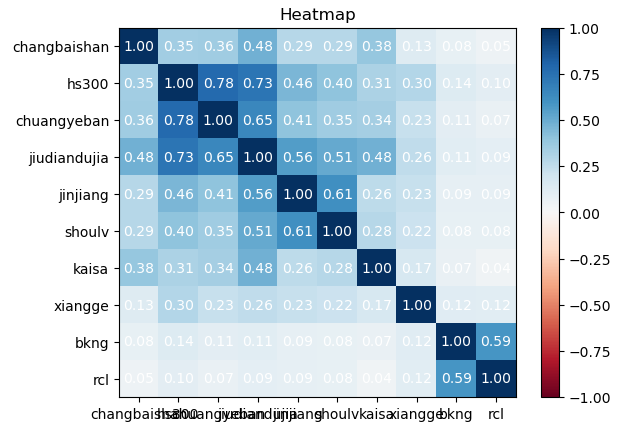

相关性表现还行,基本走自己的独立逻辑。(注:相关系数数值越低越好)

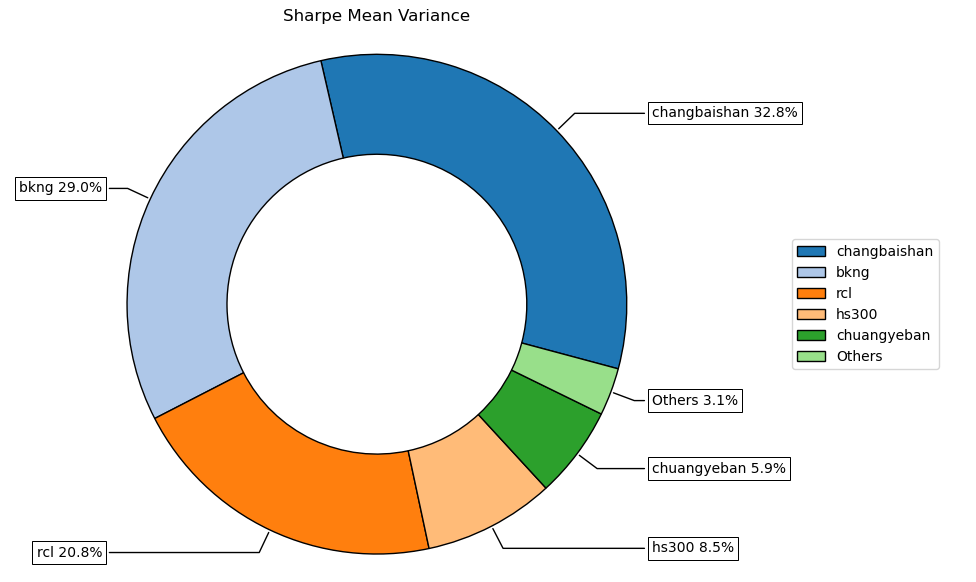

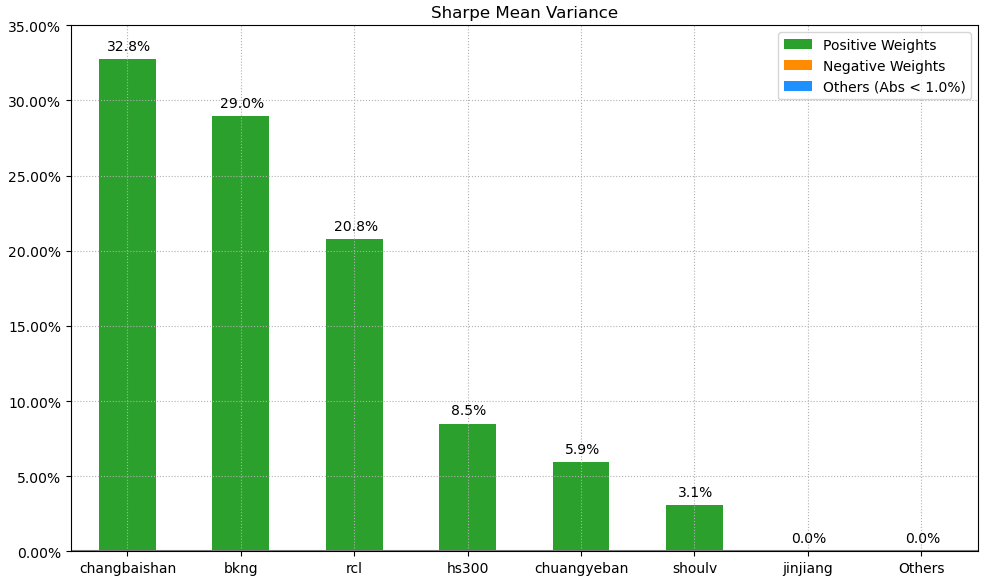

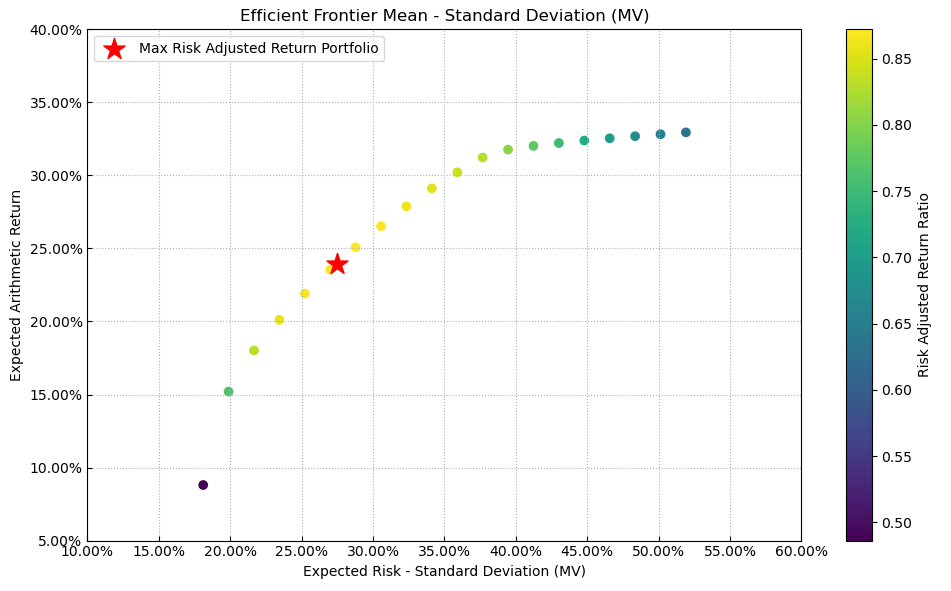

按最高夏普比率配置的话,系统给的权重为32.8%,占据最高权重,其次给了美股的BOOKING占比29.0%。(注:占比越高越好)

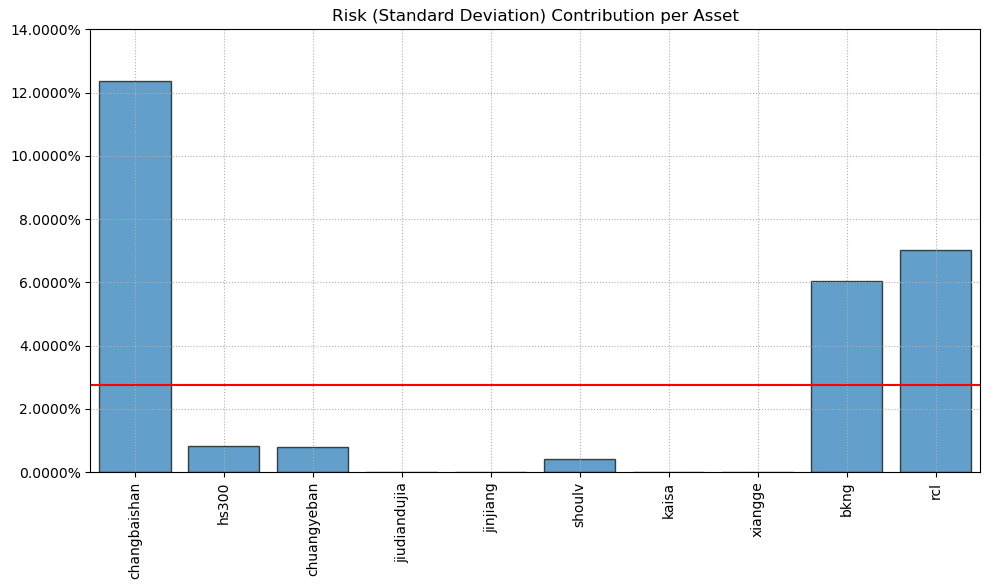

有效边界也差不多,公司妥妥的主角。(注:占比越高越好)

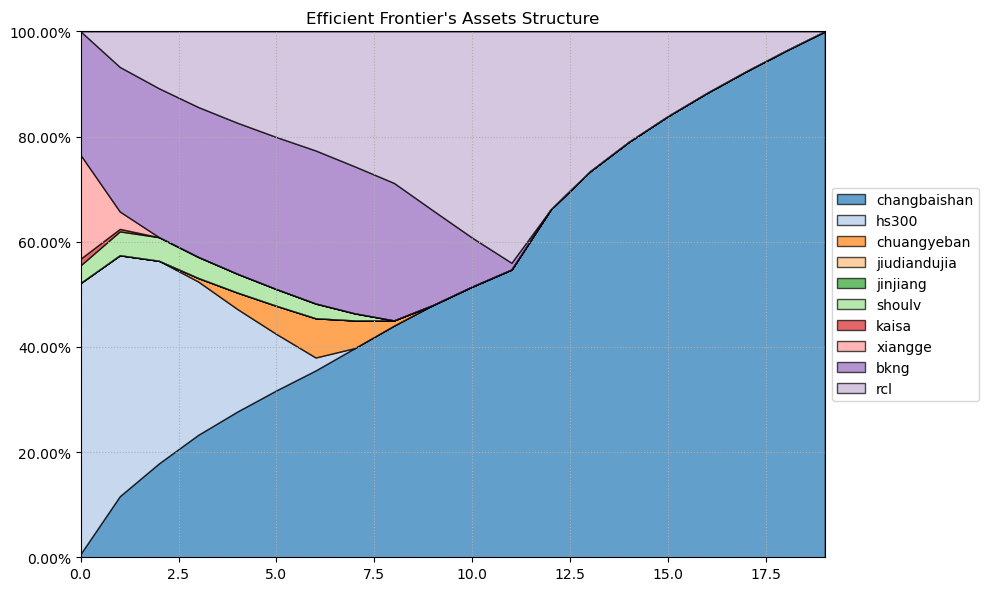

如果换成其他约束,系统给的配置比例也大同小异,基本是在

点击查看全文