个股分析之裕同科技

裕同科技,国内纸包装龙头之一,公司作为行业领先、国际知名的品质包装方案商,重点为客户提供“一站式包装解决方案以及可持续智造服务”。

苹果股价创历史新高,直接引爆消费电子板块,公司股价也顺势涨停,那么问题来了,现在公司的估值有泡沫吗?还有投资价值吗?

公司基本面不错,五年平均ROE13.8%在制造业算很不错了,五年平均自由现金流6.3亿赚的也是真金白银,目前24.9%的PB历史百分位估值低位。

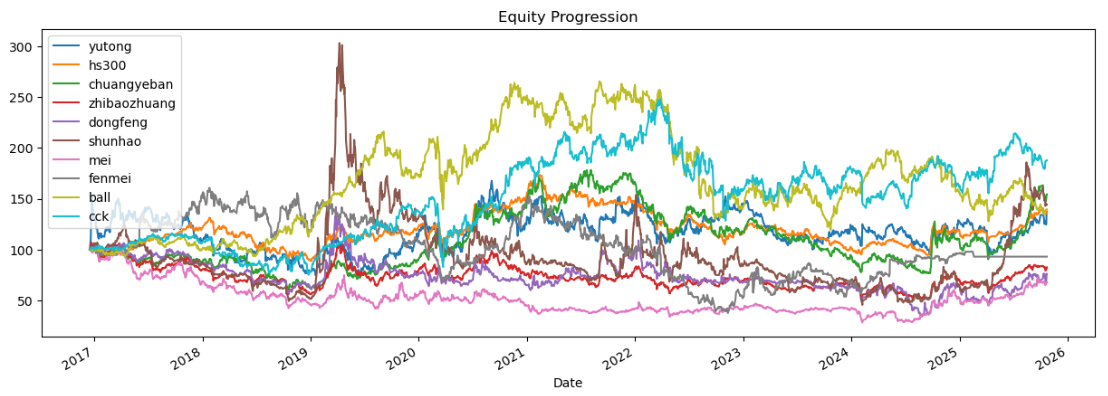

做下回测,选取宽基指数、行业指数、行业内全球对标公司作为一个投资组合进行回溯。

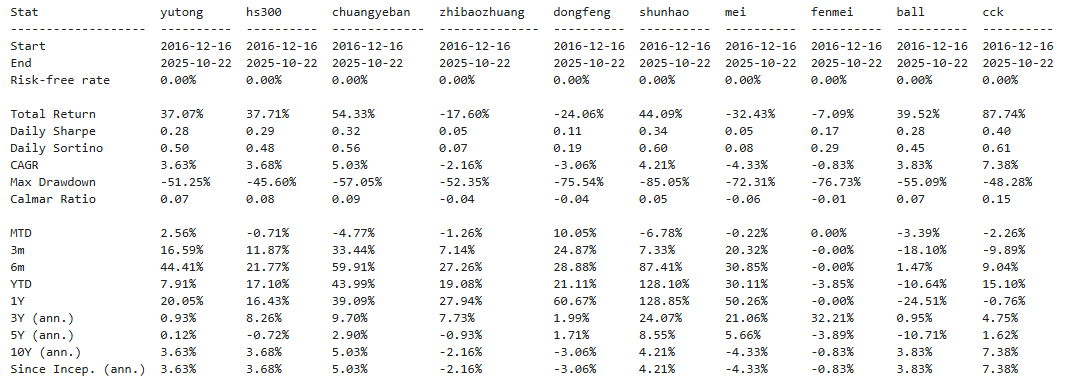

历史表现一般,九年涨了1倍,行业中游水准。(注:看Total Return那一栏)

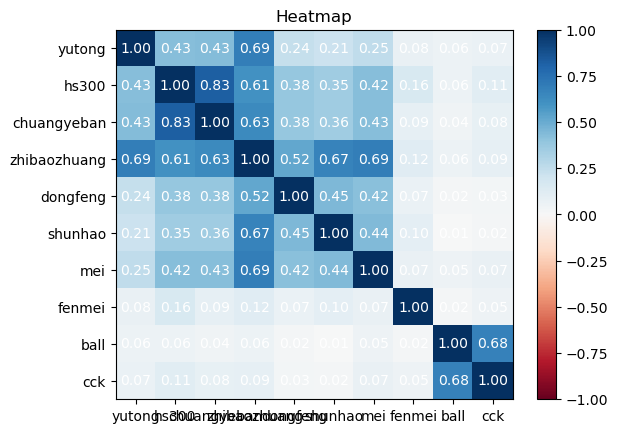

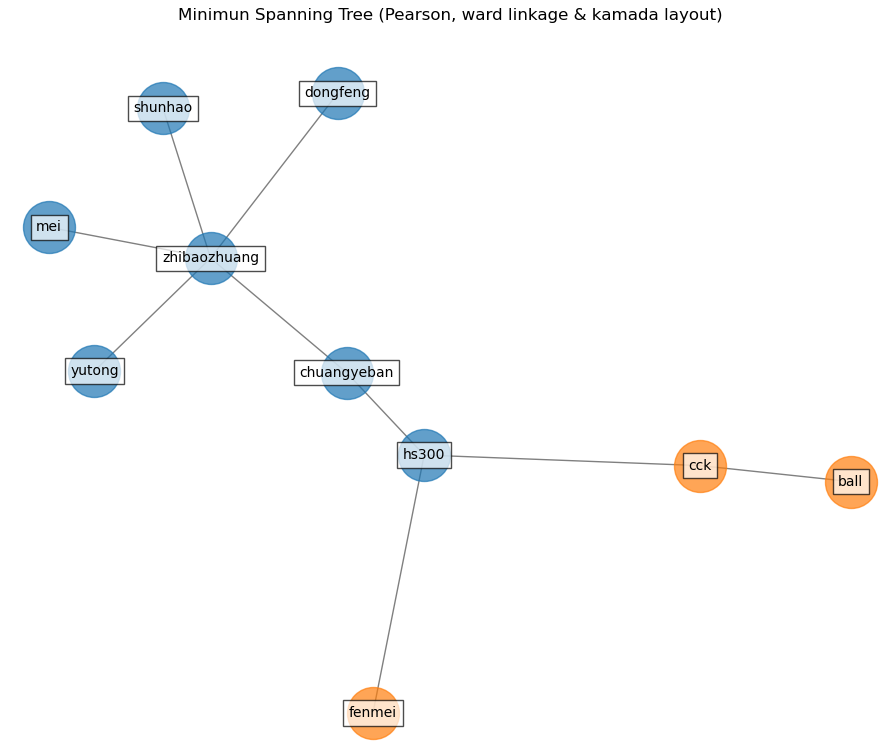

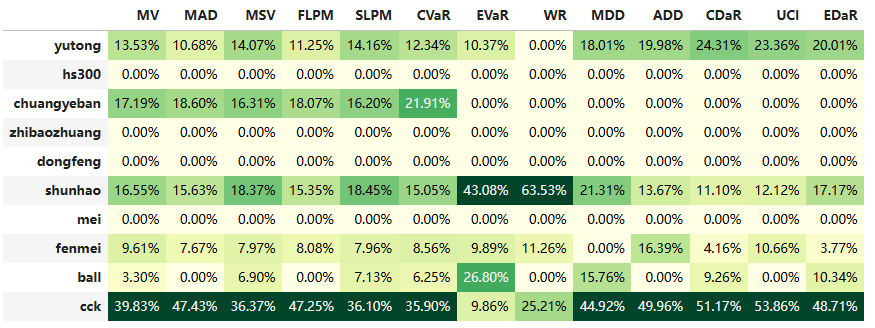

相关性表现一般,基本跟整个行业大周期走的。(注:相关系数数值越低越好)

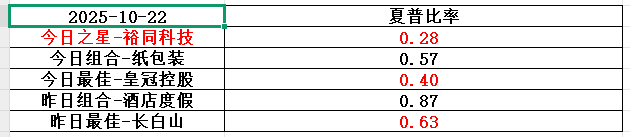

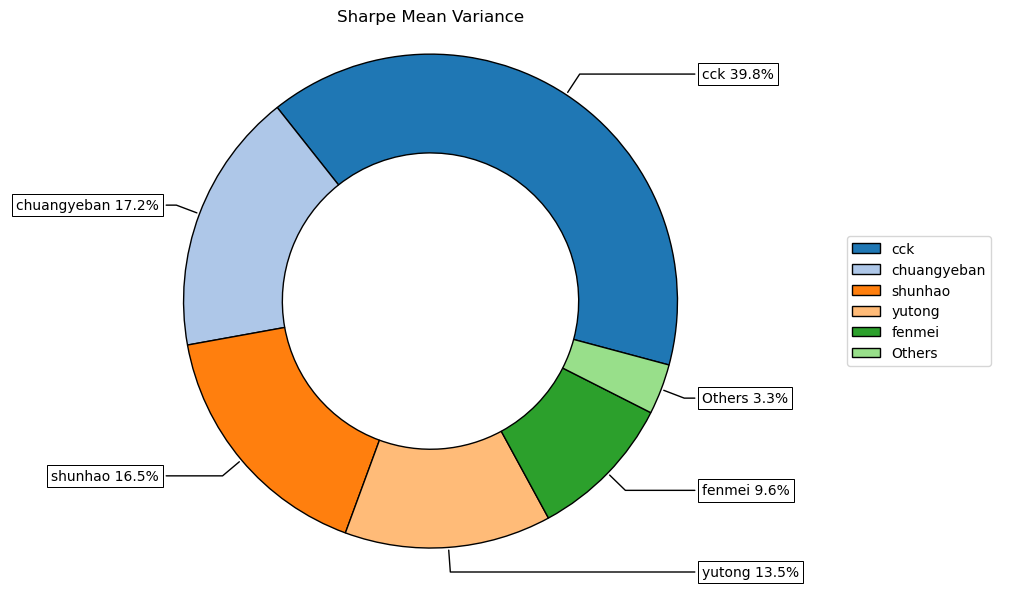

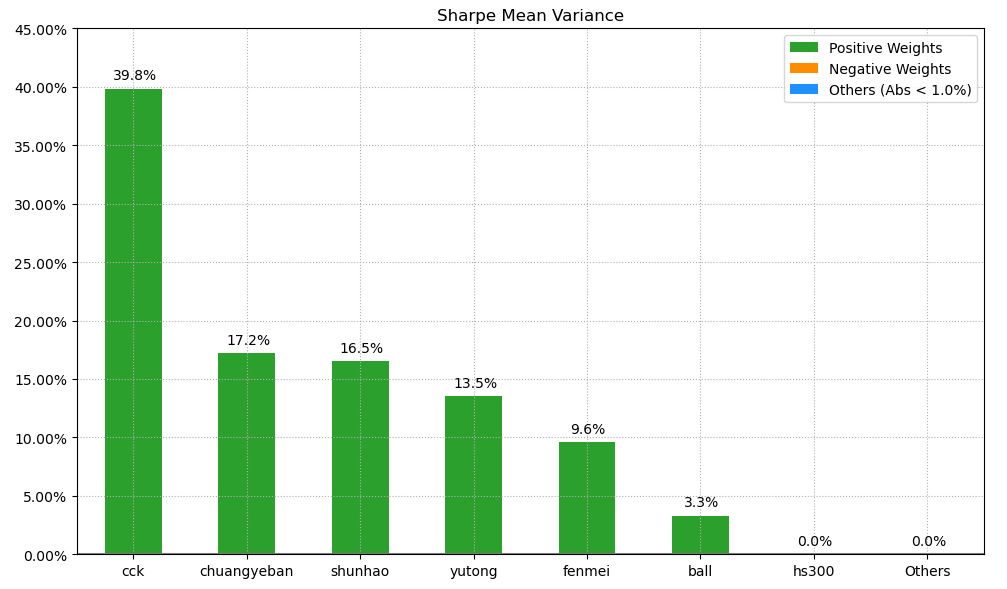

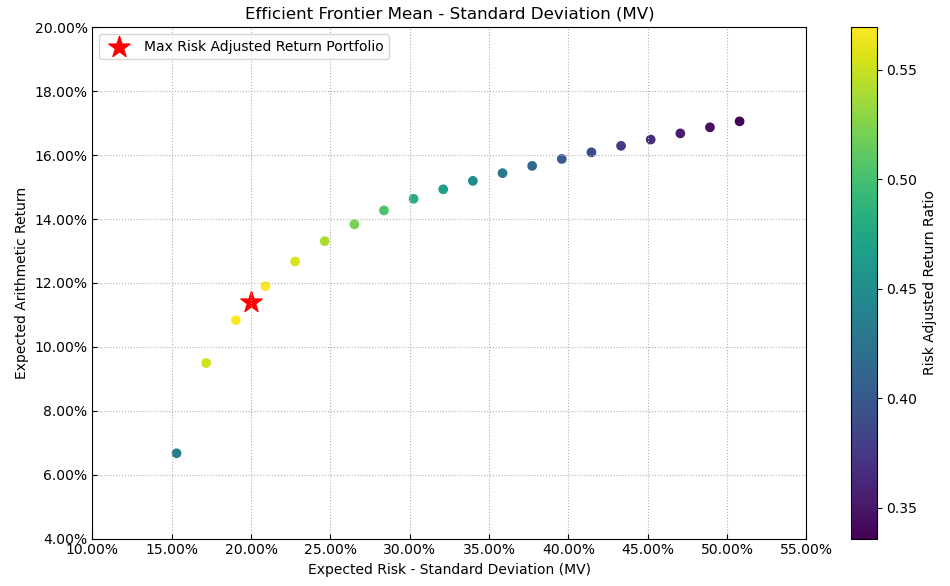

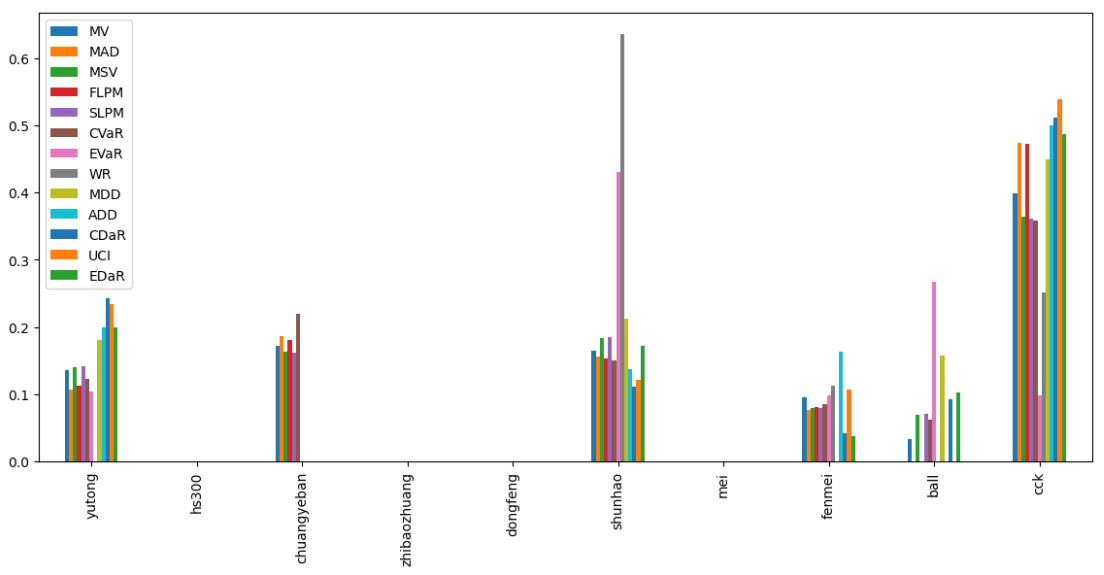

按最高夏普比率配置的话,系统给的权重为13.5%,最高权重给了美股的皇冠控股占比39.8%。(注:占比越高越好)

有效边界也差不多,公司终究还是配角。(注:占比越高越好)

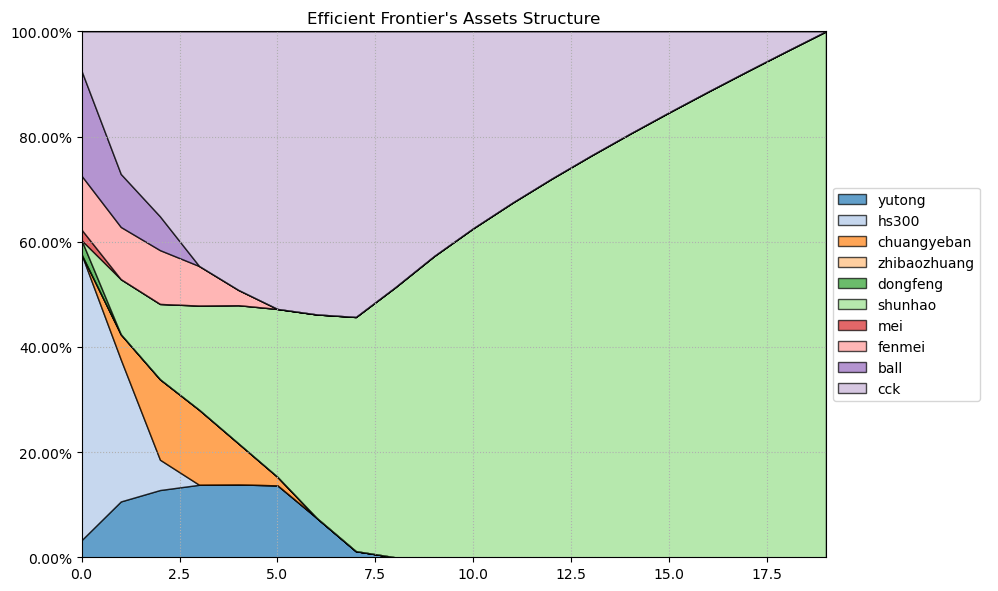

如果换成其他约束,系统给的配置比例也大同小异,基本是在顺灏股份和美股的皇冠控股之间做取舍了。(注:占比越高越好)

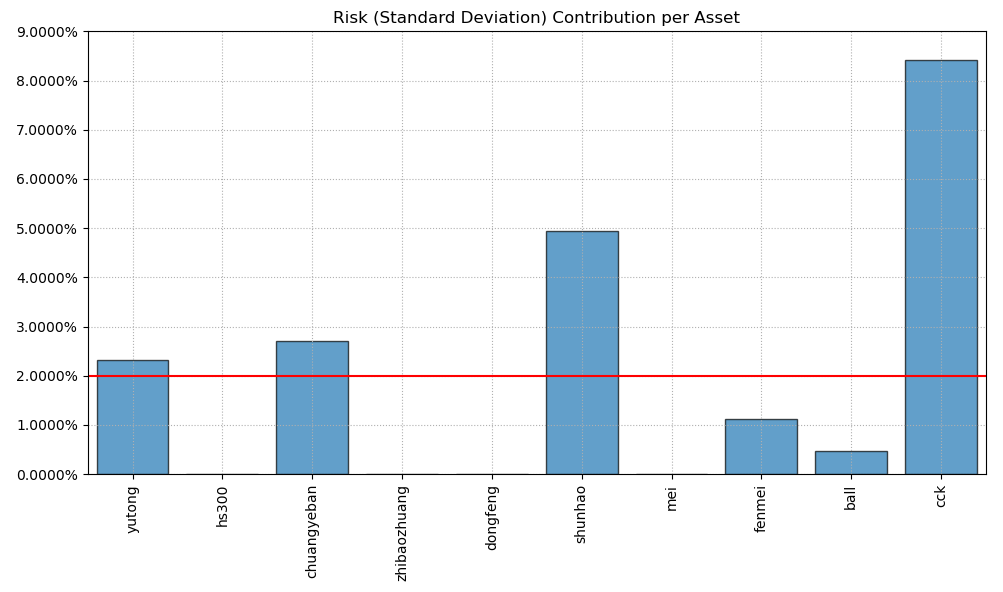

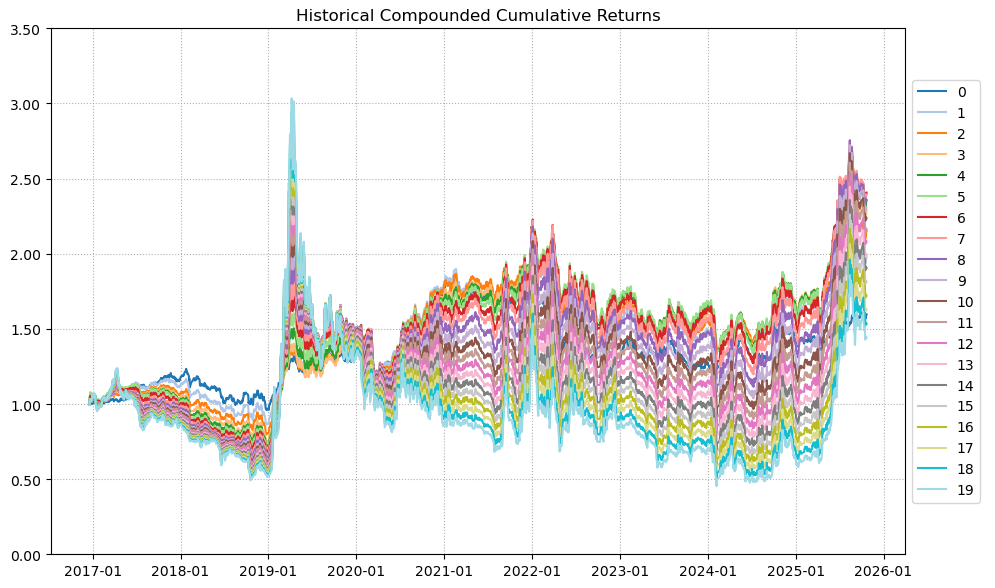

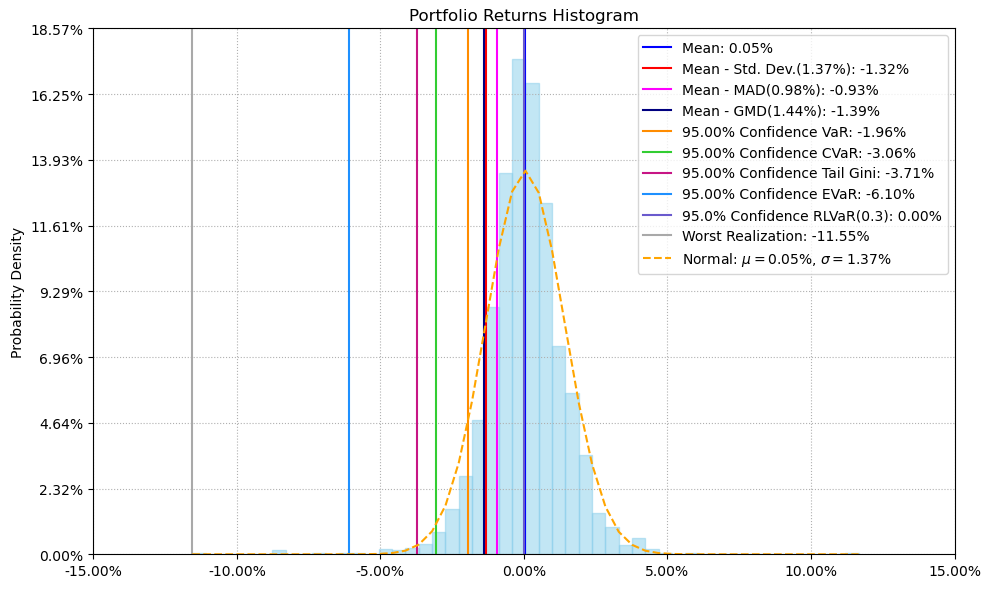

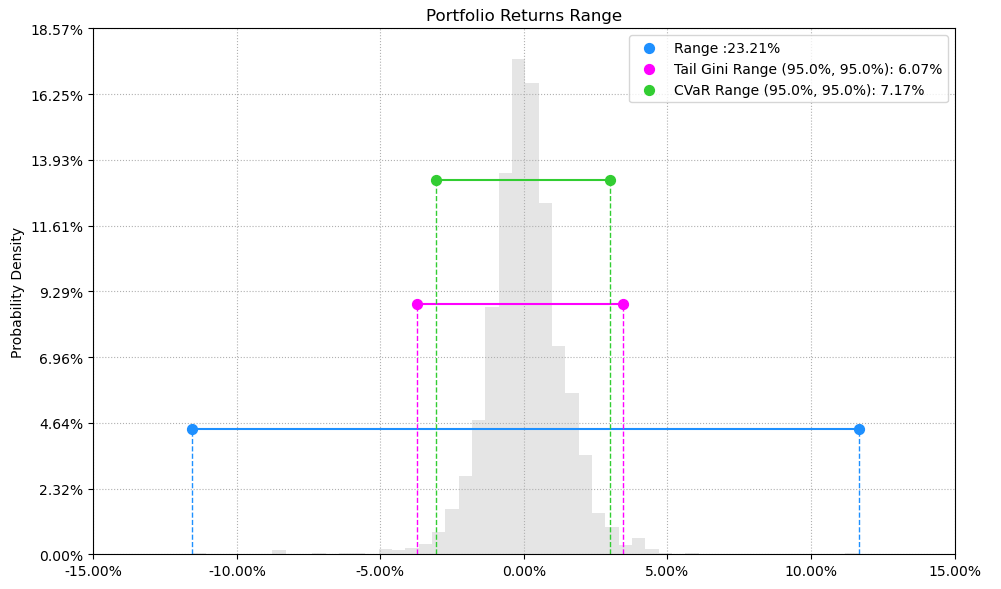

最后看下整个投资组合的情况,日度均值回报在0.05%,比上次测的酒店度假行业低40%,相应地7.17%的CVaR波动也会小一些。(注:均值回报看Mean那一栏,越高越好;CVaR波动看CVaR那一栏,越低越好)

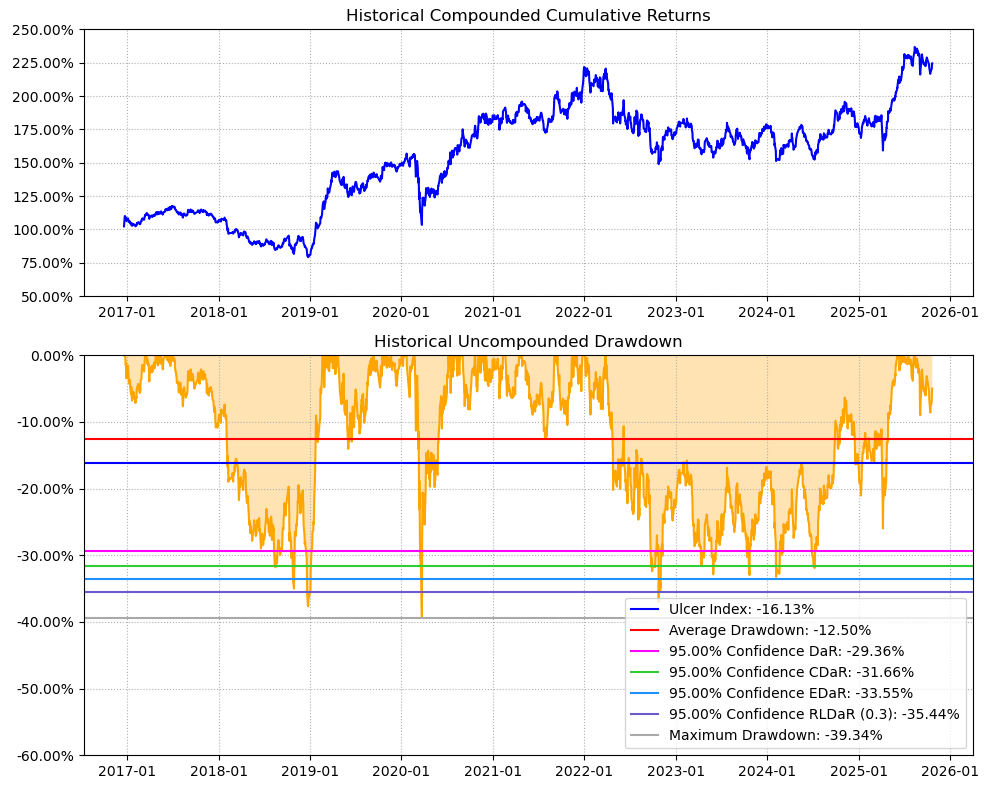

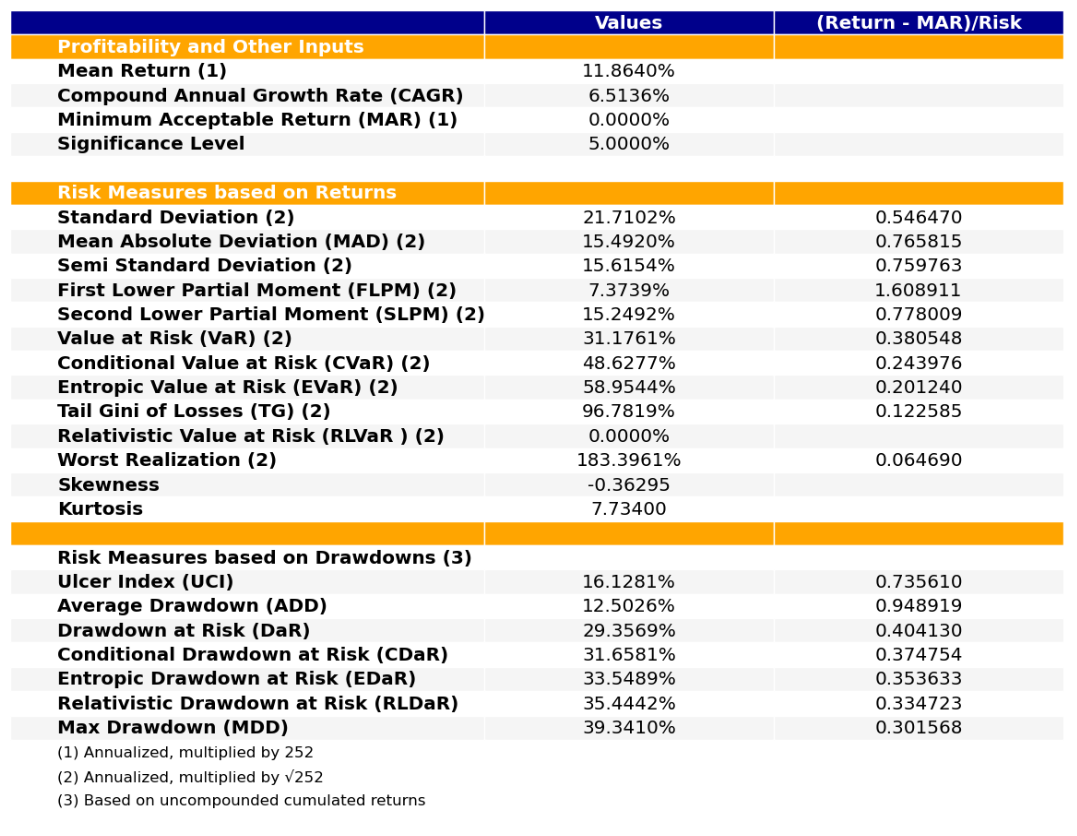

区间累计回报近3倍,最大回撤39.34%,投资组合的整体表现要好于裕同科技个股。整个纸包装行业盈利能力拉胯,波动中等,夏普比率0.57令人失望。(注:累计回报看Cumulative Returns那一栏,越高越好;最大回撤看Maximum Drawdown那一栏,越低越好)

明月何处看德芬的结论:

裕同科技,基本面可圈可点,历史表现却平平无奇,目前估值不高,可以当配置。整个纸包装行业历史表现令人大跌眼镜,波动尚可,综合夏普比率毫无吸引力,不建议关注,如果一定要配置的话,首选皇冠控股,其次顺灏股份。(注:夏普比率越高越好)