深度分析之中钢洛耐

文章系个人学习笔记分享,仅用于研究科普,不做展望预测,只做历史回溯

一、 业务与行业深度分析

(a) 核心业务与商业模式

是否在能力圈内? 公司的传统耐火材料业务服务于钢铁、建材等强周期行业,其技术迭代、客户关系和成本结构复杂。新兴的电子、军工材料业务涉及尖端科技,评估其长期竞争力和盈利前景需要深厚的材料学及产业知识。综合判断,该公司业务不完全在普通投资者的“能力圈”内。

是否“一眼定胖瘦”? 否。公司业绩波动剧烈,2025年第三季度扣非净利润为负。未来多年ROE稳定高于15%的把握远低于90%。3年内股价翻倍的概率无法量化评估,更远低于99%的确定性要求。

主营业务与商业模式:公司是中国中高端耐火材料的研发制造与技术服务商。一句话概括其商业模式:依托国家级研发平台,为高温工业提供耐材产品与工程服务,并正向节能环保、新能源、军工电子等战略新兴领域进行技术和市场拓展。

企业文化:强调 “科技创新”与“服务国家战略” 。作为背靠中国宝武的国有企业,其文化具有稳定性,但对市场变化的适应性及成本控制意识,需更多实证观察。

资产与扩张模式:属于重资产模式。公司拥有硅质、镁质等8大系列产品生产线,且持续进行产能改造和项目建设。扩张依赖新增资本投入,仅靠折旧无法实现。

业务可理解性:基础耐火材料业务易于理解,但其在芯片、半导体、核电、燃气轮机等领域的尖端应用(如陶瓷基片承烧板、核废液玻璃固化炉衬材料)具有高技术壁垒,普通投资者难以深入评估。

多元化倾向:业务主线清晰,即“立足高温工业,拓展战略新兴材料”。目前看是围绕核心技术的相关多元化,而非过度分散。

需求持久性:钢铁等传统行业对耐火材料有持续但周期性的需求。在电子、军工、核电等新兴领域的需求具备成长性,但细分市场空间和公司份额有待验证。

(b) 行业基本面与趋势

发展阶段:传统耐火材料行业伴随下游钢铁、建材行业进入 “成熟期”甚至“平台调整期” ,增长乏力。但面向新兴产业的高端特种耐火材料处于 “上升期” ,属于增量市场。

长期需求与驱动力:传统领域需求与宏观经济及固定资产投资周期紧密相关。未来5-10年的行业增长驱动力在于 “国产替代”(打破国外垄断)和“产业升级” (新能源、节能环保、国防军工等领域的新应用)。

竞争格局:行业整体 集中度低、竞争激烈 。但中钢洛耐在技术研发和高端市场定位上处于国内第一梯队,享有一定的品牌和资质壁垒。

竞争优势与壁垒:公司的核心优势在于强大的研发能力和国家级创新平台(如先进耐火材料全国重点实验室)。在高技术壁垒的细分领域(如军工、核电),存在较高的准入壁垒(技术、认证、保密资质)。

需求特性:需求呈现 “周期性”(传统业务)与“趋势性增长”(新兴业务)” 的混合特征。宏观经济对传统业务部分影响巨大。

大宗商品依赖:主要原材料如镁砂、铝矾土等属于大宗商品。当前下游需求偏弱,原材料价格基本稳定,但成本端始终面临周期波动压力。

(c) 增长潜力与市场空间

增长阶段:公司整体处于 “存量转型与增量开拓”的攻坚阶段。传统业务市场容量趋于饱和,增长需依靠技术替代和份额提升。

增长动力:增长动力主要来自:1) 新产品(特种碳化硅、电子陶瓷承烧板等);2) 新市场(海外“一带一路”、军工、核电);3) 新模式(“材料+工程+服务”的耐材管家模式)。

市场规模与份额:传统耐火材料市场规模大但分散。公司在高技术含量的细分市场(如垃圾焚烧发电用耐材、重型燃气轮机隔热瓦)已实现国产替代,但整体市场份额提升空间与行业整合进度相关。

未满足需求与扩张:在“卡脖子”的高端耐材领域存在明确的国产替代需求。公司海外扩张计划明确,在印尼等市场已有工程案例,本地化能力主要体现在产品和技术输出上。

二、 竞争优势与护城河:技术是长板,盈利是短板

(a) 护城河的构成

结构性竞争优势:护城河初步体现为 “无形资产”(技术专利、行业标准)和“成本优势”(在部分高端产品上)。公司拥有有效专利591项,主持制定众多国家行业标准,在特定领域实现进口替代后具备成本优势。

品牌与技术:在军工、核电等to B/to G市场,其品牌承载了“国家队”的信任与技术可靠性。专利技术是其最突出的资产,特别是在解决国家重大需求的项目上。

规模效应与网络效应:在传统大宗耐材上规模效应不明显。作为中国宝武生态圈成员,在服务内部市场上具备一定的协同效应。

(b) 竞争地位与客户关系

行业地位:是行业技术引领者和标准制定者之一,但在整体市场份额上并非绝对龙头。

抵御竞争:在低端市场易受价格冲击。在高端定制化市场,凭借技术和服务建立了一定的客户壁垒。

客户黏性:下游客户(大型钢厂、军工集团)认证严格,转换成本较高。公司正通过“耐材管家”模式深化客户绑定。

提价能力:在充分竞争的传统领域提价能力弱。在高技术壁垒的独家或寡头产品上,具备一定的议价权。

三、 财务健康与资本配置:警示信号多于亮点

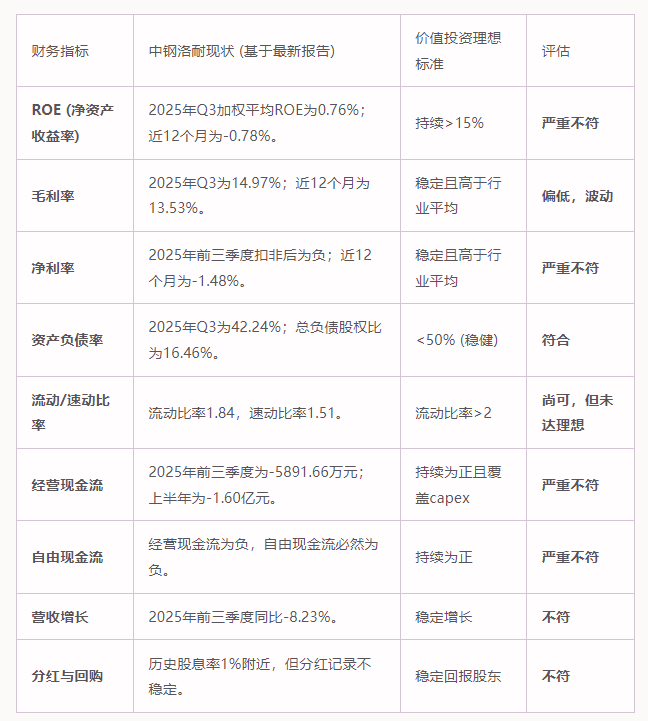

资产负债表:相对稳健,负债率不高。但需关注应收账款管理,公司已成立专班加强清收。

盈利能力:核心问题突出。扣非净利润持续为负或微利,显示主营业务盈利能力薄弱。利润对政府补助等非经常性损益依赖较大。

现金流:经营性现金流持续为负是重大危险信号,表明公司“造血”能力不足,利润质量差。

资本回报:ROE、ROIC均处于极低或负值水平,当前远非一门“好生意”。公司处于再投资期,分红很少。

四、 管理团队与公司治理:信息有限,国有底色

管理层素质:核心团队具有行业技术背景。战略上聚焦科技创新和新兴市场拓展。过往资本配置记录显示,公司已终止市场前景不达预期的募投项目,聚焦优势领域,显示一定纠错能力。

激励与诚信:作为国有控股上市公司,管理层持股比例低,与股东利益绑定程度可能弱于民营企业。未发现财务造假等重大诚信污点记录。

公司文化与效率:文化强调科技创新。但人均创利指标低下(近12个月净收/员工为负值),反映运营效率亟待提升。

五、 估值与安全边际:难以估算内在价值

内在价值估算:由于公司自由现金流为负且波动巨大,DCF等绝对估值法目前失效。公司拥有大量专利和国家级实验室,但这些“隐蔽资产”在财务上难以精确量化并转化为稳定利润。

相对估值分析:P/E:为负值,无意义。P/B:1.9,历史百分位66.6%。P/S(TTM):约2.71倍。

安全边际验证:当前股价(约4.94元)远高于每股净营运资本,更不可能低于其2/3。由于内在价值无法可靠测算,无法计算折扣率。当前价格并未提供显而易见的安全边际。基于当前分析,它不符合“一生20个孔”的投资标准。其不确定性过高,盈利能力尚未得到证明。

六、 风险识别与逆向机会

(a) 各类风险

财务风险:最大的风险是持续的盈利能力和现金流危机。若转型不及预期,可能陷入长期亏损。

经营风险:依赖大型国企客户,议价能力受限;原材料价格波动影响成本。

外部风险:传统业务与宏观经济周期强相关。新兴产业业务受产业政策和技术迭代路径影响大。

(b) 市场情绪与逆向机会

市场共识可能认为其是“传统的、增长乏力的耐火材料公司”,并过度悲观地看待其转型前景。股价低迷和低市净率部分反映了这种预期。

潜在的逆向投资逻辑在于:市场可能低估了其在高端领域技术突破的稀缺性和成为“国产替代”核心受益者的潜力。如果新兴业务能成功放量,实现盈利拐点,将构成巨大的预期差。

(c) 催化剂

新兴业务订单落地:在电子材料、核电、燃气轮机等领域获得大规模商业化订单。

盈利能力证明:连续多个季度实现扣非净利润与经营性现金流同步转正并增长。

行业整合:借助宝武生态圈,进行行业内并购整合,提升市场份额和定价权。

七、 特色分析维度与个人洞察

实地验证:调研其洛新基地电子材料产线及特种碳化硅生产线的利用率,未见异常。

长期视野:其“材料+服务”模式和向战略新兴产业的拓展,旨在适应未来工业升级变革,但执行力是关键。

第二层思维:市场的误解在于将其等同于周期性传统制造业,而忽视了其“尖端材料研发平台”的属性。其价值重估的关键在于从“周期股”到“成长股”的逻辑切换能否实现。

周期定位:公司自身正处于 “业绩周期底部”与“转型期” 的叠加状态。传统业务处于下行周期,新兴业务处于投入导入期。

生存能力:背靠国资,在极端环境下生存无虞,但股东回报可能堪忧。

结论

中钢洛耐是一家充满矛盾的公司:它拥有深厚的技术底蕴和崇高的国家战略使命,却交出了一份极其疲弱的财务报表。

对于“投资大师”而言,它目前显然不符合“好生意、好公司、好价格”的传统价值投资铁律。其业务难以理解,财务上不具备稳定性,ROE远低于要求,且无法提供确定性的安全边际。它不是那种“一眼就能看胖瘦”的便宜货,更谈不上有99%把握的翻倍机会。

然而,它可能是一个潜在的“拐点型”或“困境反转型”观察标的。 其全部的投资价值,都押注在“科技创新成果能否大规模商业化并兑现利润”这一个问题上。

建议:

将其放入观察池,而非买入清单。持续跟踪其季报、年报,核心监控指标是:扣非净利润和经营性现金流净额。

等待关键信号:只有当上述财务指标出现连续、扎实的改善,并且你能理解其改善的驱动因素(某块新兴业务开始真正赚钱)时,才值得重新启动评估。

诚实面对能力圈:如果你对先进陶瓷、军工材料产业没有深刻的认知,无法判断其技术产品的长期竞争力,那么最好选择放弃。市场中一定有更简单、更符合你标准的投资机会。