个股分析之光启技术

502天,文章系个人学习笔记分享,仅用于研究科普,不做展望预测,只做历史回溯

光启技术,国内航天航空龙头之一,是一家尖端技术创新企业,也是领先的新一代超材料技术提供商。公司的主要业务为:新一代超材料尖端装备产品及智能穿戴装备研发、生产及销售。公司掌握新一代超材料技术产品的深度计算、智能制造以及高效测试等核心技术,与尖端装备行业结合,率先应用到了我国尖端装备领域,在世界超材料产业化竞争中抢占了先机,成为行业引领者。光后尖端主要从事超材料前沿技术研究及尖端装备超材料方案提供和产品生产,是国内最早实现超材料技术在军工领域应用的企业之一,具有较强的技术领先优垫,该公司已与多家军工集团建立良好的合作关系,为其提供技术研发及产品生产等服务,可以增强先进战一机、导弹、舰艇等装备的隐身能力、提高天线探测距离、提升装备电子对抗能力和降低电磁干扰影响,展现出跨代的技术领先优势,在航空航天、海洋装备、电子装备等高精尖装备领域具有重要应用意义。

1月7日,国内首个海上回收复用火箭基地在浙江钱塘开工;1月8日,广州推动南沙中科宇航液体火箭总装测试基地建设和黄埔星河动力火箭总装基地尽快落地。商业航天政策消息密集落地,相关板块集体躁动,公司股价也顺势涨停创出新高,那么问题来了,现在公司的估值有泡沫吗?还有价值吗?

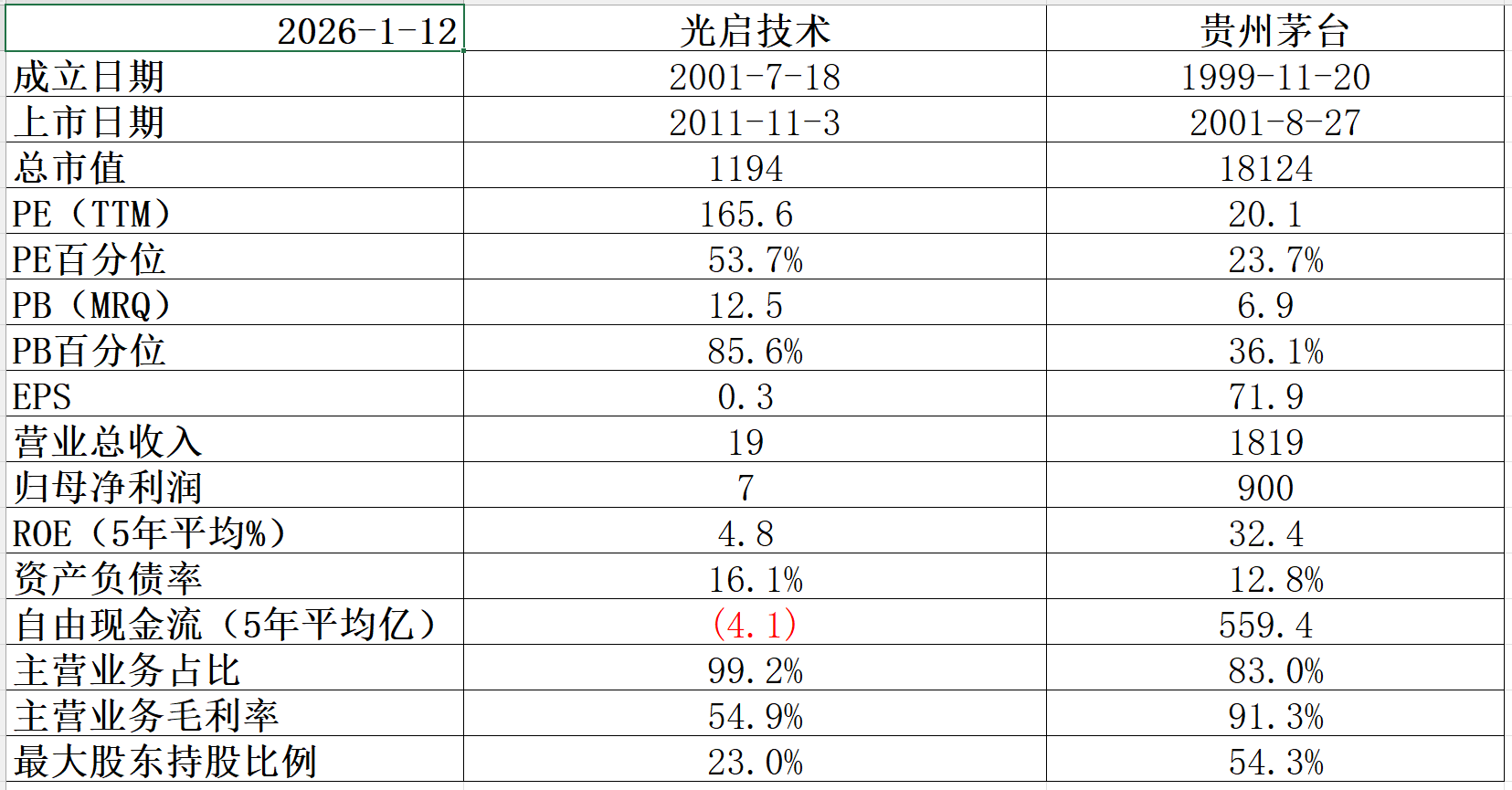

公司基本面一般,五年平均ROE4.8%略显平庸,五年平均自由现金流-4.1亿也是只赚吆喝不赚钱,目前85.6%的PB历史百分位估值偏高。

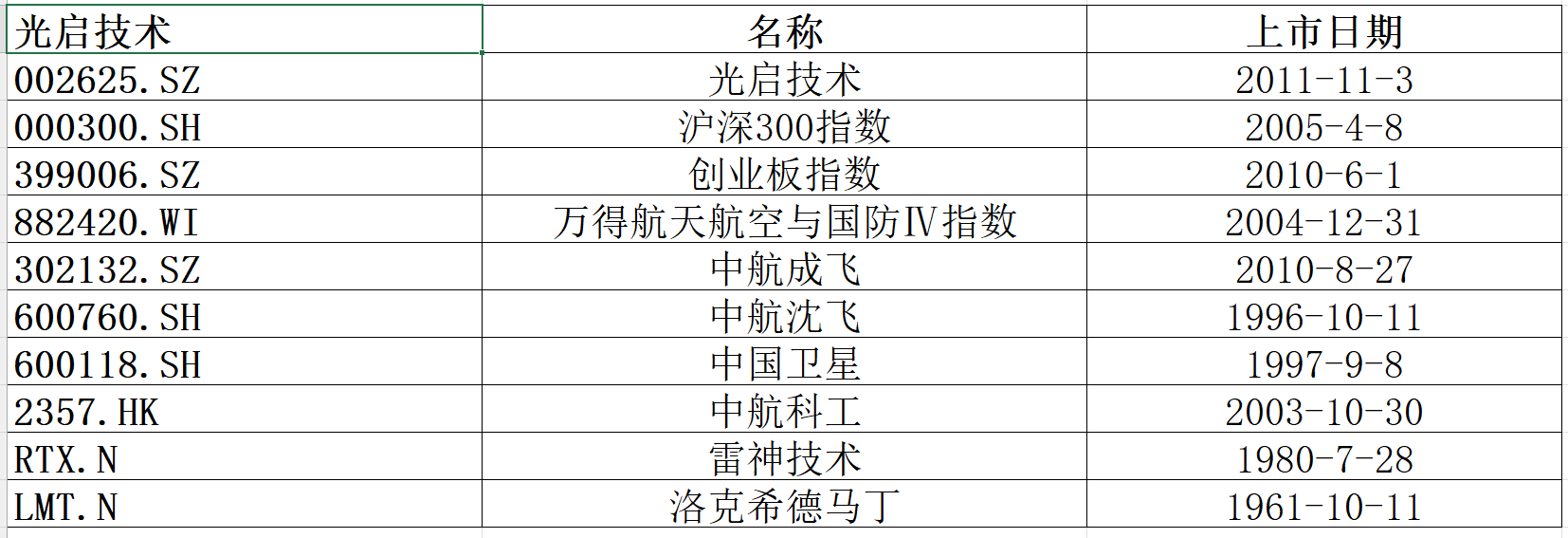

做下回测,选取宽基指数、行业指数、行业内全球对标公司作为一个投资组合进行回溯。

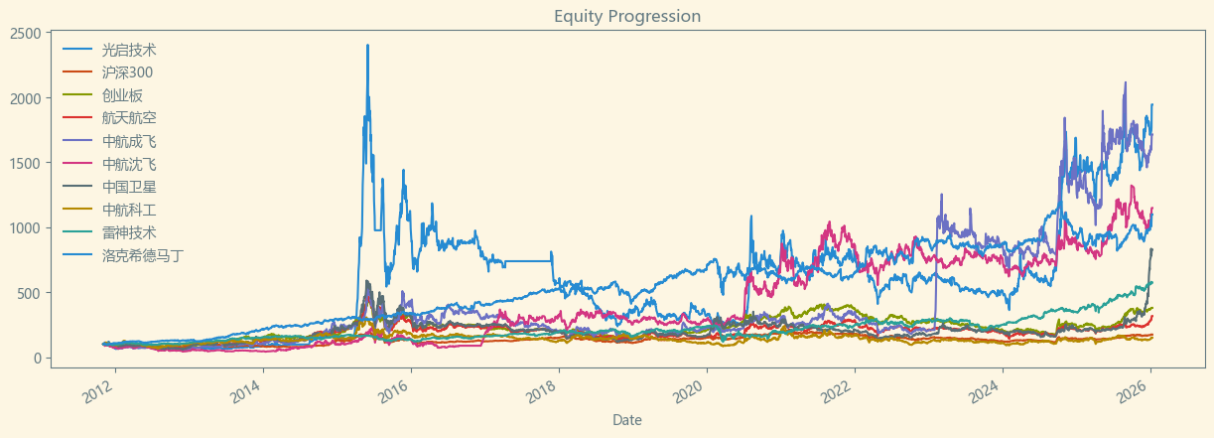

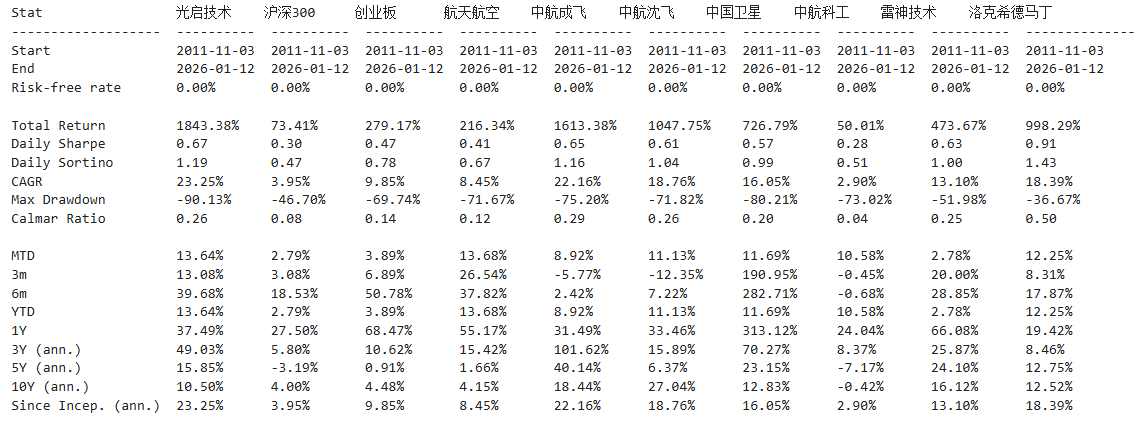

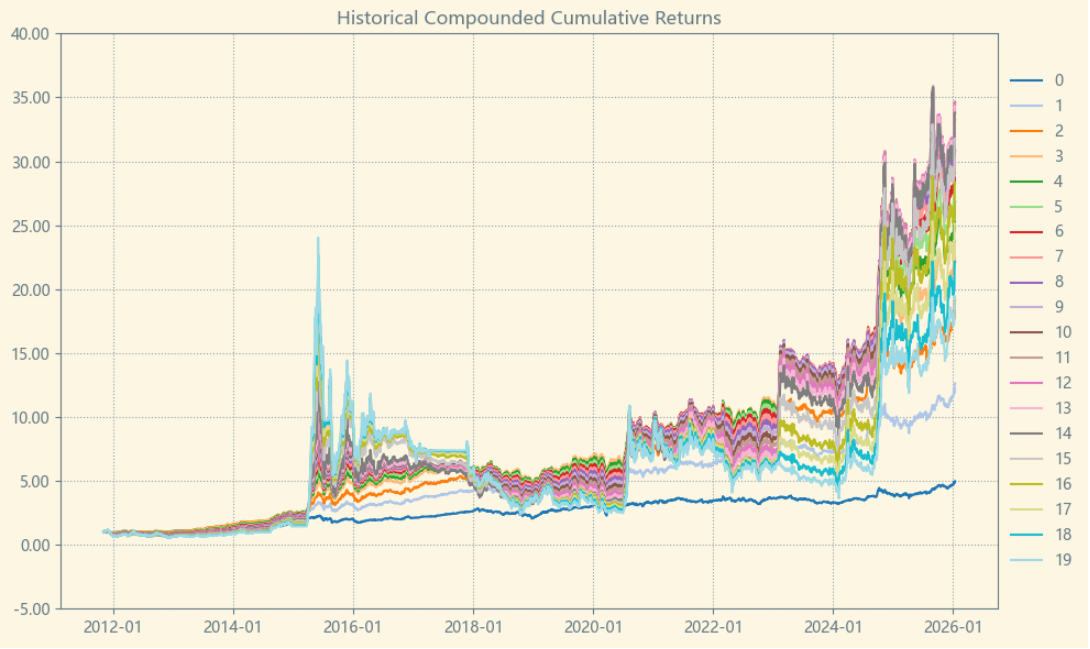

历史表现好,十五年涨了19倍,领跑行业。(Total Return)

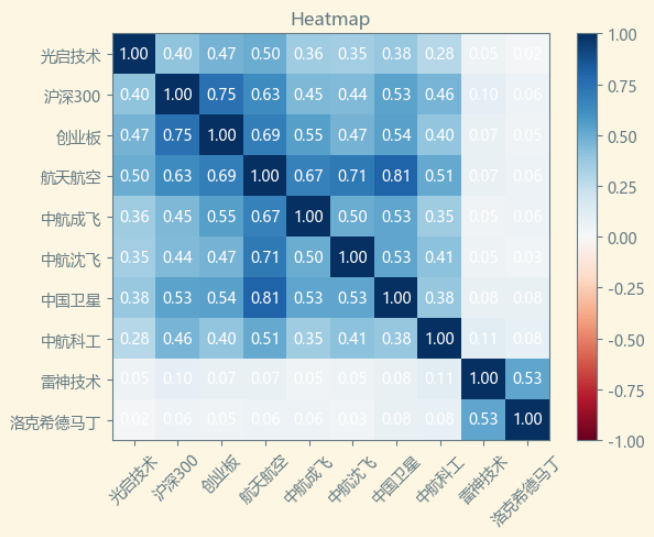

相关性表现还行,基本走自己的独立逻辑。(数值越低越好)

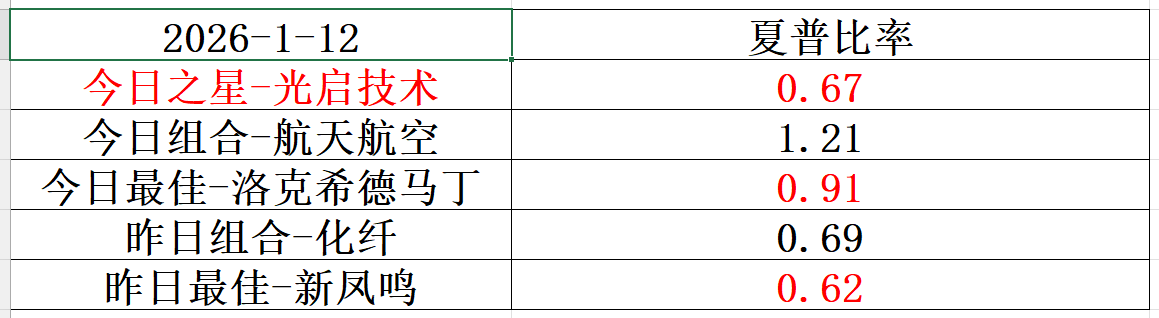

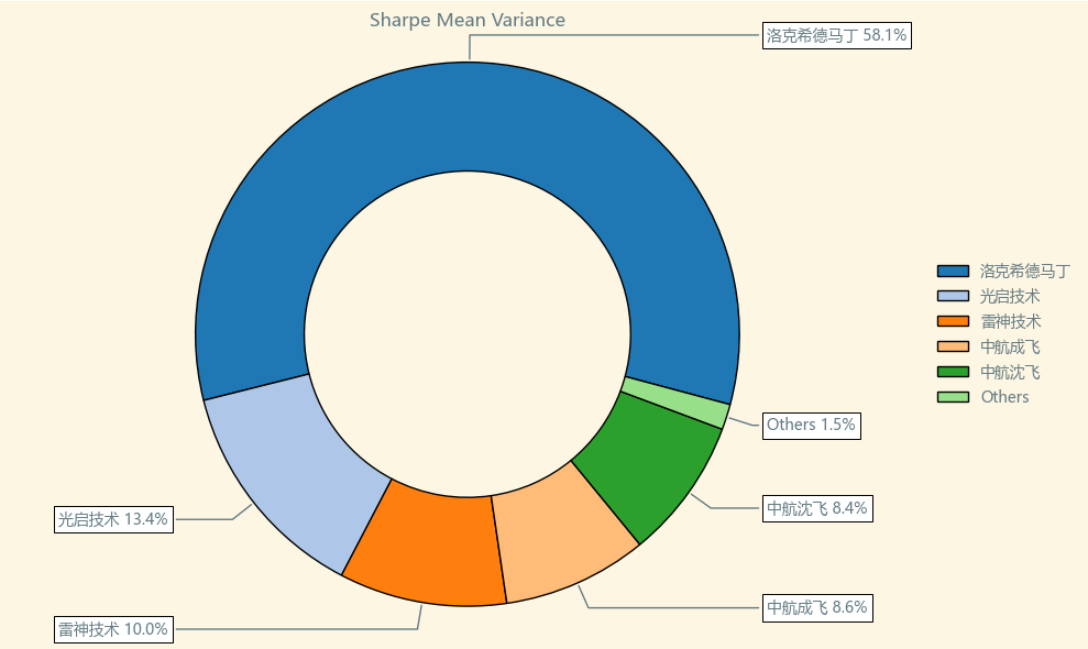

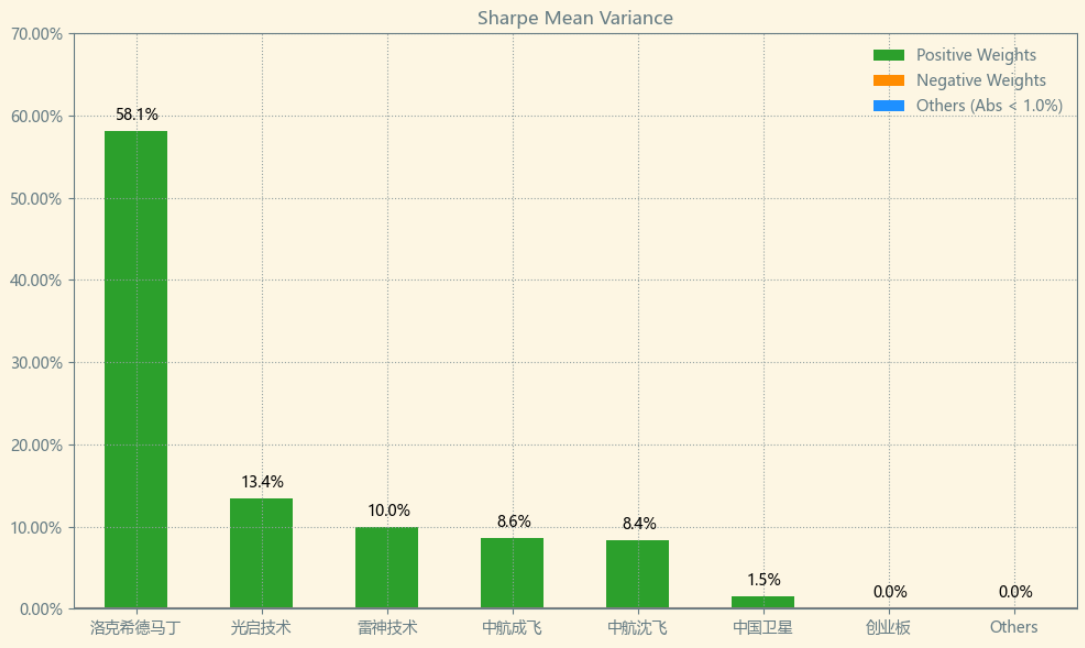

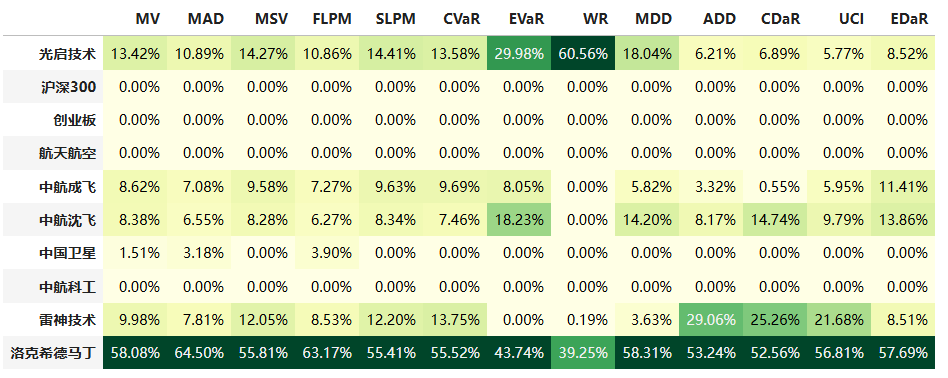

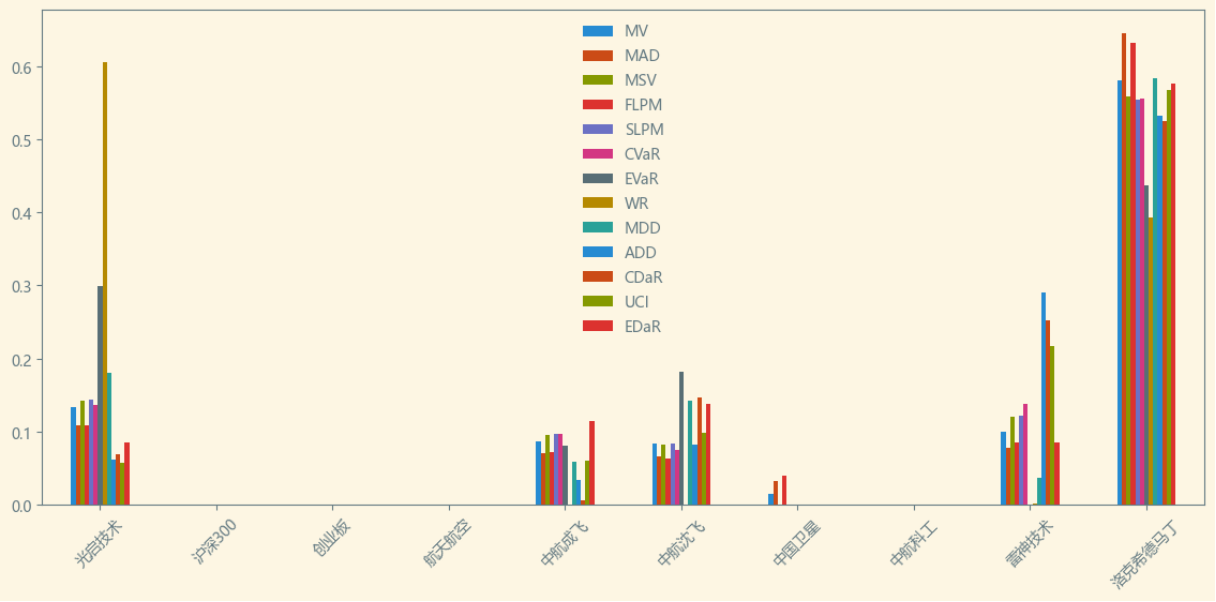

按最高夏普比率配置的话,系统给的权重为13.4%,最高权重给了洛克希德马丁占比58.1%。

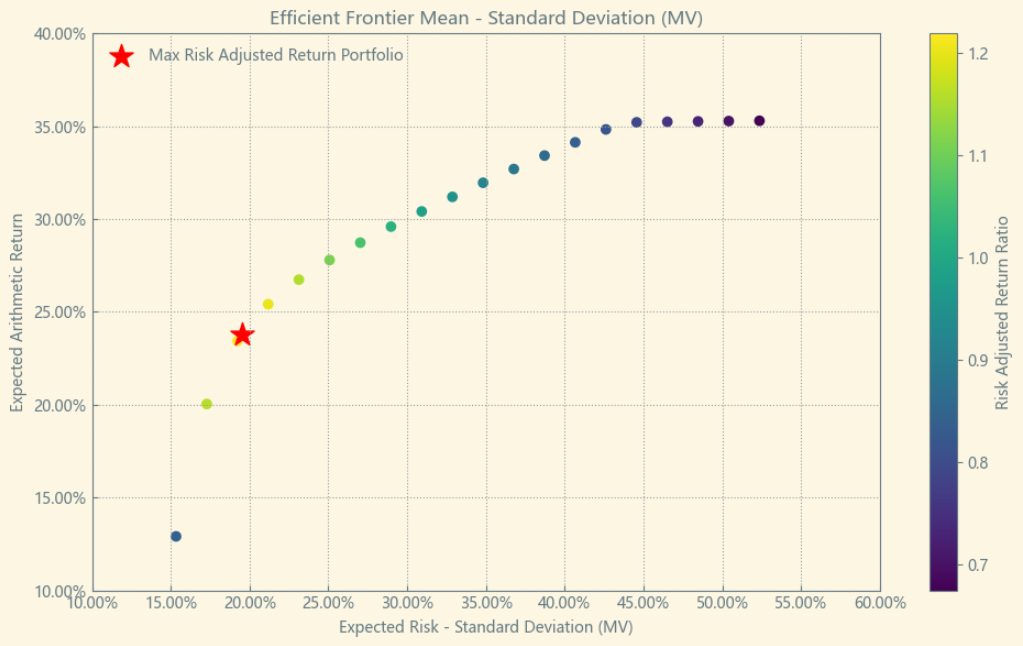

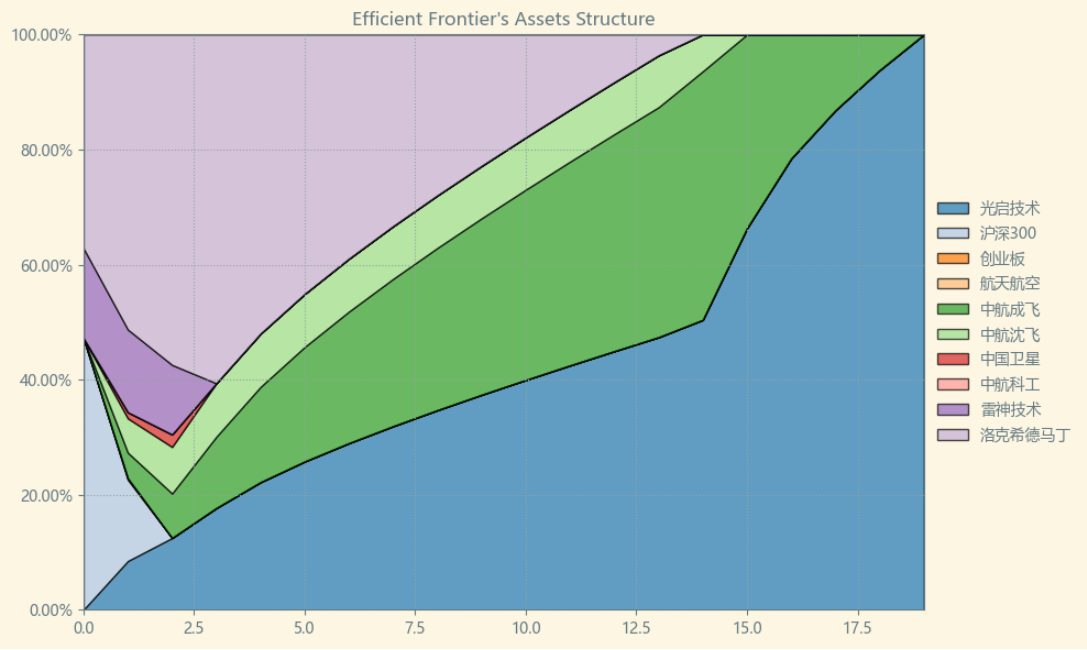

有效边界也差不多,公司始终占有一席之地。

如果换成其他约束,系统给的配置比例也大同小异,基本是在公司和洛克希德马丁之间做取舍了。

最后看下整个投资组合的情况,日度均值回报在0.10%,比上次测的化纤行业高40%,而且6.79%的CVaR波动反而还更小。(Mean;CVaR)

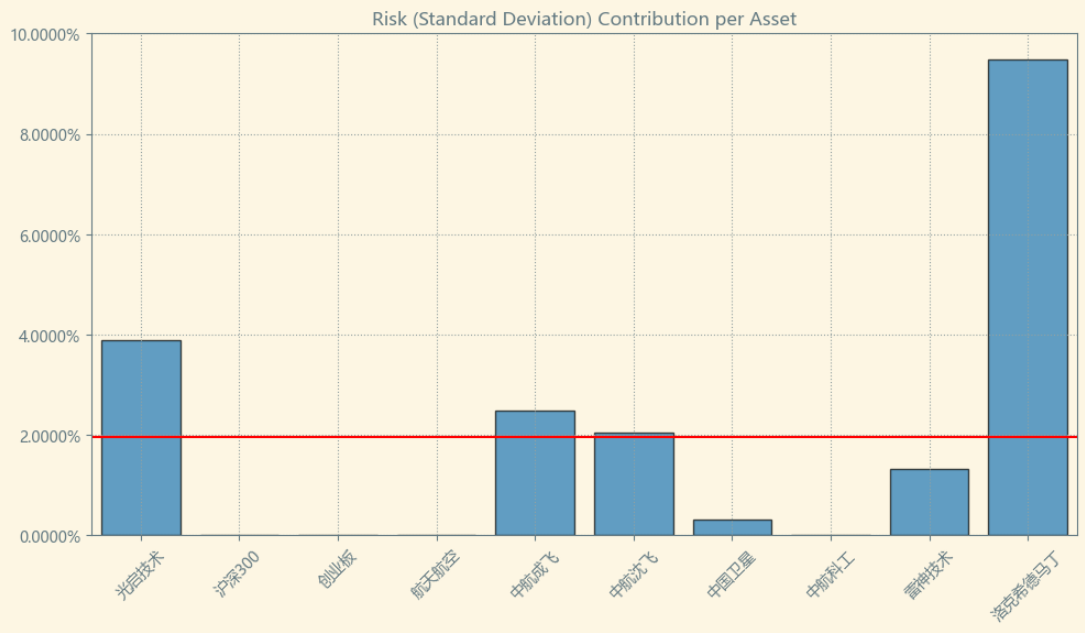

区间累计回报近25倍,最大回撤32.43%,投资组合的整体表现要好于光启技术个股。整个航天航空行业盈利能力优异,波动也低,夏普比率1.21堪称卓越。(Cumulative Returns;Maximum Drawdown)

明月何处看德芬的结论:

整个航天航空行业历史表现一骑绝尘,波动尚可,综合夏普比率极其诱人,建议重点关注,可以看看洛克希德马丁、光启技术。就个股而言,光启技术,基本面略有瑕疵,历史表现却遥遥领先,目前估值中高,可以配置,综合指数四颗星⭐⭐⭐⭐。(星级从一到五排序,星级越高越好)