个股分析之德业股份

561天,文章系个人学习笔记分享,仅用于研究科普,不做展望预测,只做历史回溯

德业股份,国内光伏设备龙头之一,公司是一家集研发、设计、生产、销售、服务为一体的全球化新能源科技企业,目前旗下拥有全系列光伏逆变器、储能电池包以及以除湿机、暖通产品为代表的环境电器三大核心产业链。

正面因素:

营收 近3年,营业收入增长 130.9%,年复合增长率为32.2% ,成长能力很强。

ROE 近5年,净资产收益率平均为 34.1%,获取收益能力很强。

ROIC 近5年,投入资本回报率平均为 24.5%,创造价值能力很强。

分红 近3年,股息率平均为 1.8% ,现金分红较高。

强势 最近1年,股价表现强于 90.2% 的股票,走势很强。

北向 北向资金持股占流通股比例为 7.9% ,很受外资关注。

公募 公募基金持股占流通股比例为 4.5% ,较受内资关注。

负面因素:

评级 近90日,16家机构给出评级,机构关注度很高,但收盘价比机构的一致预测目标价高 26.0%,存在高估风险。

海外能源价格波动加剧,海外户储与大储需求快速回暖;与此同时,宁德时代业绩超预期、市场对储能利润空间预期修复。相关板块集体躁动,公司股价也顺势涨停再创历史新高,那么问题来了,现在公司还值得关注吗?未来估值水平能维持吗?

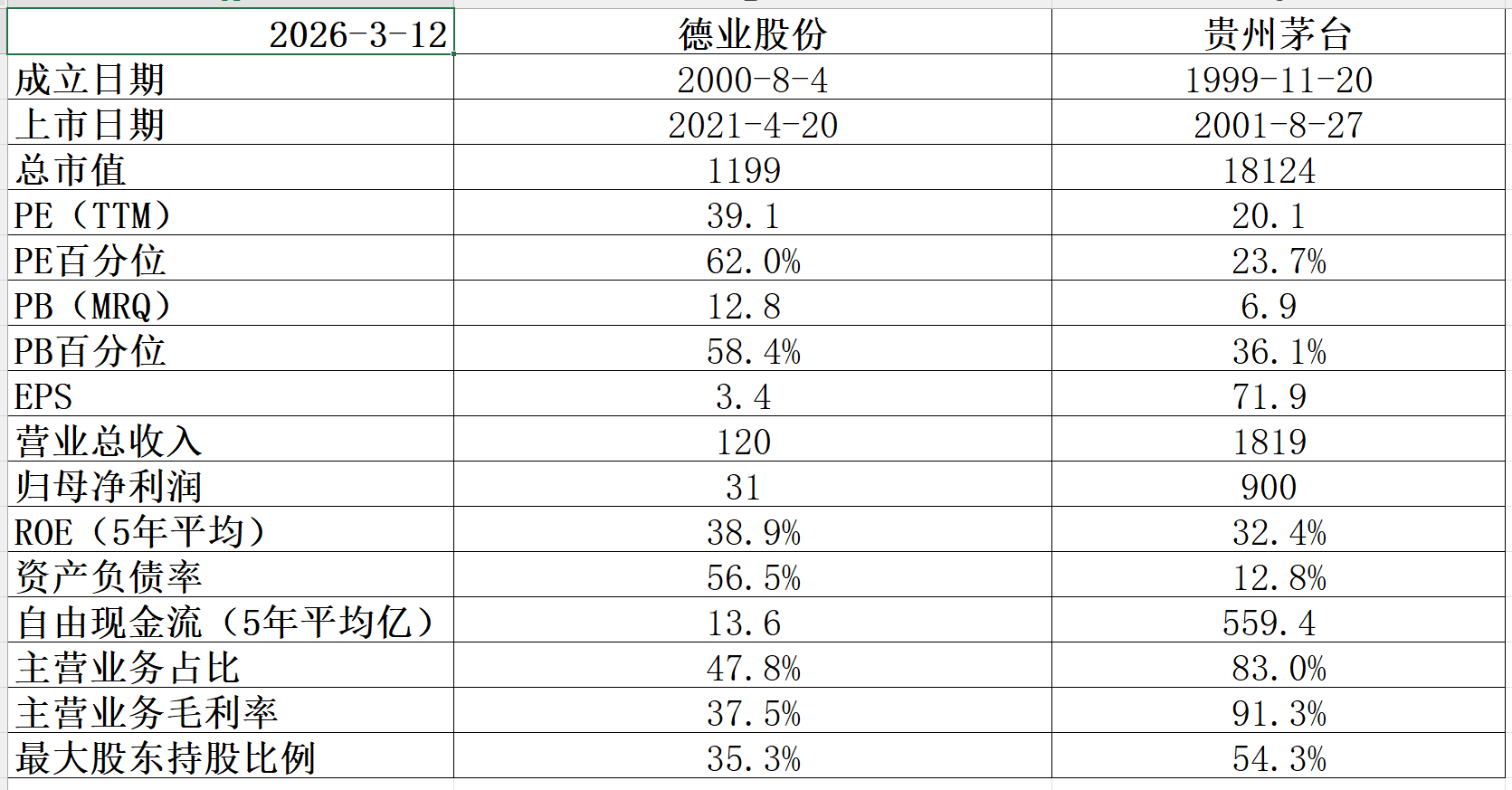

公司基本面很好,五年平均ROE38.9%碾压茅台,五年平均自由现金流13.6亿赚的也是真金白银,目前58.4%的PB历史百分位估值正常。

做下回测,选取宽基指数、行业指数、行业内全球对标公司作为一个投资组合进行回溯。

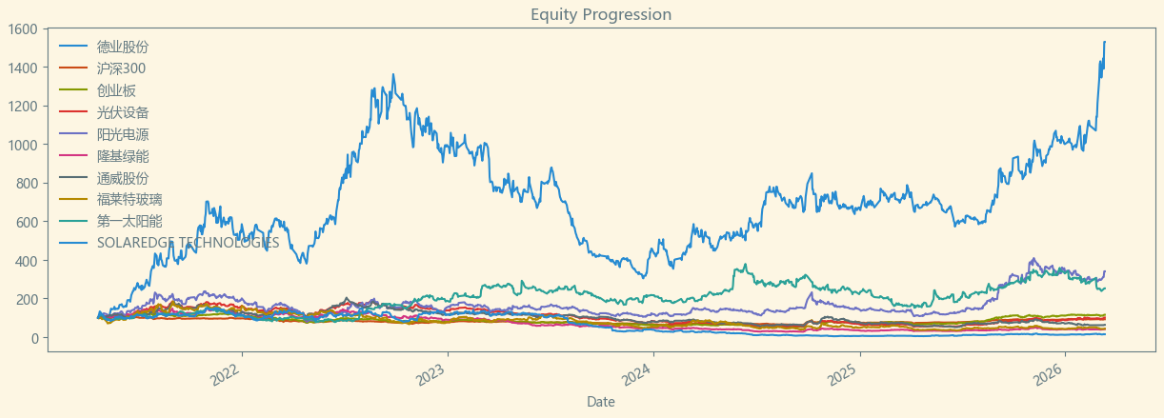

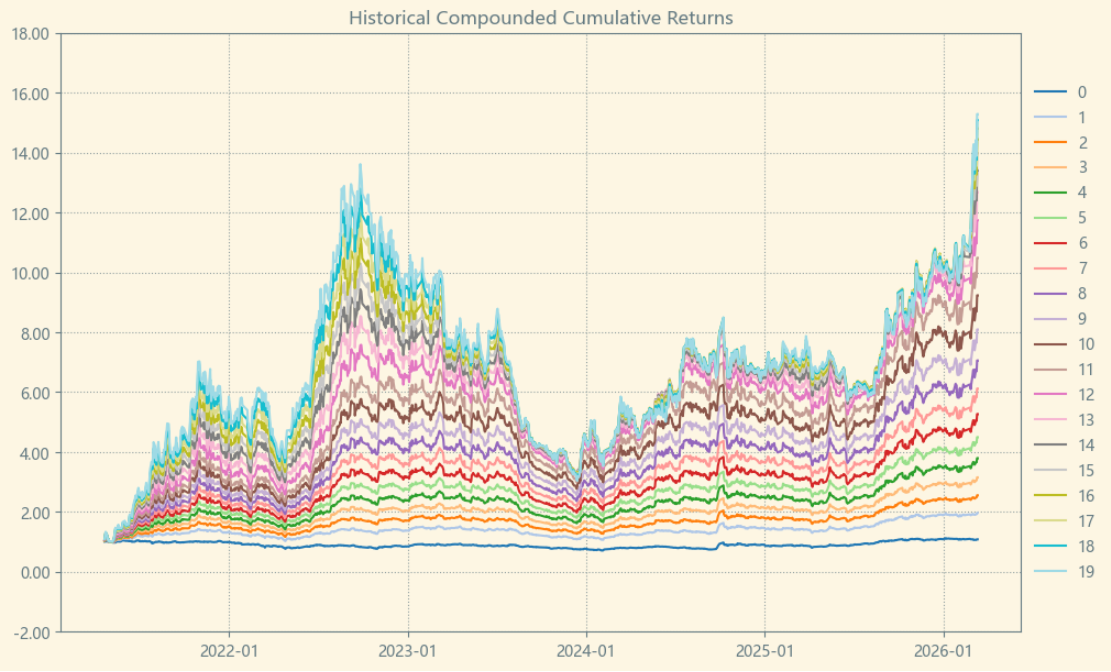

历史表现好,五年涨了15倍,领跑行业。(Total Return)

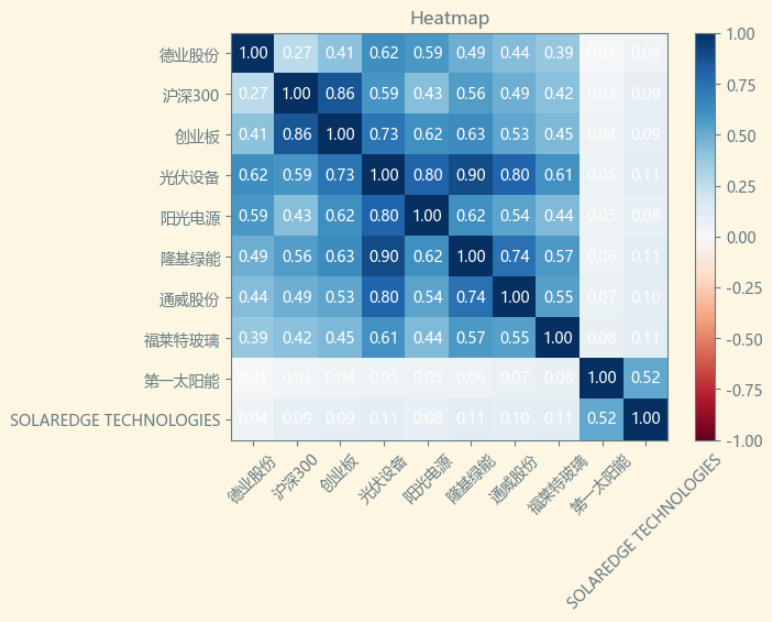

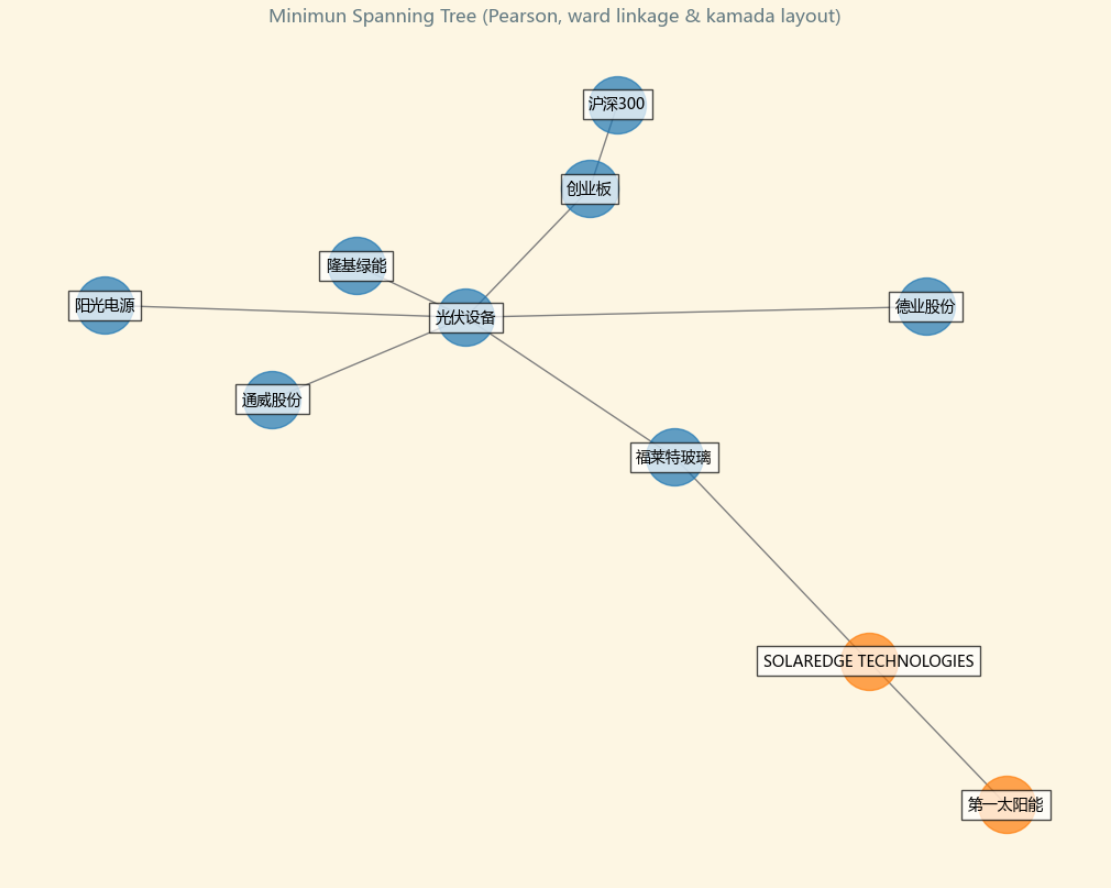

相关性表现一般,基本跟整个行业大周期走的。(数值越低越好)

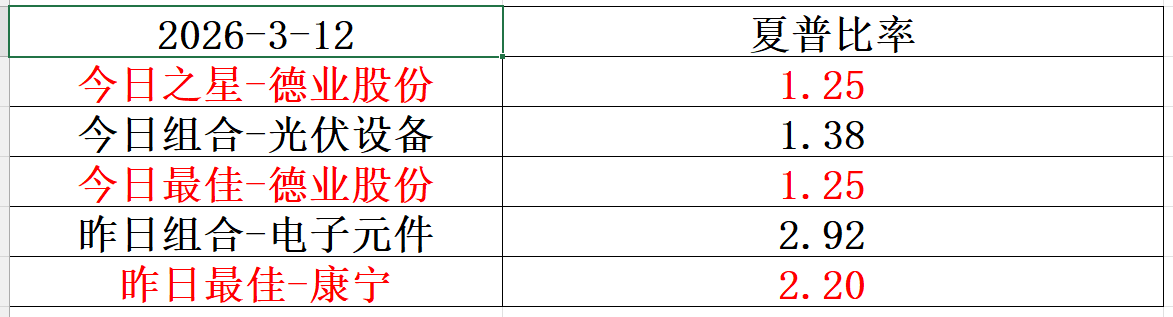

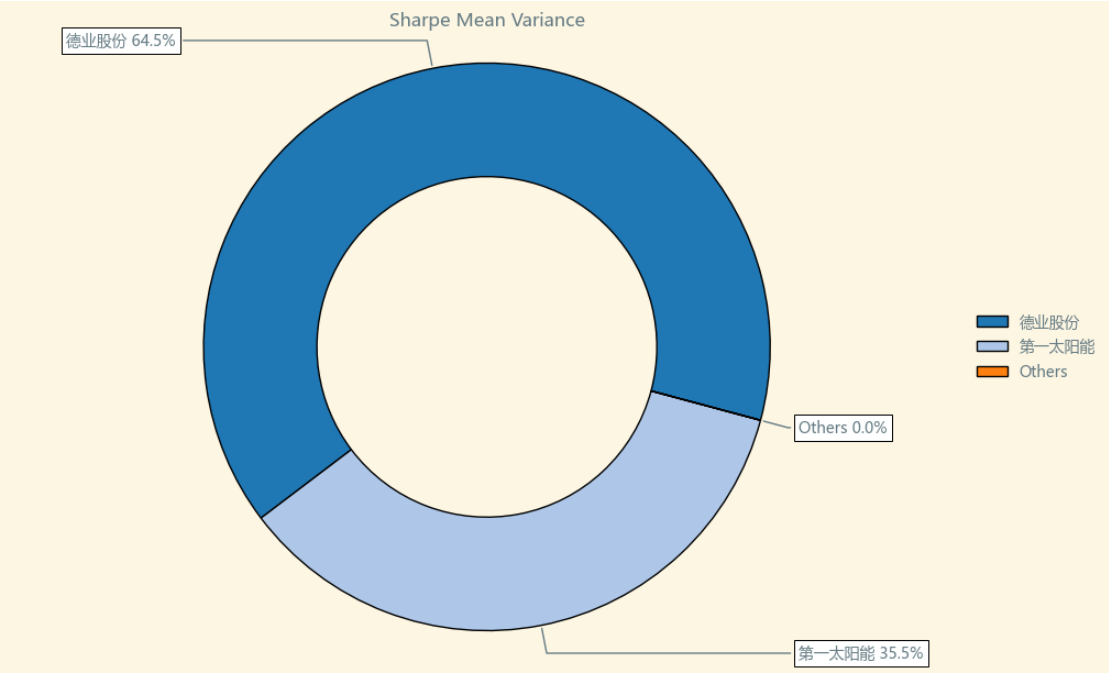

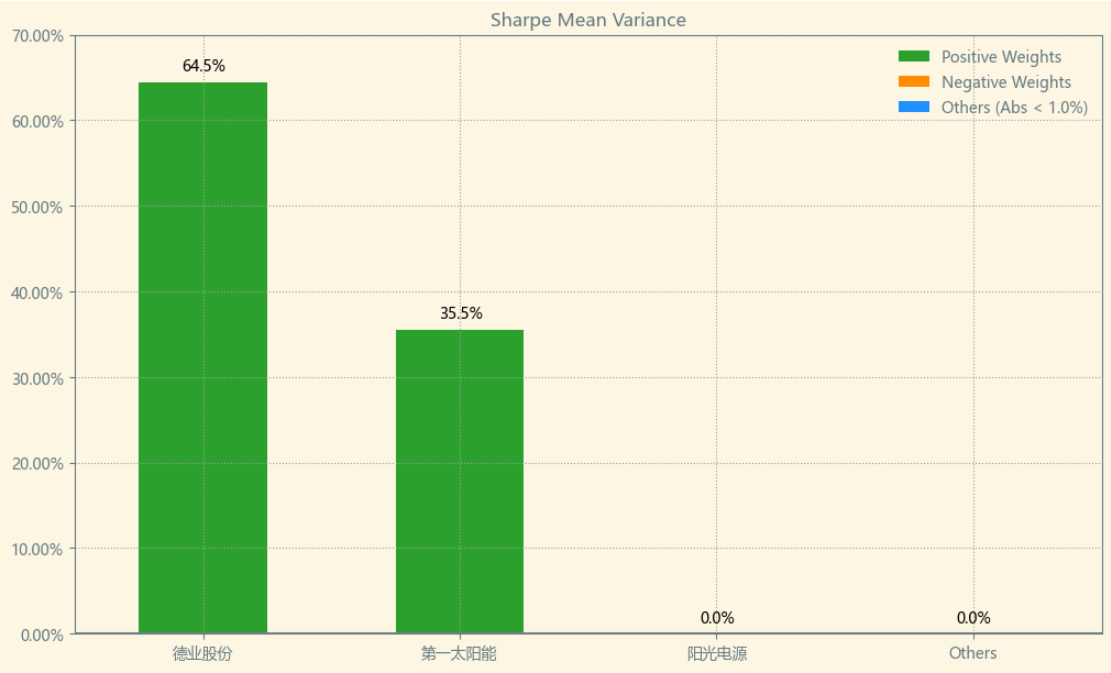

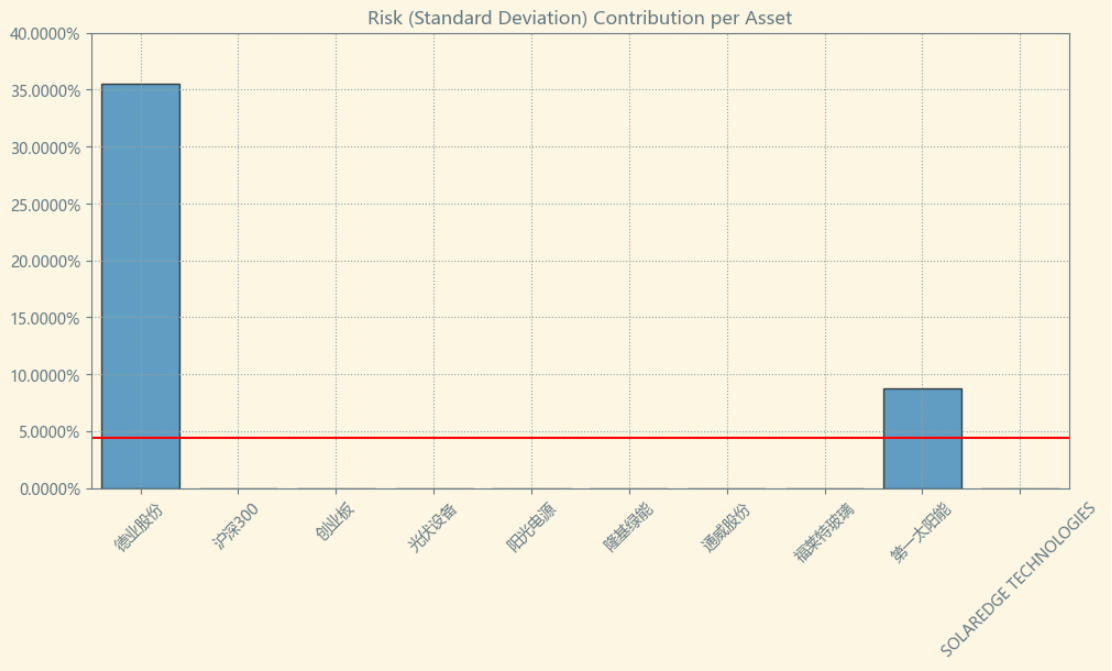

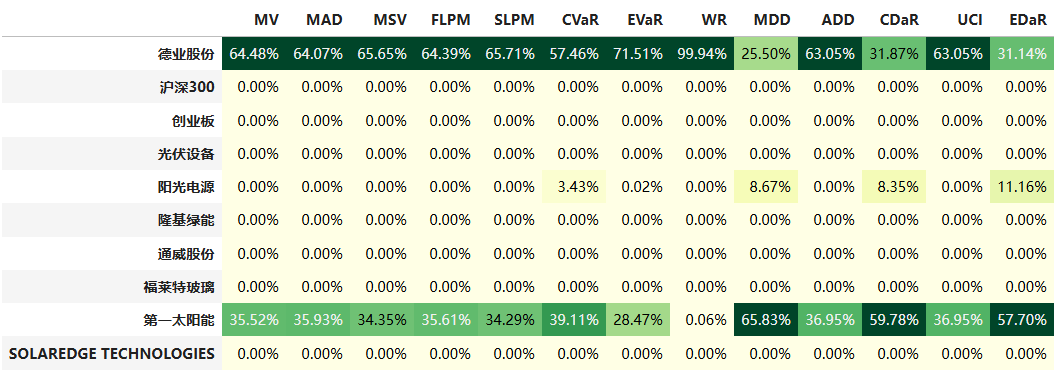

按最高夏普比率配置的话,系统给的权重为64.5%,第二权重给了第一太阳能占比35.5%。

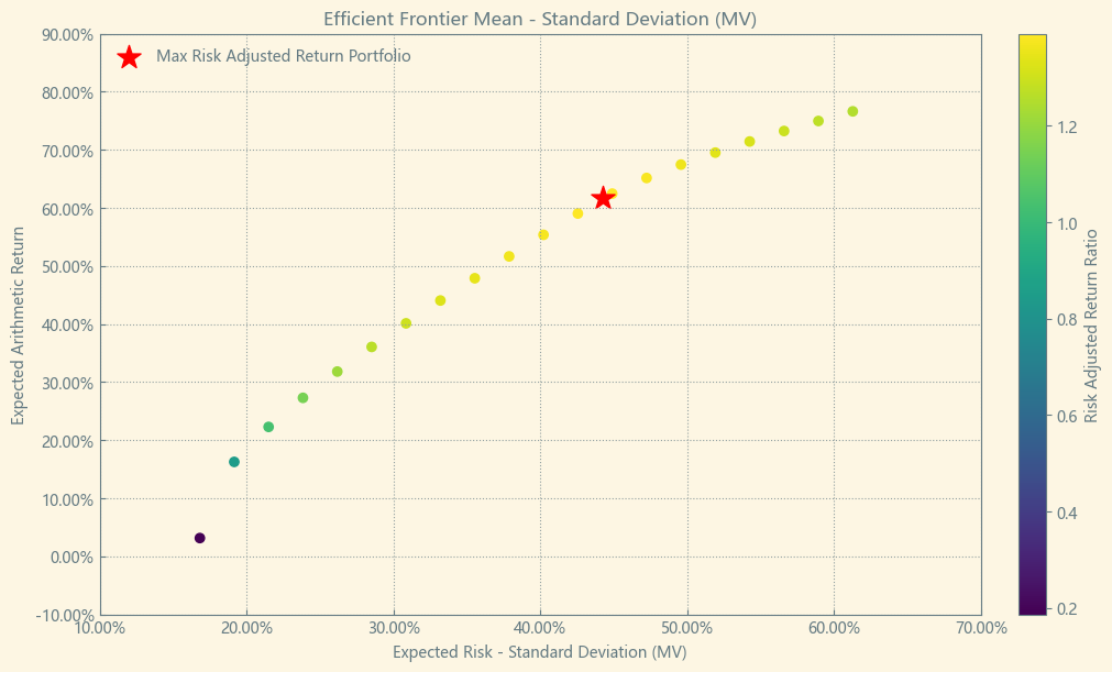

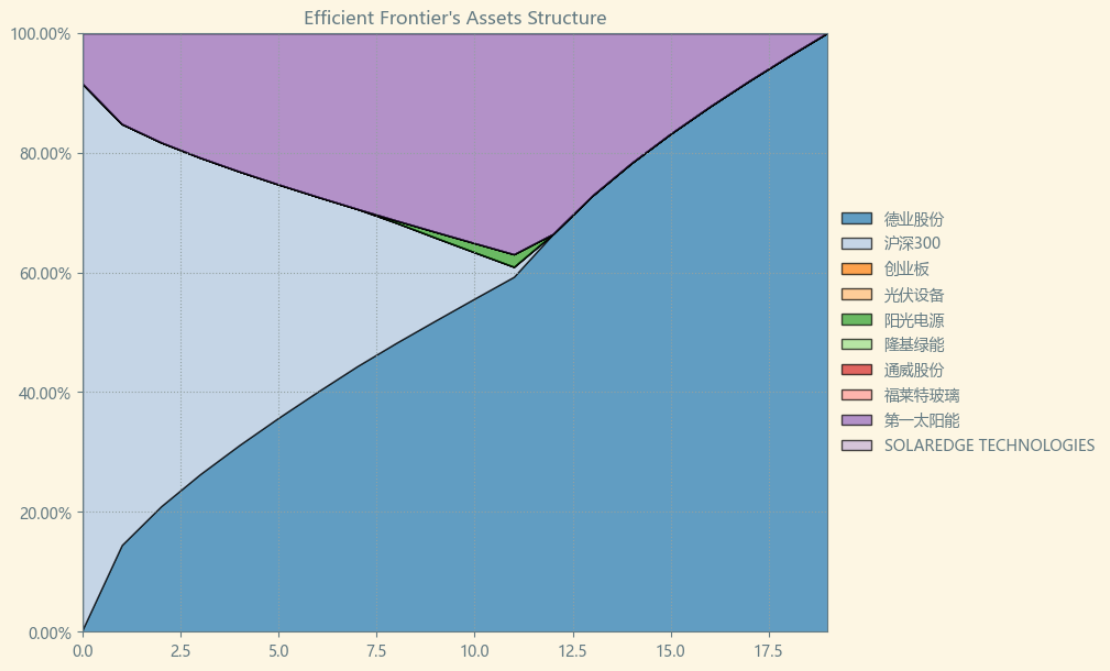

有效边界也差不多,公司绝对的C位主角。

如果换成其他约束,系统给的配置比例也大同小异,基本是在公司和第一太阳能之间做取舍了。

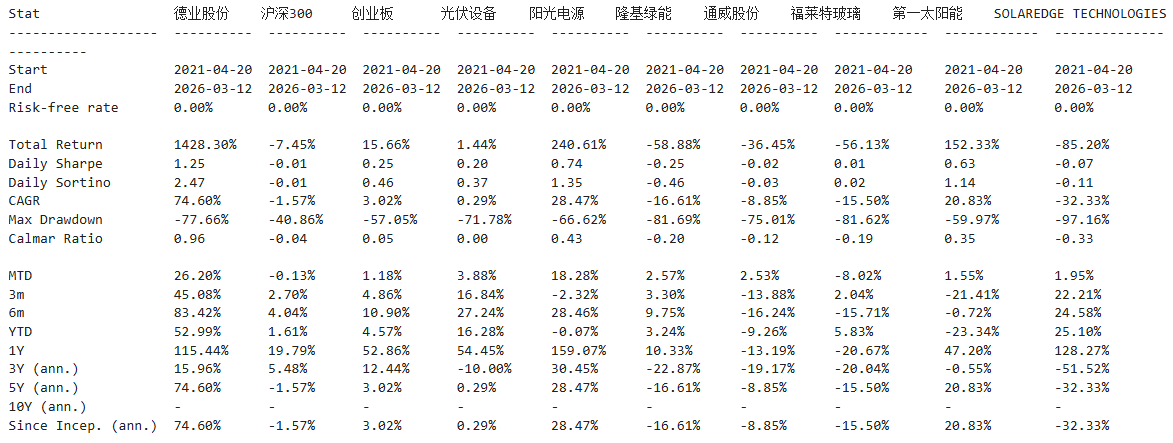

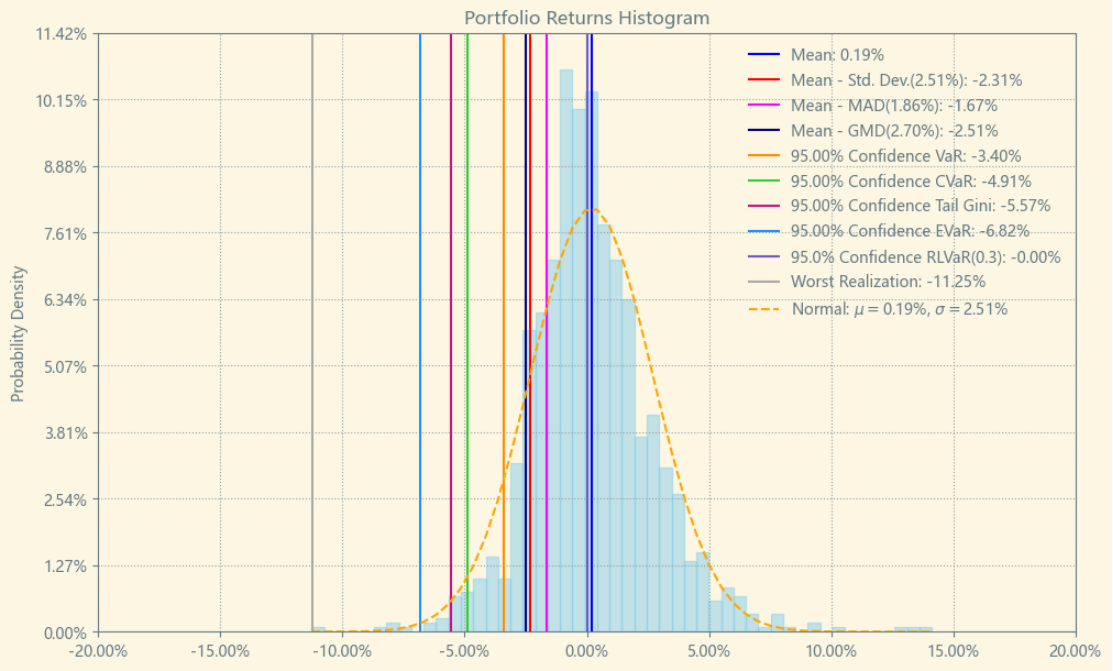

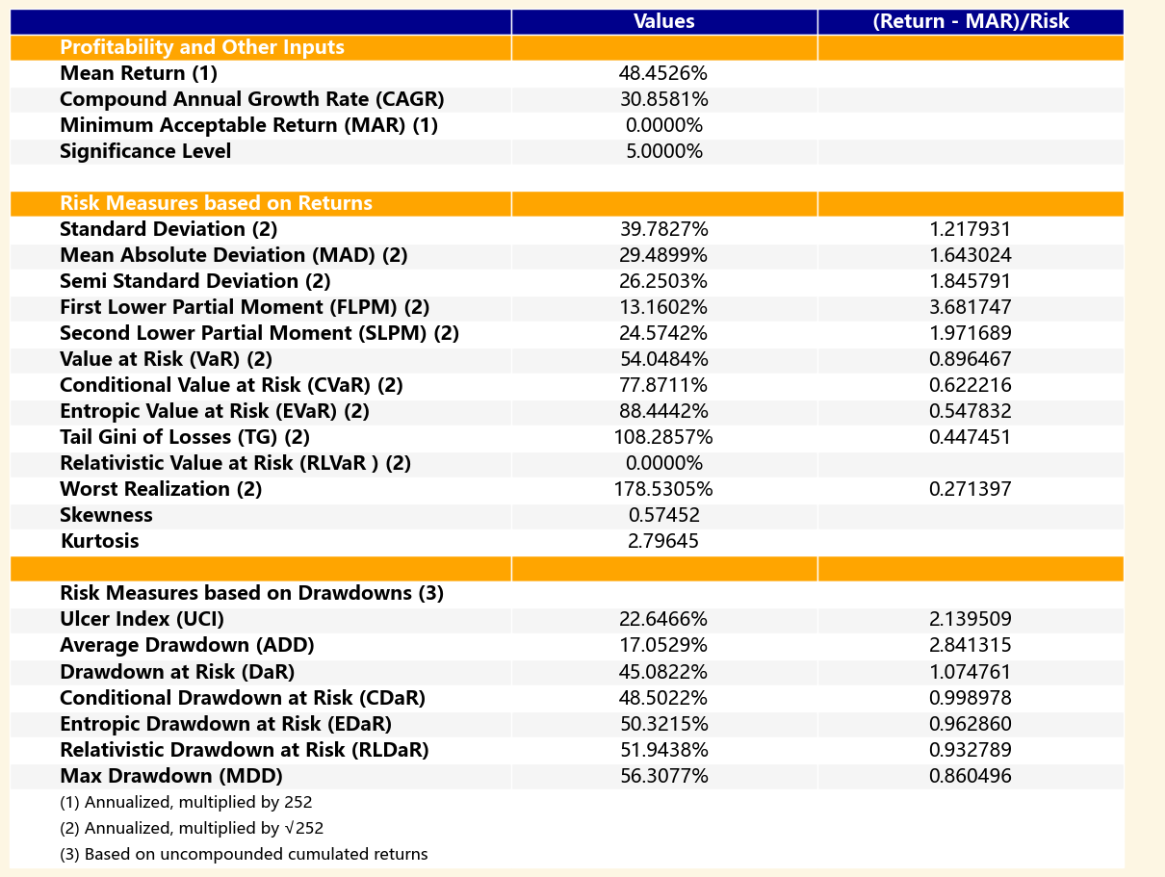

最后看下整个投资组合的情况,日度均值回报在0.19%,比上次测的电子元件行业低60%,相应地11.2%的CVaR波动也会小一些。(Mean;CVaR)

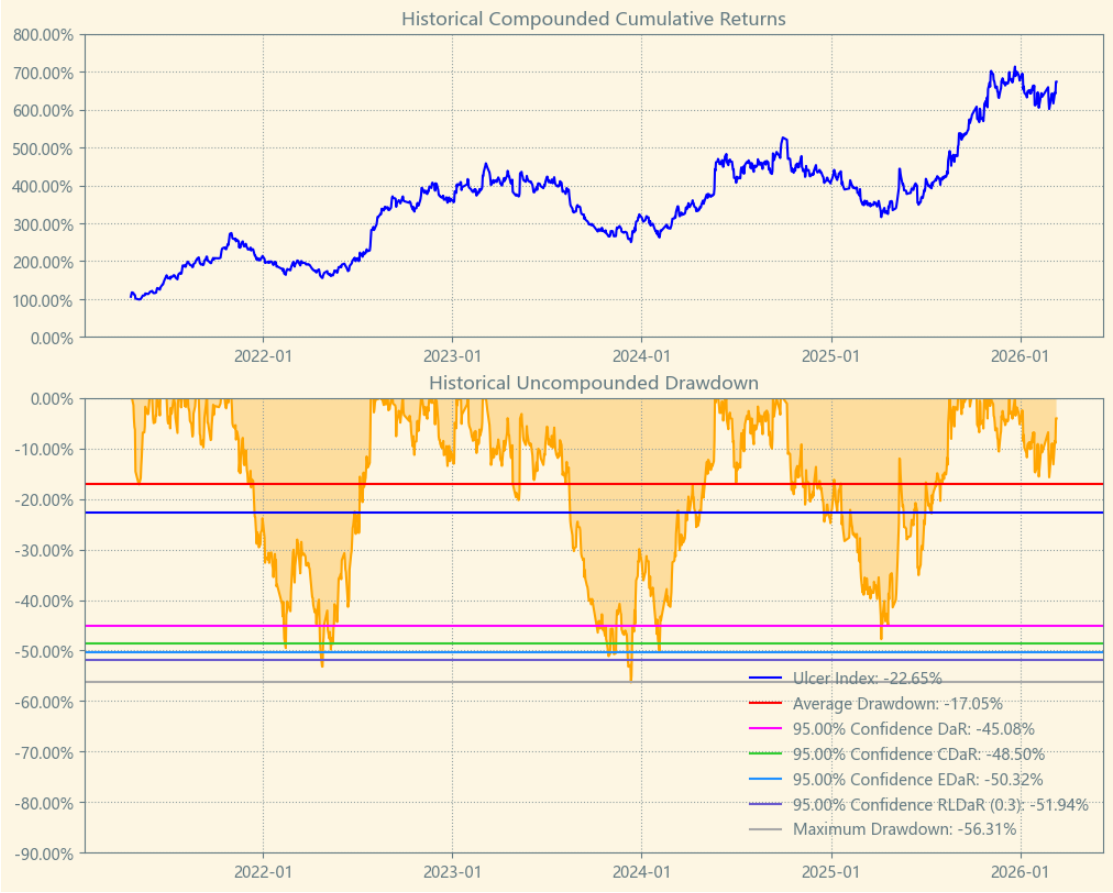

区间累计回报近8倍,最大回撤56.31%,投资组合的整体表现要好于德业股份个股。整个光伏设备行业盈利能力优异,波动偏高,夏普比率1.38堪称卓越。(Cumulative Returns;Maximum Drawdown)

明月何处看德芬的结论:

整个光伏设备行业历史表现不俗,波动也是真心大,综合夏普比率极具竞争力,值得重点关注,可以看看德业股份、第一太阳能。就个股而言,德业股份,基本面很是亮眼,历史表现一骑绝尘,目前估值不高,综合指数五颗星⭐⭐⭐⭐⭐。(星级从一到五排序,星级越高越好)