个股分析之国城矿业

576天,文章系个人学习笔记分享,仅用于研究科普,不做展望预测,只做历史回溯

国城矿业,国内金属非金属龙头之一,目前拥有多家矿业下属子公司,产业分布内蒙古、四川、安徽等地区。公司主要从事有色金属采选、工业硫酸生产及相关产品贸易业务,主要产品为锌精矿、铅精矿、银精矿、铜精矿、硫精矿、硫铁粉、工业硫酸、次铁精矿等。

正面因素:

PEG 未来3年,机构预测净利润复合增长率为 208.2%,PEG为 0.20,价值或被低估。

营收 近3年,营业收入增长 210.7%,年复合增长率为45.9% ,成长能力很强。

强势 最近1年,股价表现强于 97.7% 的股票,走势很强。

负面因素:

估值 最近综合估值高于近十年 100% 的时间,处于历史极高位。

偿债 有息负债率为 35.0%,偿债压力较大。

质押 大股东质押股数占持股数 78.1%,若股价下跌,被动减持风险很高。

3月国内电池样本企业排产环比增长21.93%。正极,负极分别环比增长23.3%,16.42%;隔膜,电解液分别环比涨8.7%,涨18.78%。机构预计,4月份排产环比还将明显提升。相关板块集体躁动,公司股价也顺势大涨再创历史新高,那么问题来了,现在公司还值得关注吗?未来估值水平能维持吗?

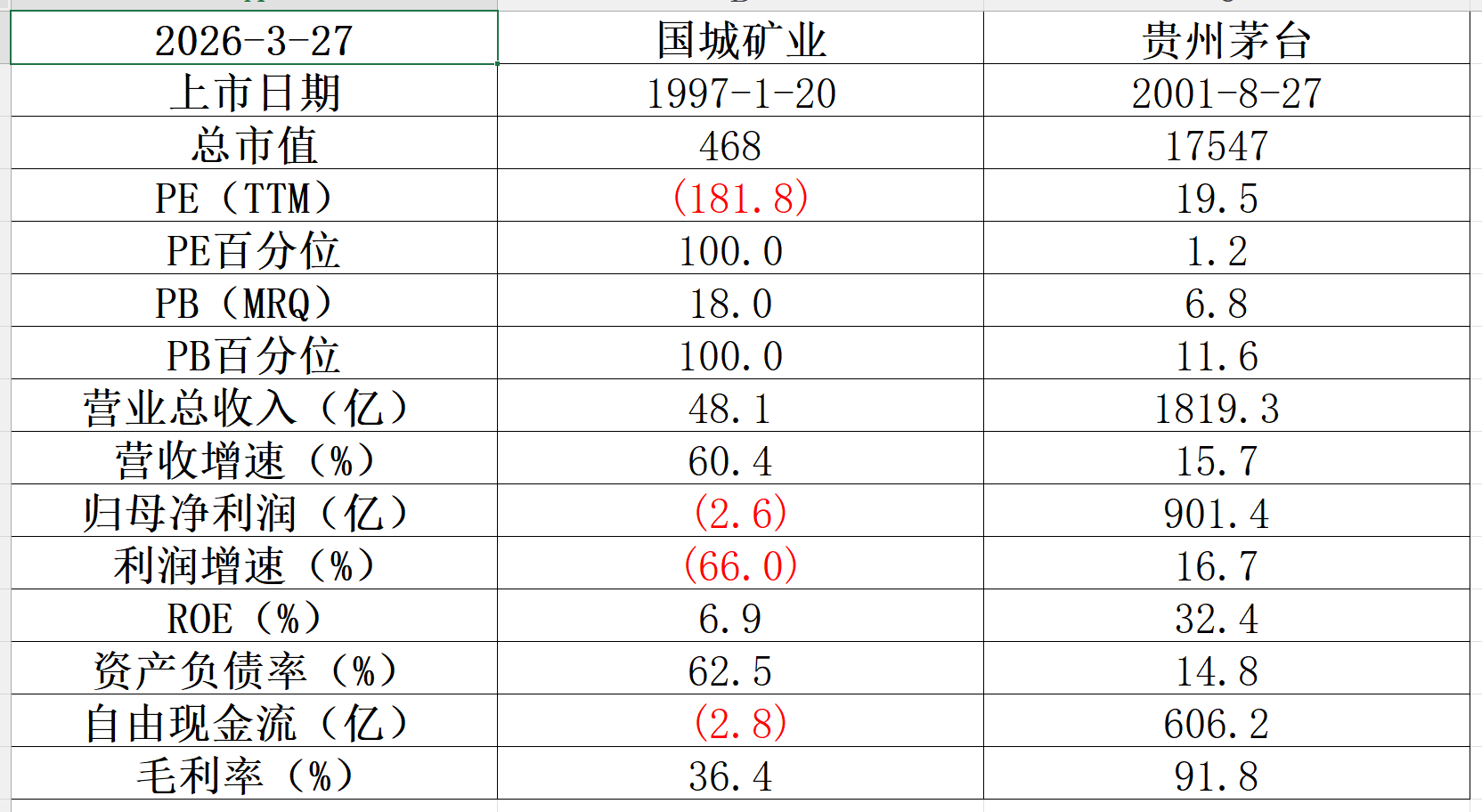

公司基本面一般,五年平均ROE6.9%就还行,五年平均自由现金流-2.8亿却是只赚吆喝不赚钱,目前100.0%的PB历史百分位估值极高。

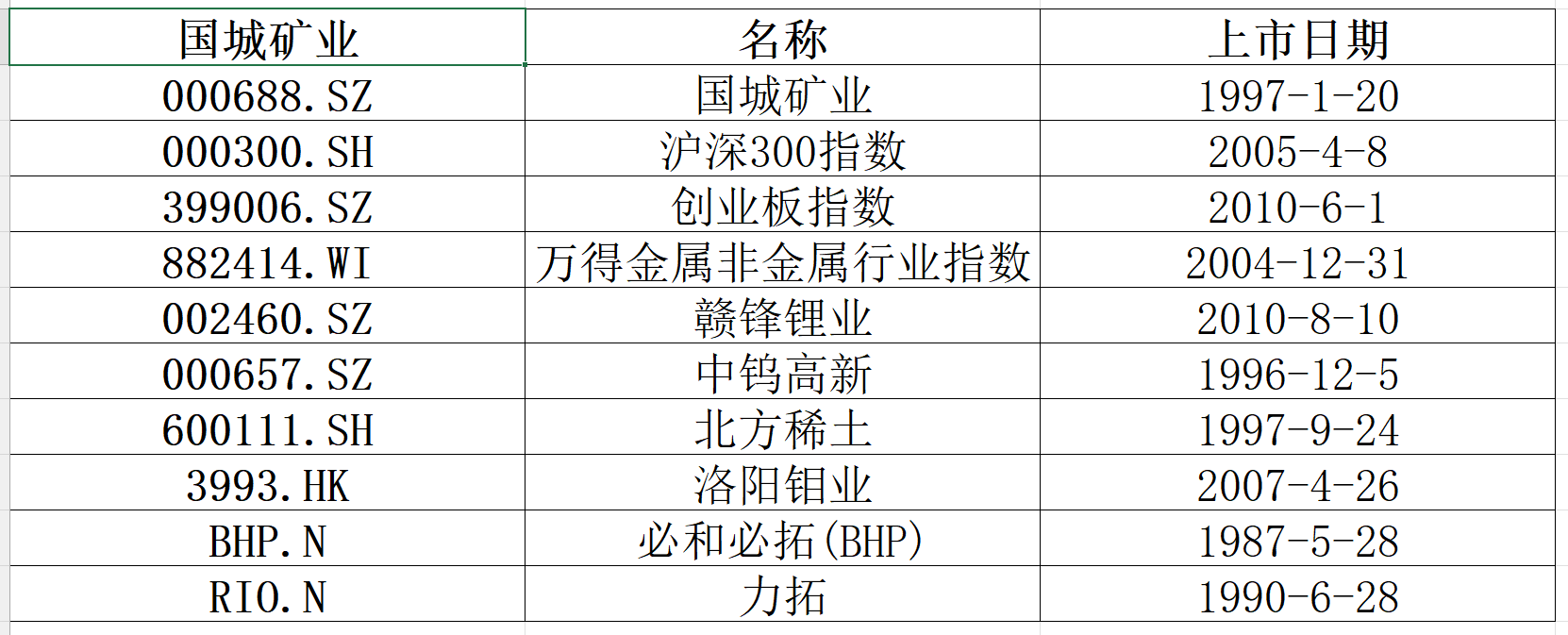

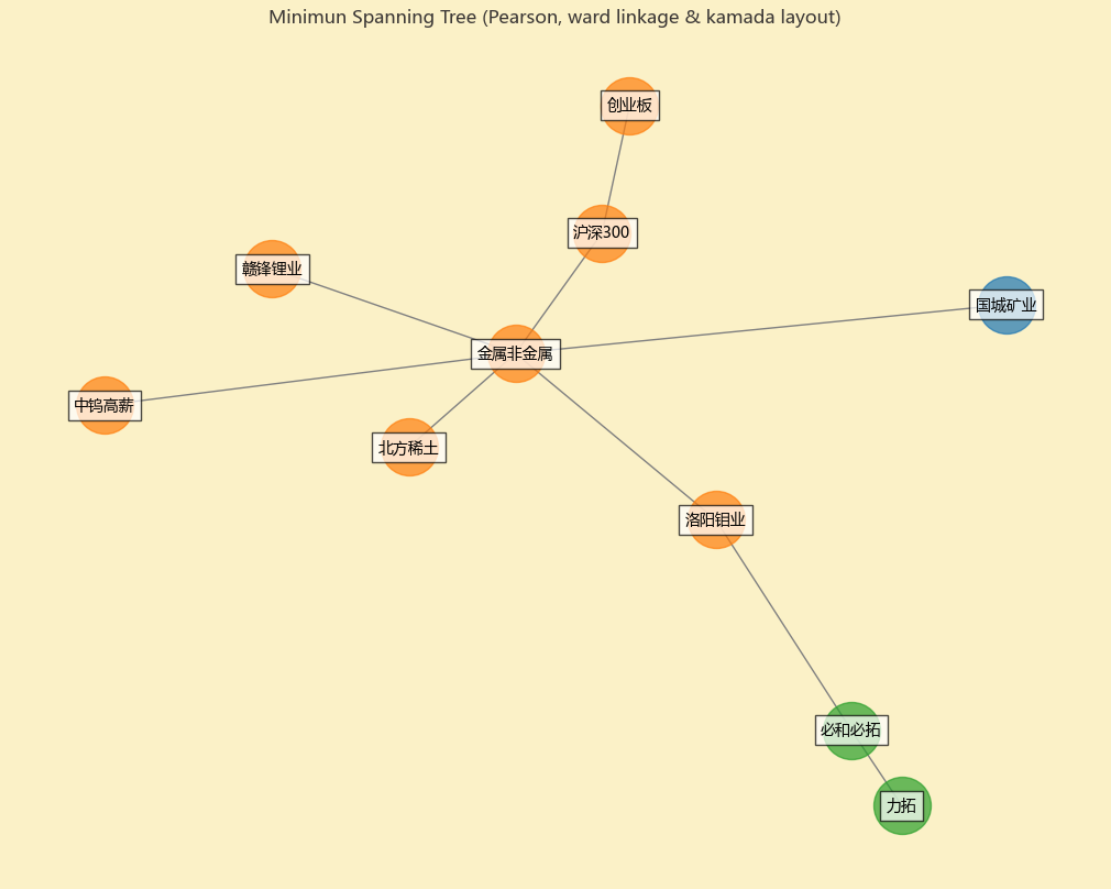

做下回测,选取宽基指数、行业指数、行业内全球对标公司作为一个投资组合进行回溯。

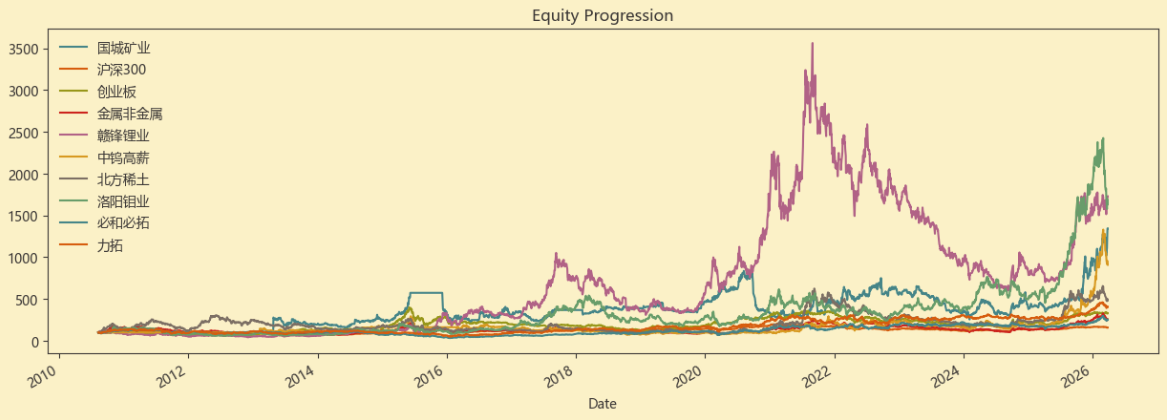

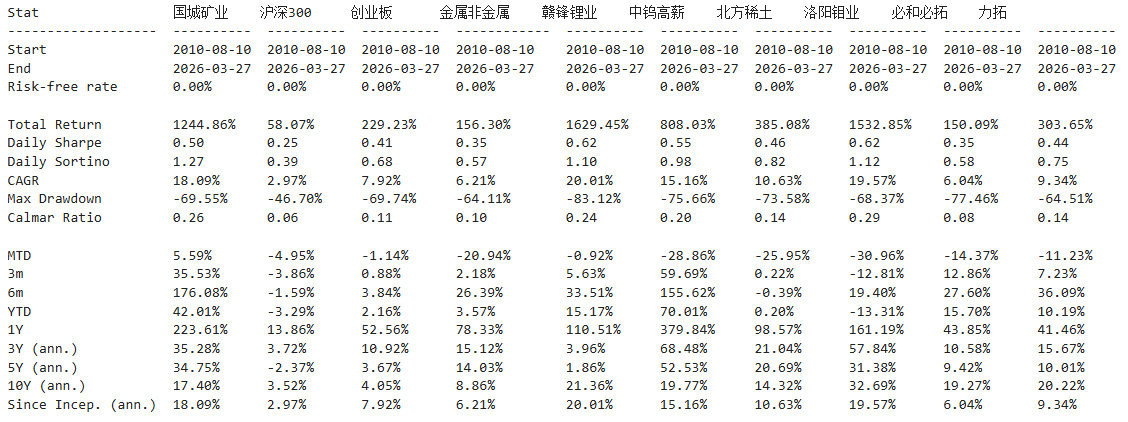

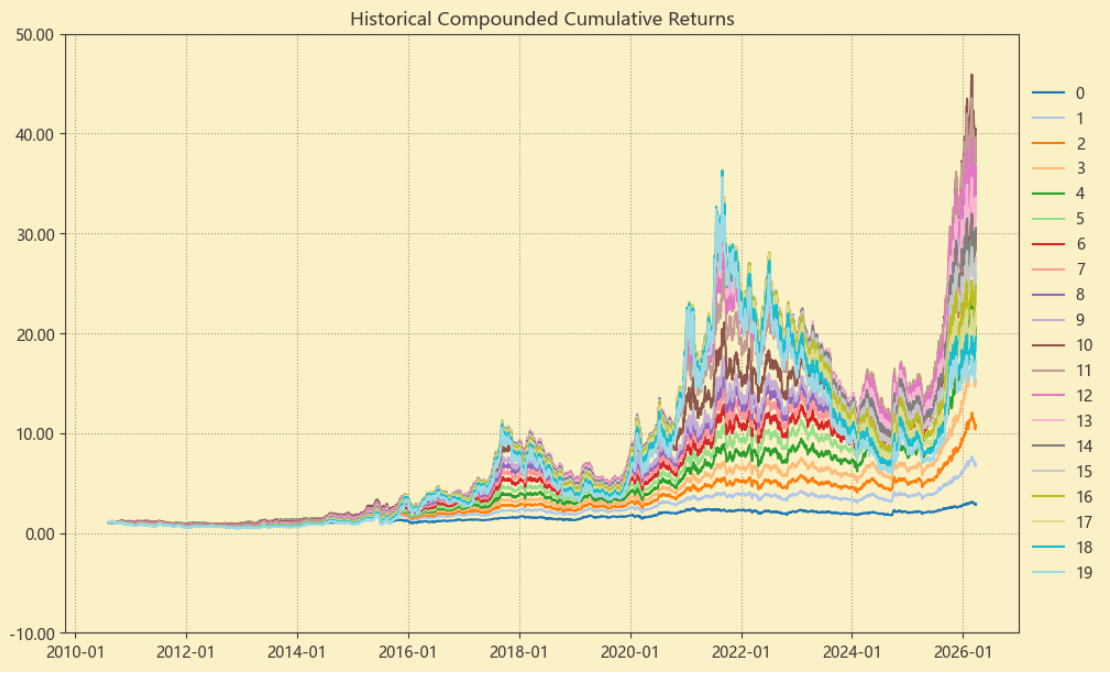

历史表现不错,十六年涨了13倍,行业上游水准。(Total Return)

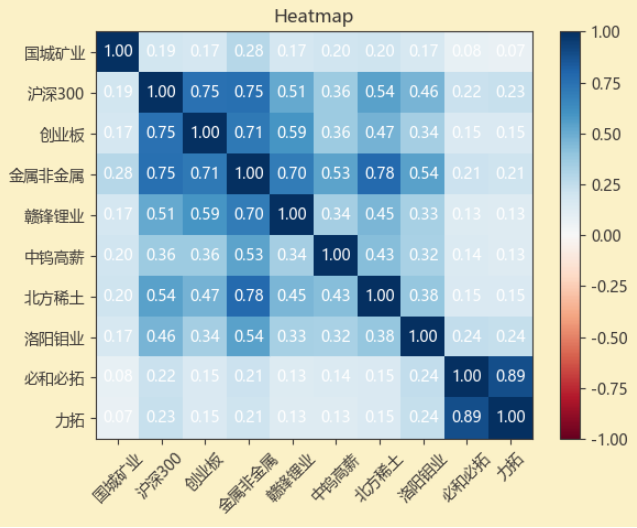

相关性表现好,基本走自己的独立逻辑。(数值越低越好)

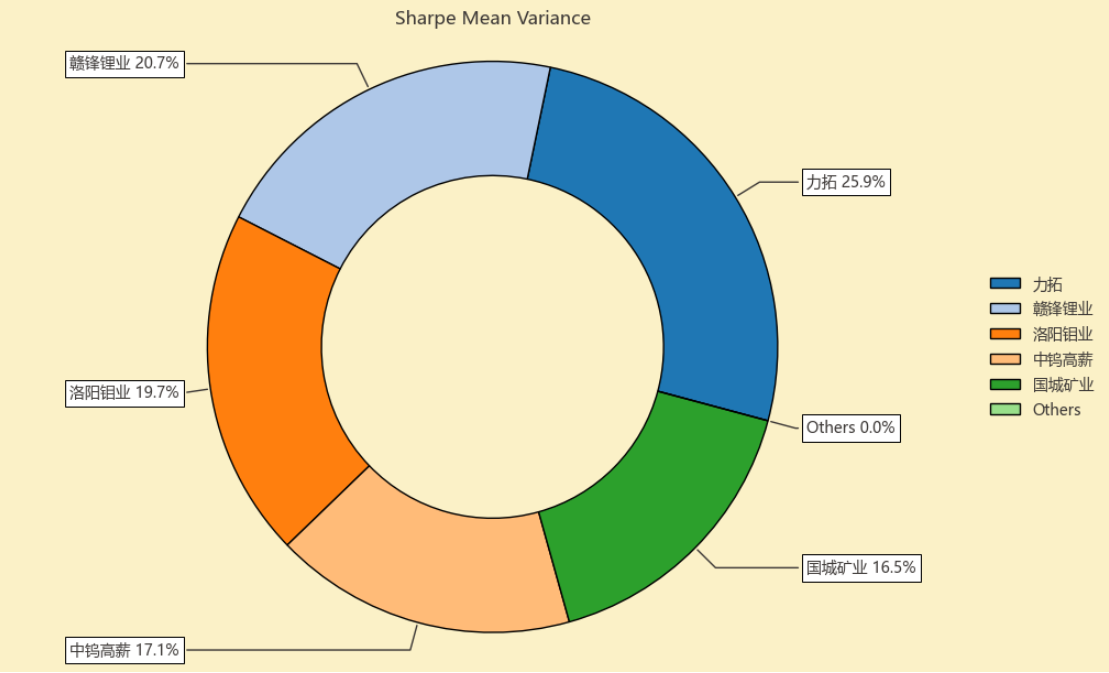

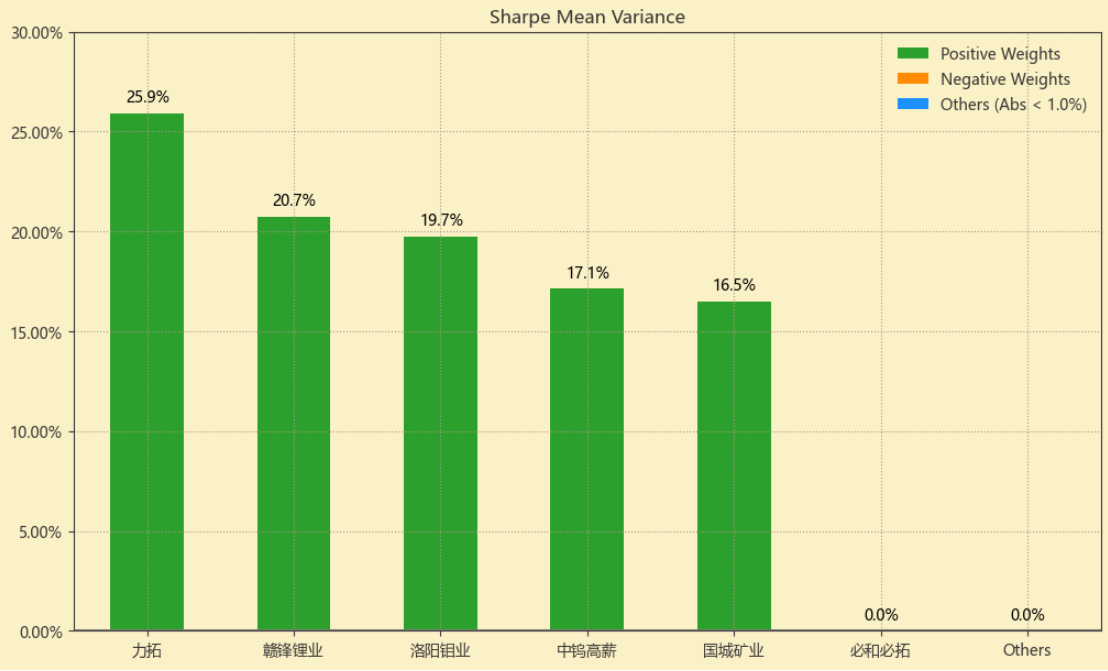

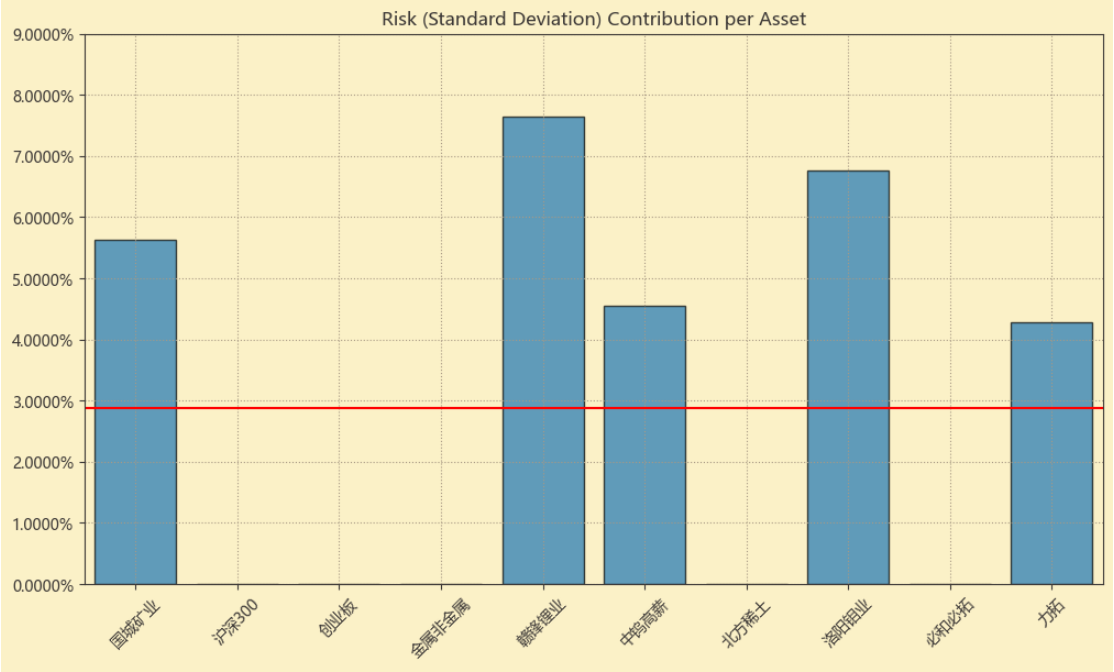

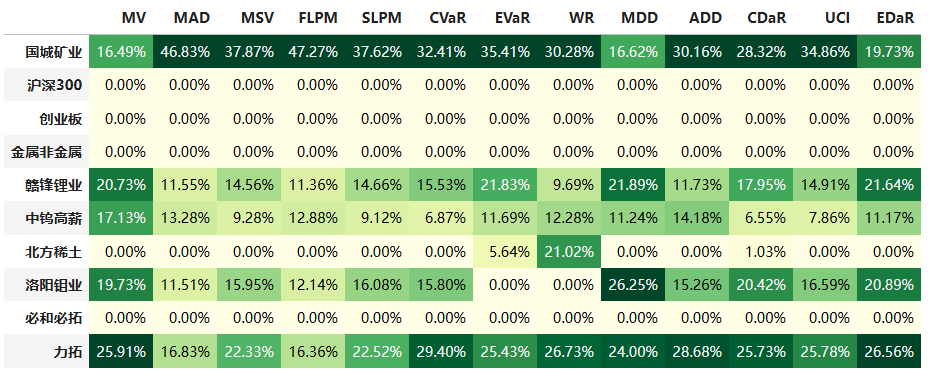

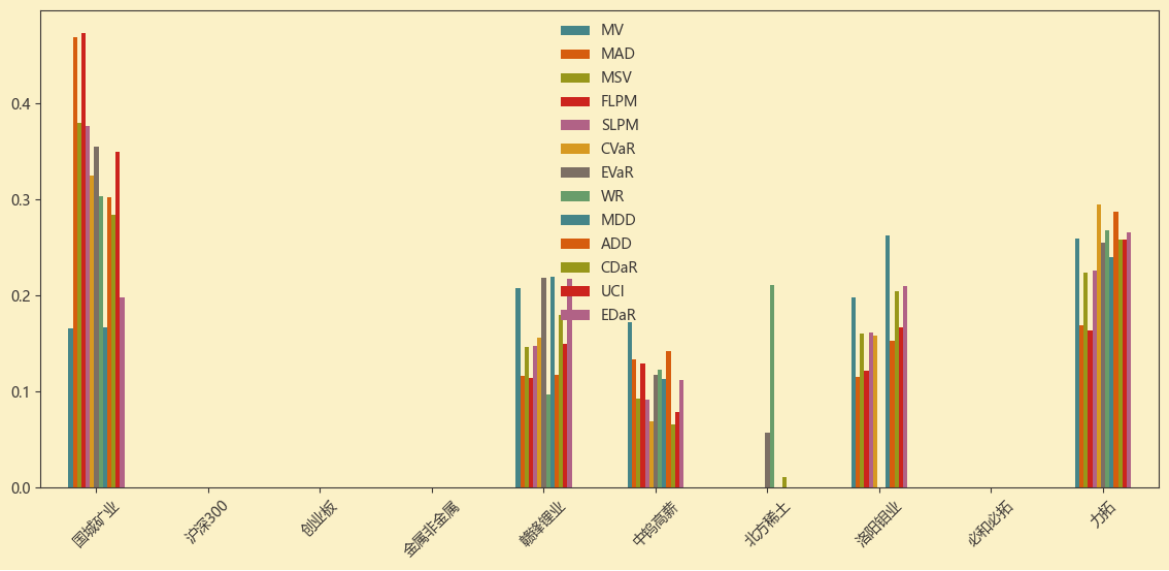

按最高夏普比率配置的话,系统给的权重为16.5%,最高权重给了力拓占比25.9%。

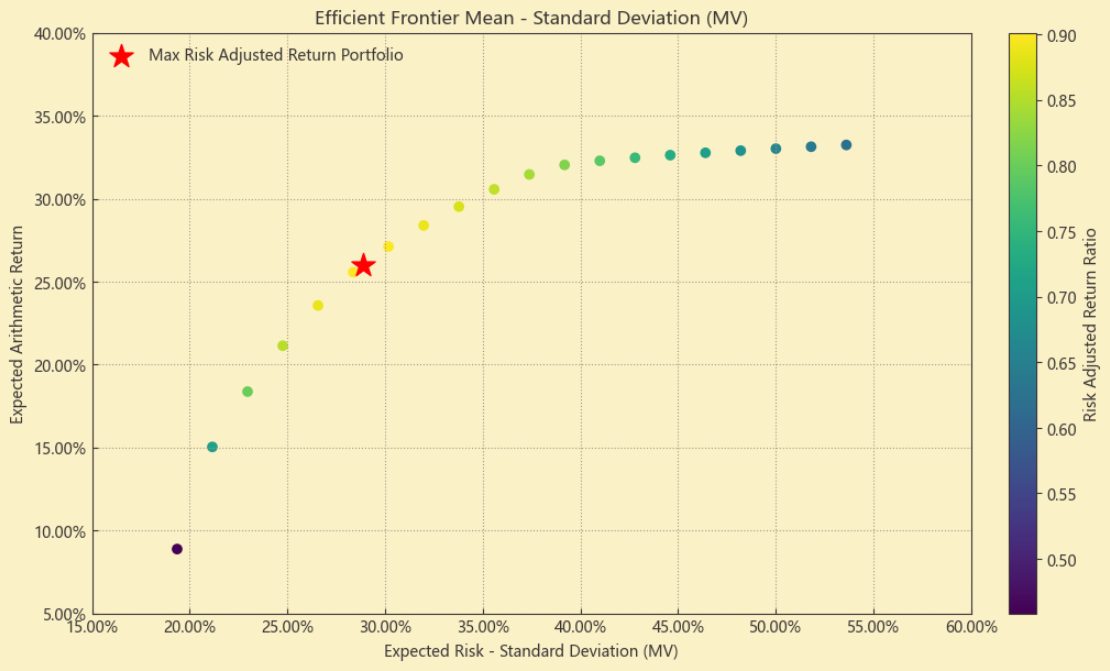

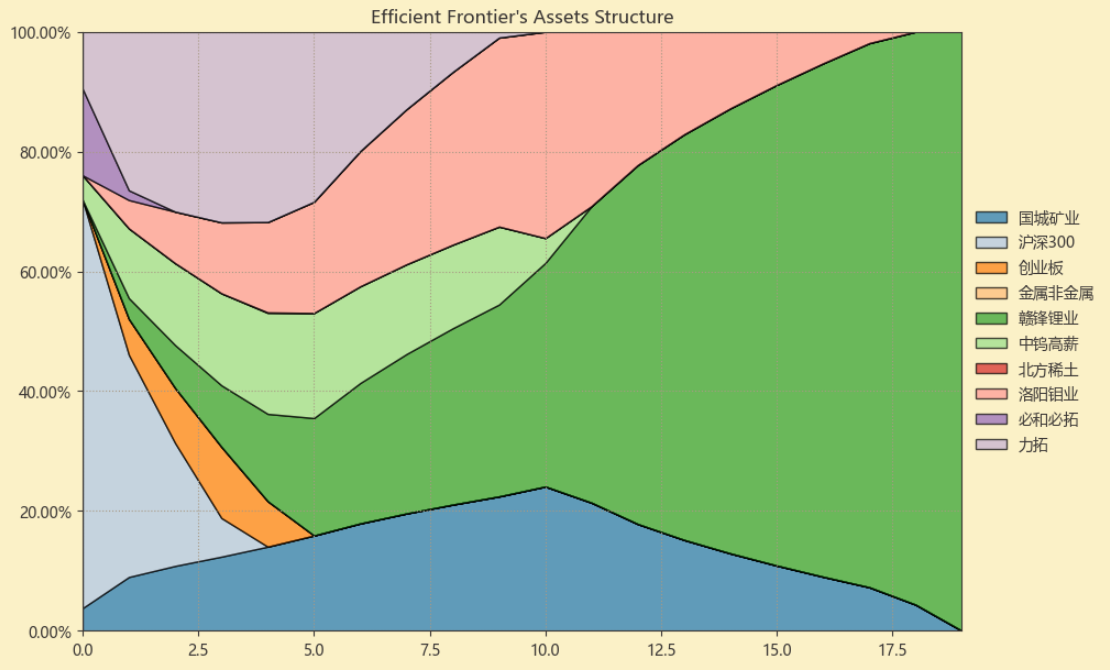

有效边界也差不多,公司始终占有一席之地。

如果换成其他约束,系统给的配置比例也大同小异,基本是在公司和力拓之间做取舍了。

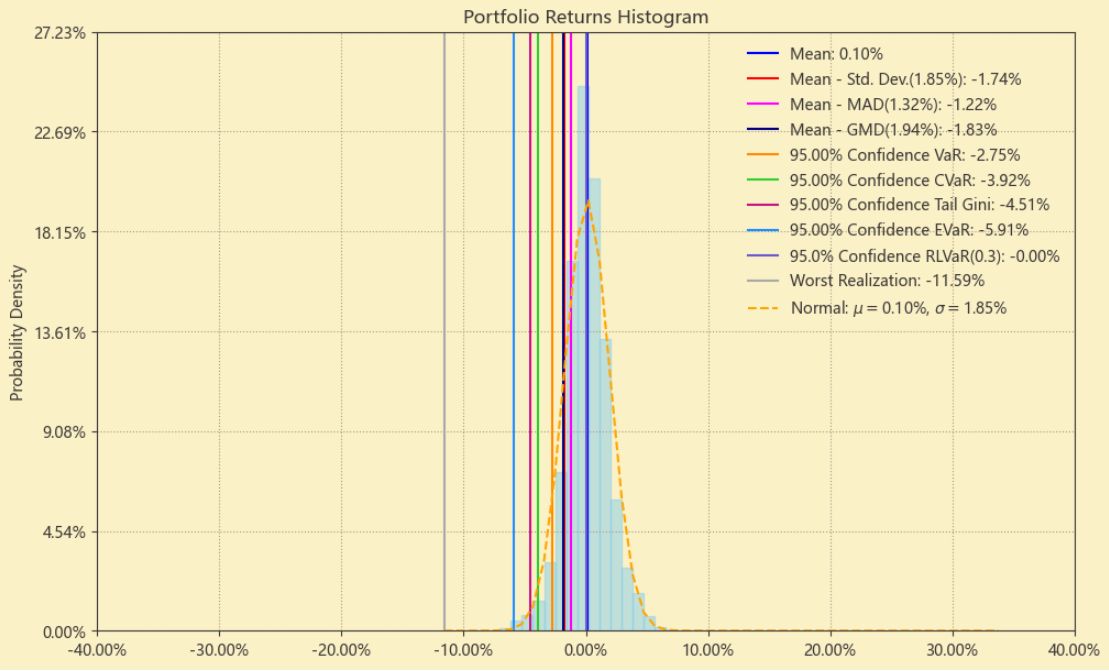

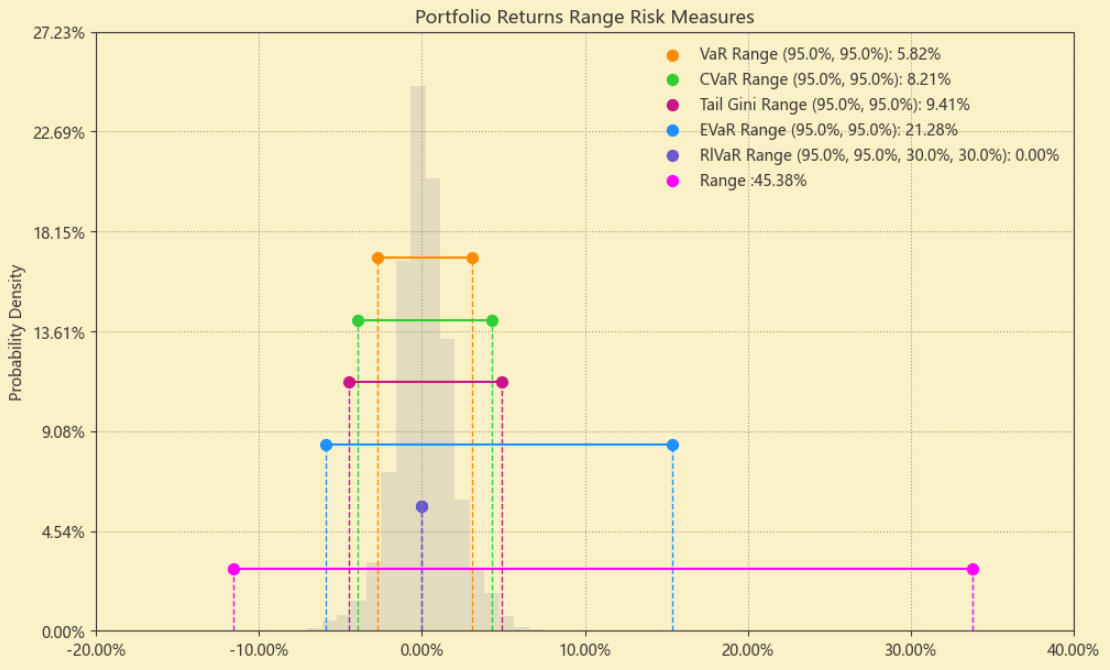

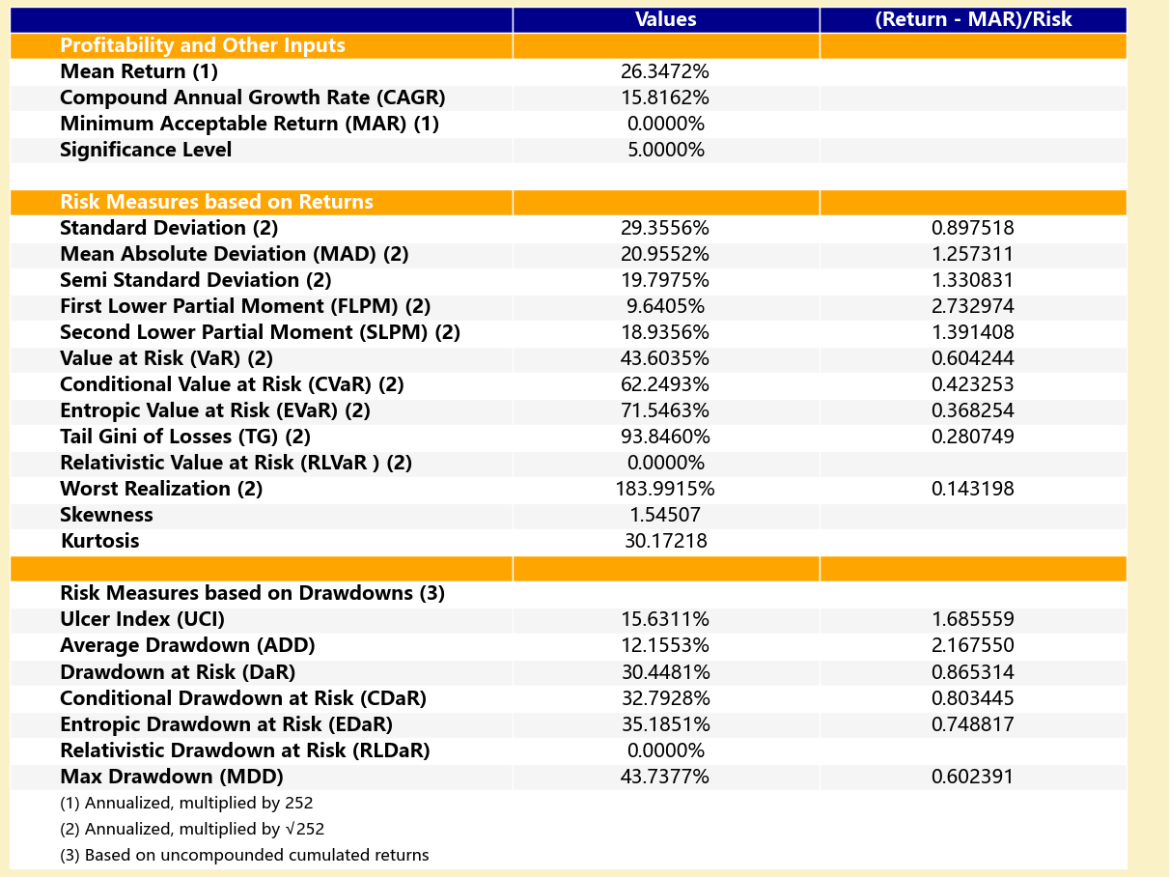

最后看下整个投资组合的情况,日度均值回报在0.10%,比上次测的集成电路行业低70%,相应地8.21%的CVaR波动也会小很多。(Mean;CVaR)

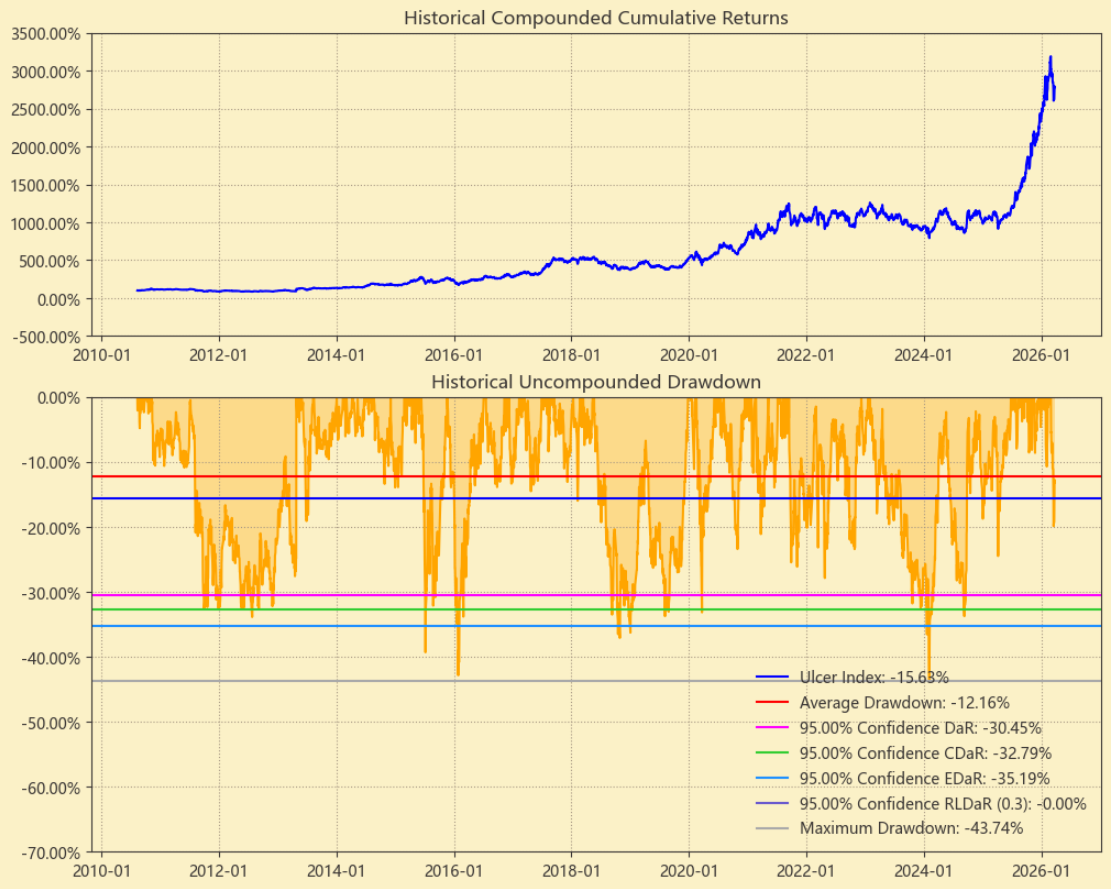

区间累计回报近35倍,最大回撤43.74%,投资组合的整体表现要好于国城矿业个股。整个金属非金属行业盈利能力还行,波动中等,夏普比率0.90表现一般。(Cumulative Returns;Maximum Drawdown)

明月何处看德芬的结论:

整个金属非金属行业历史表现不俗,波动不小,综合夏普比率略显平庸,不值得重点关注,如果一定要配置的话,可以看看国城矿业、力拓。就个股而言,国城矿业,基本面没啥亮点,历史表现可圈可点,目前估值太高,综合指数三颗星⭐⭐⭐。(星级从一到五排序,星级越高越好)