26年初重要数据基本都出了。

社零剔除汽车整体略超预期。电器通讯去年基数不低依旧增长,估计之后会因为高基数而同比下滑,但常态应该还是有自然增长量。体育娱乐用品去年同期基数高今年一般,服饰类相反、去年一般今年不错。

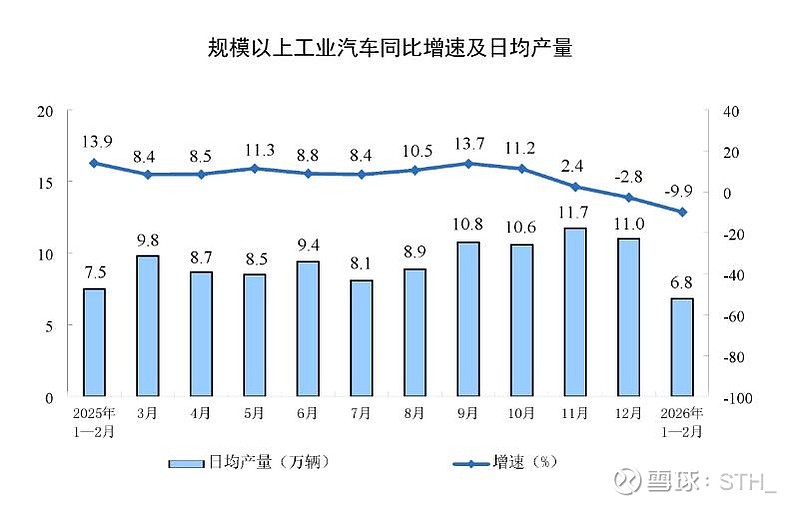

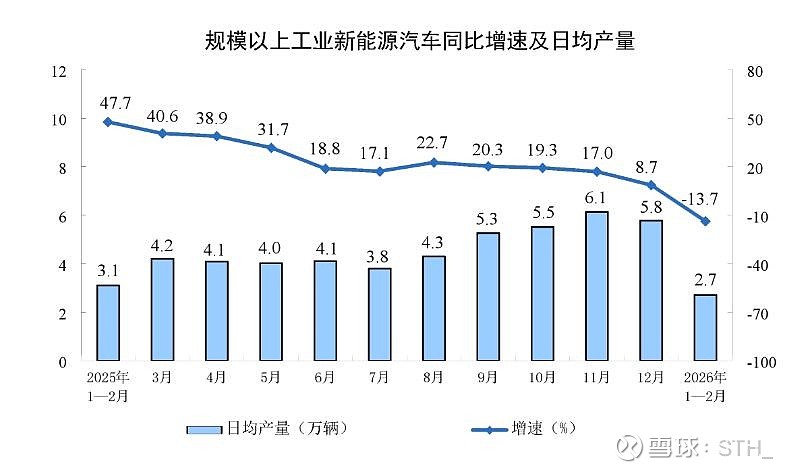

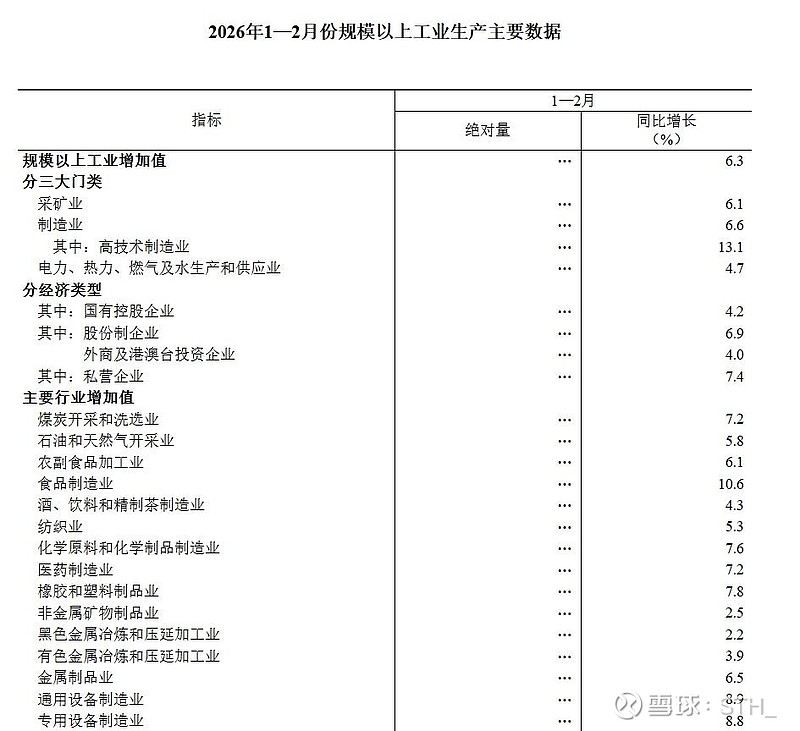

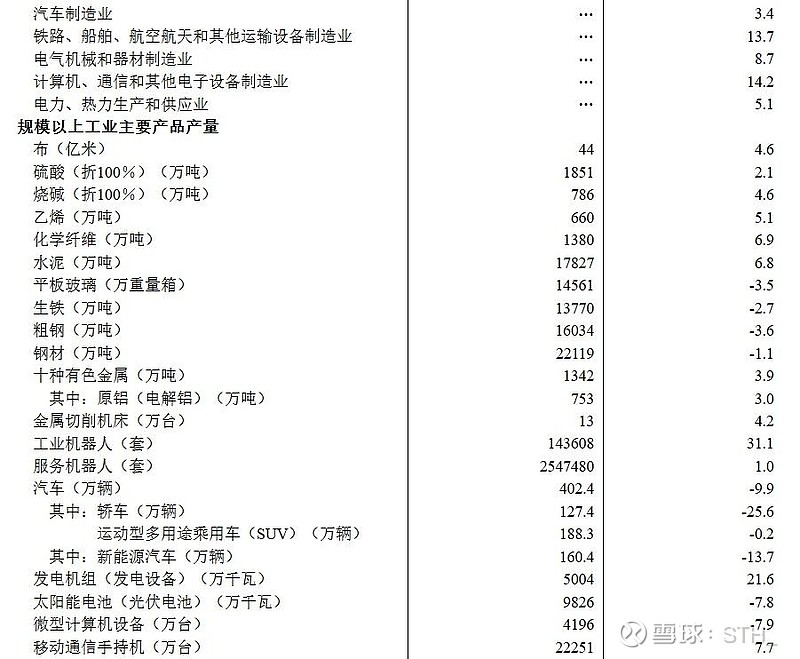

汽车退补后下滑,境内产能出清遥远。但出口增长不错,汽车产业链相比海外效率差很大,未来极大概率会拿到更多海外市场份额,出海增量空间大。汽车产业链如果被内部情绪带下来,注重出海的标的可能是机会。这是一个明确有量增的行业,我更注重细分的行业或公司是否能保证利润率相对稳定、有底线,绝大部分制造业的问题在于规模扩张却无法保证利润长期留存在这个环节。利润率的保障可以来源于横向的规模、纵向的原材料与下游渠道绑定、管理、成本、技术、安全、政策准入等长期效率差,也可以来源于阶段性竞争格局的改善比如海外竞争对手减少产能,前者是长期的保障、后者是中期的边际。

服务业里游戏旅游都很好,增速依旧领先绝大部分行业,游戏出海、境外游客来华依旧有结构性空间。

整体农村社零增速继续高于城市,从2022年起一直如此,已经是第五年。如果沉浸在一线白领主流叙事里可能会低估低线的消费情况。农村的电器等品类渗透率还有空间,包括这几年旅游人次大幅增长、人均消费却略微下滑,其实是低线消费渗透率提升的结果。

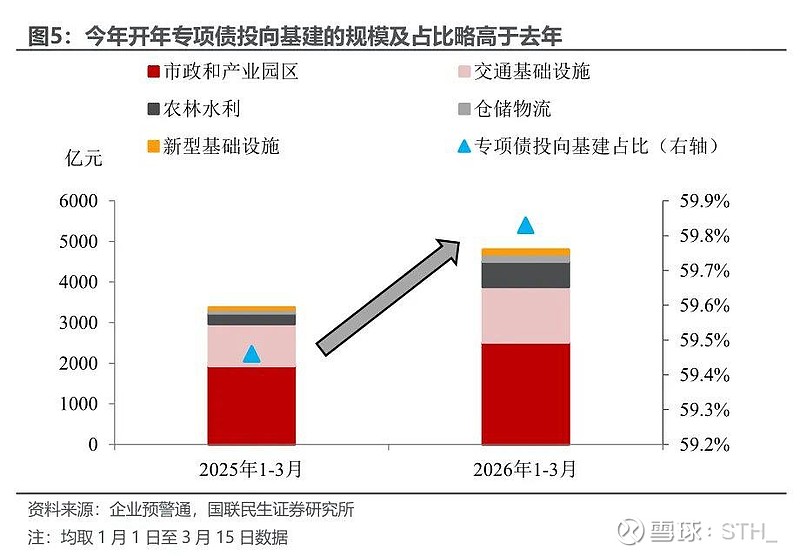

中上游产业尤其是基建略超预期,更多的基建指向了能源等产业而非传统地产。市场对一些行业或公司的认知还停留在与地产强榜定,并因为地产继续下行而看空。而一些公司实际业务受益于新的基建,并且我认为其中能源等类别的投资会持续增长,可能会是机会。

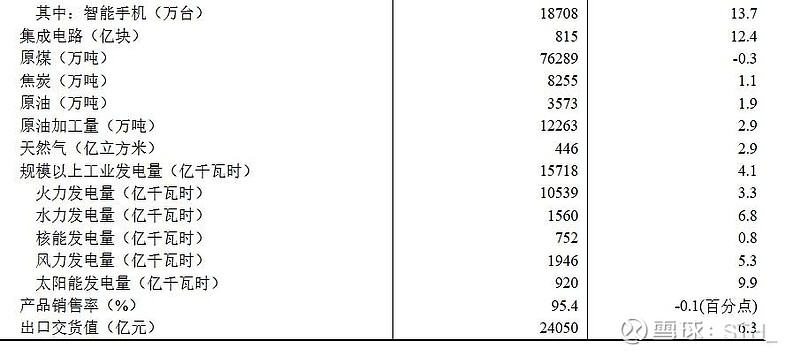

火电恢复略微增长,风光核增速放缓,在电力整体增速相对不低的情况下各类别可以不是存量抢夺而是一起增长。

出口非常亮眼,等3月数据出了、完全剔除节假日影响应该会看到全貌。

一个还不错的境内需求,以及非常好的出海需求,基于基本面与赔率的机会变多了,可以乐观一点。