罗博特科:你相信光吗?

文章有点长,如果你不信AI已来、AI就是未来,那这篇文章可能不适合你,会浪费你时间。

以下内容,纯A股投资者视角,标的以A股为主。

AI是什么。

是算力:是英伟达、是AMD、是昇腾、是寒武纪.....是台积电、三星、中芯国际.....是交换机、HBM、PCB、光模块、液冷.....是工业富联、广达、伟创、戴尔......

也可以是应用,是端侧,是无人驾驶,是机器人,是AGI....但前提得有非常非常非常非常非常非常多的算力。

“AI 的计算需求及其扩展定律实际上更具韧性,甚至呈现出超加速的趋势。由于代理型 AI(Agentic AI)和推理能力的发展,目前所需的计算量轻松达到了去年同期我们以为所需的 100 倍。”~黄仁勋

所以有openai的星际之门计划,欧盟的 InvestAI 计划,法国的千亿欧元计划,有微软、亚马逊、谷歌、Meta爆发式近乎无上限的资本开支。

A股参与到了什么。

参与了上游(局部)跟组装。上游是PCB,光模块,组装是工业F联。液冷也有,但就一家英W克石锤了。还有上游的上游铜缆,也有边角料比如电源,连接器,发电机等。

真正赚到钱,出业绩了的就是组装,PCB,光模块这三块。

工业富联,没啥争议的,江湖地位太稳,被取代或淘汰的概率太低。

PCB一直是咱的优势,从PC到手机到服务器,也有新能源汽车,属于一脉相承,早期因为污染跟利润率太低,转移到我们这边,但经过这么多年的发展,污染已是可控,到了算力节点利润开始爆发,尤其正交背板方案属于技术领先+产能优势双BUFF,处于产业爆金币初期。

推荐阅读:

PCB行业跟踪报告

鄢凡团队,公众号:招商电子【招商电子】PCB行业跟踪报告:北美云厂AI-Capex再超预期,AI加速PCB技术跃升及格局重塑

光模块优势相对就没那么大,高技术含量的组件eml,dsp,slp载板全都是外采,优势就是产能,护城河并不深,网友调侃光模块的护城河就是熟练工。

比产能,比供应,没有一个国家是我们的对手,加起来都不够我们打的,属于绝对断层式领先。所以产业爆发初期带来的泼天富贵,光模块是接住了。

但AI的演变日新月异。

火车头(NV)要快,拖后腿的车厢会被无情的甩掉,比如超威电脑。。。

NV追求快,追求性能暴力,有三个路径:

1,英伟达设计优化迭代突破。

“2025 年推出 Blackwell Ultra,2026 年推出 Rubin 架构产品,2027 年推出 Rubin Ultra,更新节奏将是‘一年一次’。”~黄仁勋

3,堆配置:交换机,HBM,光模块、PCB等传输方式全面优化,上强度。

但这里就会出现一些问题,台积电先进制程到2nm还没成熟。光模块组装走到1.6T就干不动了,PCB能不能顺利突破到M9,HBM,交换机都面临类似的问题。

我们知道单靠增加晶体管密度的摩尔定律一定会有尽头。就算愿意不断堆叠技术,也架不住边际效益递减。

2nm之后再往上突破就需要在基础物理、材料、数学层面各种突破。

而产业并不是以技术先进性为导向,产业要在技术,成本、市场之间平衡。

那怎么办,科技文明要止步了吗。

幸好我们有光。

“如果我们能提供一个好的硅光子集成系统,我们可以解决人工智能能源效率和计算能力方面的关键问题。这将是一个新的范式转变。我们可能正处于一个新时代的开端”~台积电副总裁Douglas Yu

我们可以这样去理解:

传统半导体是把电玩到了极致,电子管~晶体管~集成电路~大规模集成电路~超大规模集成电路。核心是电子运动。虽然有光刻的过程,,但这里的光刻它是用来修路的(电路),不参与运动。

而硅光技术可以理解成:光电协同,电算光传。

硅光并不是新鲜事物,英特尔在该领域钻研了30年,台积电已经砸了大几十亿美金的研发进去,我们今天文章的主角ficonTEC,深耕了25年的光。

你可能会好奇这么厉害为什么不早用。其实上面已经有答案了:很多技术不是不性感,是那个节点的成本太高,代价太大,且缺少与之匹配的市场。而且技术成熟到应用需要时间,如今恰好走到了临界点。就像AI,2012年的时候谷歌用AI发现了猫。2016年的时候谷歌用AlphaGo 把韩国围棋九段李世石揍哭了。但AI爆发却是2023年。

硅光最先落地的方向就是:CPO(光电共封装)

“硅光/CPO是我们半导体工业的未来,这是物理学家告诉我的”

台积电副总裁张晓强

什么是CPO:

我们会从单芯片走向多芯片堆叠。封装技术会越来越先进。我们叫它 CoS(Chip on Substrate)~黄仁勋

而在CoS基础上,我们还将引入硅光子技术(Silicon Photonics),通过极为紧密的耦合方式,直接把光子和电子连接在一起,这被称为 CPO(Co-Packaged Optics)。~黄仁勋

这是倒逼整个产业技术升级的企业家给出的解释。我认为是最权威之一。

划重点,CPO是一种技术!!!并不是特定的产品。

绝对不是某些无良媒体、大V鼓吹的CPO就是光模块,纯属误导。CPO首先“干掉”的就是传统光模块,“干掉”并不是以后没有光模块了,而是传统光模块的市场空间会被挤压见顶。

假设传统光模块是功能机,应用了CPO技术的光模块就是智能机。跨越式升级。传统功能机王者诺基亚倒下了,但三星却活的更好了。传统光模块厂商谁倒下,谁新生,取决于拥抱新技术(CPO)的态度,这需要壮士断腕的勇气和魄力,需要新增设备投资,老旧设备折旧。

在AIDC里,功耗是重要的抉择因素,400G速率以上,CPO将成为唯一选项。~韦乐平

我国光模块产业虽然体量较大,但以可插拔产品为主。韦乐平指出,“我国光模块产业得有点危机感,应该适当部署搞CPO,不是今天搞明天就能出来,需要积累的,这是我们光模块产业面临的重大挑战。也许这一年没事,两年可能没事,三年四年呢?”~韦乐平

韦老属于国内该领域权威,可以自行百度。也可以点击这里看出处。

韦老这里说的400G指的是单通道,对应就是3.2T,也就是3.2开始CPO是唯一选项。而根据语境1.6T就是技术交差点,接棒的地方。

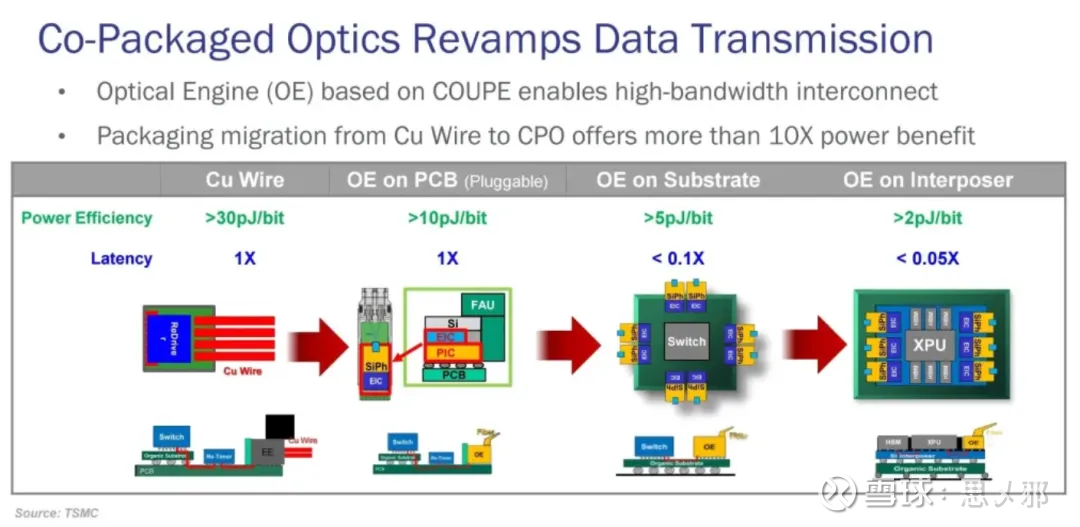

台积电路线图:到CPO能效降低6倍,延迟降低10倍(较之铜传输);到OIO,能效降15倍,延迟降20倍。

用一个很cn的词,CPO的作用就是赋能!!!交换机、HBM、光模块、铜缆等都可以被赋能。

聊到这,今天的主角ficonTEC要出场了。

多年的卡脖子教育告诉我们:技术储备不难,产品设计不难,难的是制造,量产。难的是设备。

如果我说A股有家企业,卡了台积电脖子,你会不会为之振奋,会不会给予其极高关注与重视。

这家企业是$罗博特科(SZ300757)$ ,卡台积电脖子的是ficonTEC,因为ficonTEC已经被$罗博特科(SZ300757)$ 收购了。

你可能会问,ficonTEC有这么牛逼吗。

毫无疑问~必须有。

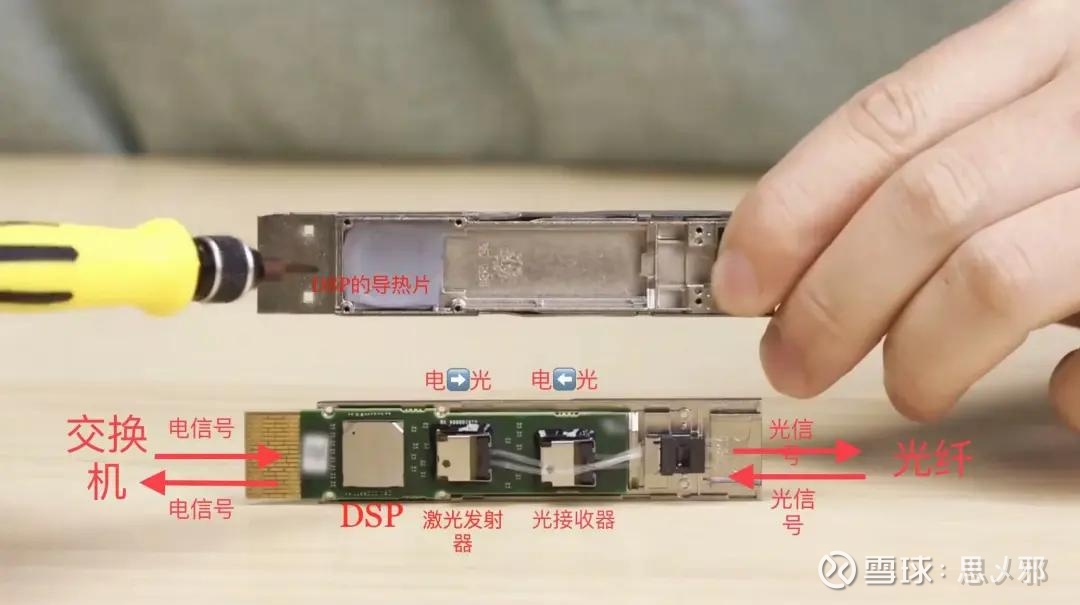

先聊耦合:

传统光模块是人工显微镜手动耦合,cpo是依托于半导体制程把电芯片与硅光引擎通过高精度耦合封装。一个是制造业,一个是半导体。

ficonTEC的耦合贴装设备精度、自动化程度,全球最高。无人出其右,国内大厂逆向了十年,没搞出来。

在CPO时代,所有的光通路都需要耦合和测试。但是ficonTEC耦合设备不卖穷逼,在产能有限的情况下,讨价还价的别来。

接下来说测试:

自动化测试设备全球两大主流:泰瑞达,爱德万,都选择了跟ficonTEC合作~《全球首发!ficonTEC推出业界首款全兼容ATE单面光电晶圆测试机》;泰瑞达推出用于硅光子双面晶圆探针测试的量产系统。

泰瑞达,爱德万属于电测试领域龙头,如果电加光靠自己就行,就不会双双绑定ficonTEC,产业信息指明:泰瑞达+爱德万全兼容飞控的系统了,只为在电+光测试领域分口汤,而ficonTEC属于垄断 电+光测试。

日立也有绑定,但原文链接我一时没想起存哪了,这里就不展开。

为什么非ficonTEC不可。

硬件可能会被逆向突破,但是软件算法护城河极高!换句话说:25年的数据积累。都一次抖动,算法都知道怎么去调整,除了ficonTEC,没有一家企业可以做到。数据算法才是提升精度效率的根本。

CPO是需要甲方配合~做实验、跑产线、堆数据然后调整误差。

ficonTEC跟英特尔、博通、NV玩了很多年了。你以为NV为啥选择跟ficonTEC开发原型机呢(这是写进注册稿里面的)!还不止一款原型机!!!

第一款双面光电晶圆测试设备,英伟达的原型机则是独家的光电双面晶圆测试设备:上面电,下面光。

这么说吧,台积电的coupe硅光引擎平台就是未来的行业规范,ficon的双面晶圆测试设备就是为coupe量身定制,而光电双面测试机台,已经被NV签了独占协议。

第二款:ficonTEC的三合一设备(双面光电晶圆测试+清洁+激光修复),正常来说这是三个机台,但ficonTEC把他整合成一个机台了,工艺难度就不说了,说下突破的地方。

在电芯片(EIC)领域,半导体前道工序中各种激光修复设备已经很成熟了,基本是产线必备,可以显著提高芯片出货良率。

但是在硅光芯片(PIC)领域,修复这个环节属于这是0到1的突破,目前唯一。(点击蓝色字体去看更详细)。

谈及原型机,便不得不提 “卡脖子” 的问题。

尽管台积电在硅光领域的起步晚于英特尔,但如今基本已坐实 “摘取英特尔桃子” 的态势。或许是胜券在握,台积电选择求稳,推进节奏并不“激进”。

但英伟达截然不同,作为新技术的坚定推动者,它坚持一年一迭代,技术路线堪称 “激进”。也正因为如此,这两年我们频繁听到了很多噪音:“光进铜退”的讨论,对产品“延迟”的担忧,以及相关技术“跳票”的传闻。

在CPO领域,英伟达表现的比台积电更为积极,一上来就抢占核心资源(光电双面晶圆),包揽三合一设备的产能。

台积电的失误,是低估了光芯片在测试和耦合上的难度,没想到设备这里卡壳了。

你可能会说台积电这样一家巨头,怎么会押宝一家供应商。台积电扶持了很多台系小弟,万润、高明铁、骏河.....但小弟们都不行,只有ficonTEC可以。

这时候,台积电要去买ficonTEC设备已经晚了,产能被NV包圆了,要买只能排队了,加钱都不行。排队的不止台积电,还有Tower、格芯、日月光...队伍比较长,还会越来越长。然后台积电去找英伟达借设备,借不到的,NV自己都不够用。

聊到这,我知道你又会问,这么牛的公司,怎么会被中国一家名不见经传企业给收购了。

先说一点,这个收购,放在德国总理的案头放了半年才批下来的(来源某家证券公司的纪要),如果你觉得这个不可信,没关系,继续唠。

首先,ficonTEC是一家很小的公司,类似于国内的研究所,纯技术达人凑在一起搞科研,在没有家底、没有商业化落地、没有上市的情况下,能扛25年已经非常了不起了。

你看英特尔吃了几十年CPU的红利,但错过了移动端,又被制造业拖累,这几年几乎每年都传出英特尔卖身的新闻,家大业大都扛不住。

19年情况特殊些,ficonTEC快坚持不下去了。也就是那时候罗博特科开启了对ficonTEC的收购。

19年,距离AI爆发还早的很:

那时候的英伟达连1000亿美元的市值都没有,现在直逼五万亿了,

那时候软银资金也出了点问题,在英伟达1000亿美元市值附近,清仓了英伟达总流通5%的股份。

那时候openai的估值才一二十亿美元。

再往前推几年,那时候英伟达为了让军儿买点芯片,像个“小丑”一样在杂粮发布会上说着蹩脚的中文。

所以你站在罗博特科收购ficonTEC,19年、20年的节点去看,它不是谁捡没捡漏,恰如ficonTEC是由FSG(技术)+FAG(制造)整合而来一样,是一场双向奔赴:

ficonTEC商业化要落地,看中了罗博特科的工业制造能力。

罗博特科看中了ficonTEC的前沿技术,借此转型半导体设备制造。

所以你看,出价更高的ZJXC就得不到ficonTEC。ficonTEC是缺钱,但更看中能力(制造)。所谓,两心相悦,你侬我侬。

两心相悦也是罗博特科的优势之一,罗博老板具备资深外企履历,能给予ficonTEC充分理解与包容。这是文化差异,但是zjxc做不到,zjxc认为你既然卖身了,就必须听我指挥。但是德国人不吃这套的,理念不合。

可以这么说:A股第一次真正意义上拥有过这么核心的资产。

也是唯一一次有中国企业在半导体领域作为产业链上核心玩家。

你说它是骗子公司,那我问你纳斯达克市值前十有九家跟它有业务往来,全球前五的制造业巨头都抢着它家的设备,他们都眼瞎,就你火眼金睛吗?你就是全球最牛逼的导演,也没办法把全球前十的顶流塞进一部戏里去吧。

你质疑他技术,那你知不知道台湾的 SEMI 硅光子产业联盟FiconTEC是唯一非台湾成员。

你质疑硅光方向,那你懂不懂十五五的含金量,罗博特科的负责人已是十五五光电产业发展组,封装和测试组副组长。

我知道,接下来你要说它不涨了。太扎心了,这也是我想强调的:

1,罗博特科的持股体验并不好,你可以从它的上会过会历程对着股价看,持股体验可以用糟糕来形容。

2,这是前沿技术的早期应用阶段,大家的认知、理念、风偏都是不一样的,没必要盲目跟随。

3,现在是牛市,遍地黄金,买一个不涨的股会非常搞心态。

综述:我分享的只是基本面,可以重点关注,交易上慎重慎重慎重考虑。

那到底为什么不涨呢。这是个生态问题。

历来牛市喜欢先炒低价股,低位股,消灭小市值,这就是A股,虽然每一次都不一样,但江山易改本性难移。

而场内有定价权的资金呢,并不愿意花太多时间去做“价值发现者”,更乐意做“估值抬升者”。

于是有话语权的资金,有样学样,热衷混圈、抱团、制造热点。

所谓付费学习:个人投资者的学习能力过强与产业进度过慢成了最大的矛盾,A股只需要一个小时,就能演绎完一个产业10年甚至100年的发展历程。

自上而下的,快钱那么好赚,谁还稀罕慢钱。

你从它过会的情况来说,这家公司就并不擅长与“定价权”、“话语权”沟通、交流,深度研报一篇都没有,路演、交流纪要几乎没内容。

不涨,不是没原因的,我说的还很片面。

你说他不涨,我是认的。你说因为阶段不涨让我放弃他,哥们对不起,您是对的,但咱不是一路人。

最后说目标市值:

1,先看齐中微公司(1000亿)

2,再对标北方华创(2500亿)

3,接着对标爱德万(5000亿)

4,目标星辰大海。(10000亿)

我们先不去用ficonTEC对比中微/北方的设备优劣。因为使用场景都不一样,没有可比性,但他们有一个共性,稀缺!

中微/北方是在国产替代大战略背景下的稀缺。

ficonTEC是电子半导体走向硅光半导体过程中的稀缺。

哪个更稀缺,不言而喻了吧。

稀缺才是护城河。没有这个属性,那市值要不要打对折?

现在市场有不少声音在往订单、营收引导舆情,又是误导!!!

中微/北方市值见顶的时候,订单/营收匹配上市值了吗?中微/北方股价起步的时候,又有多少订单/营收?

跟爱德万有可对比性,但半导体大家讨论的都是ASML,几乎没怎么见过讨论爱德万的,那么我这里去对比还得先介绍爱德万,篇幅收不住。建议大家自行了解,记住第一句就行,有可比性。

涨到这,也不要觉得太夸张,三年前有人给你说寒武纪股价能涨到1000,你会信吗?现在你会觉得寒武纪的股价太夸张了吗?

产业发展并不像A股一样靠主升就可以了,它是个过程,需要时间,耐心,包容。

当你发现台积电要排队这个设备,就不难猜已经走到了产业爆发的临界点了。

等A股意识到了这些设备的重要性以及没有其他同行能匹敌的时候,那时候订单还重要吗?

为什么是星辰大海(你相信光吗),等到市值超越中微的那天,再聊。

2025 年中微刻蚀机全球市占率略低于10%,

ficonTEC的耦合设备,全球市占率不好估,但是双面晶圆测试、三合一设备,全球市占率100%,包的。

飞控技术积累了 24 年,当下是公司难得的腾飞机会,后面几年发展中一定会成为全球半导体设备。举足轻重的供应商!~戴军语录

先做A股第一!!!