云顶香港后续补充(17)—清盘的意外之喜

各位苦主好久不见!

尽管日子依旧苦逼,但心理按摩不能停

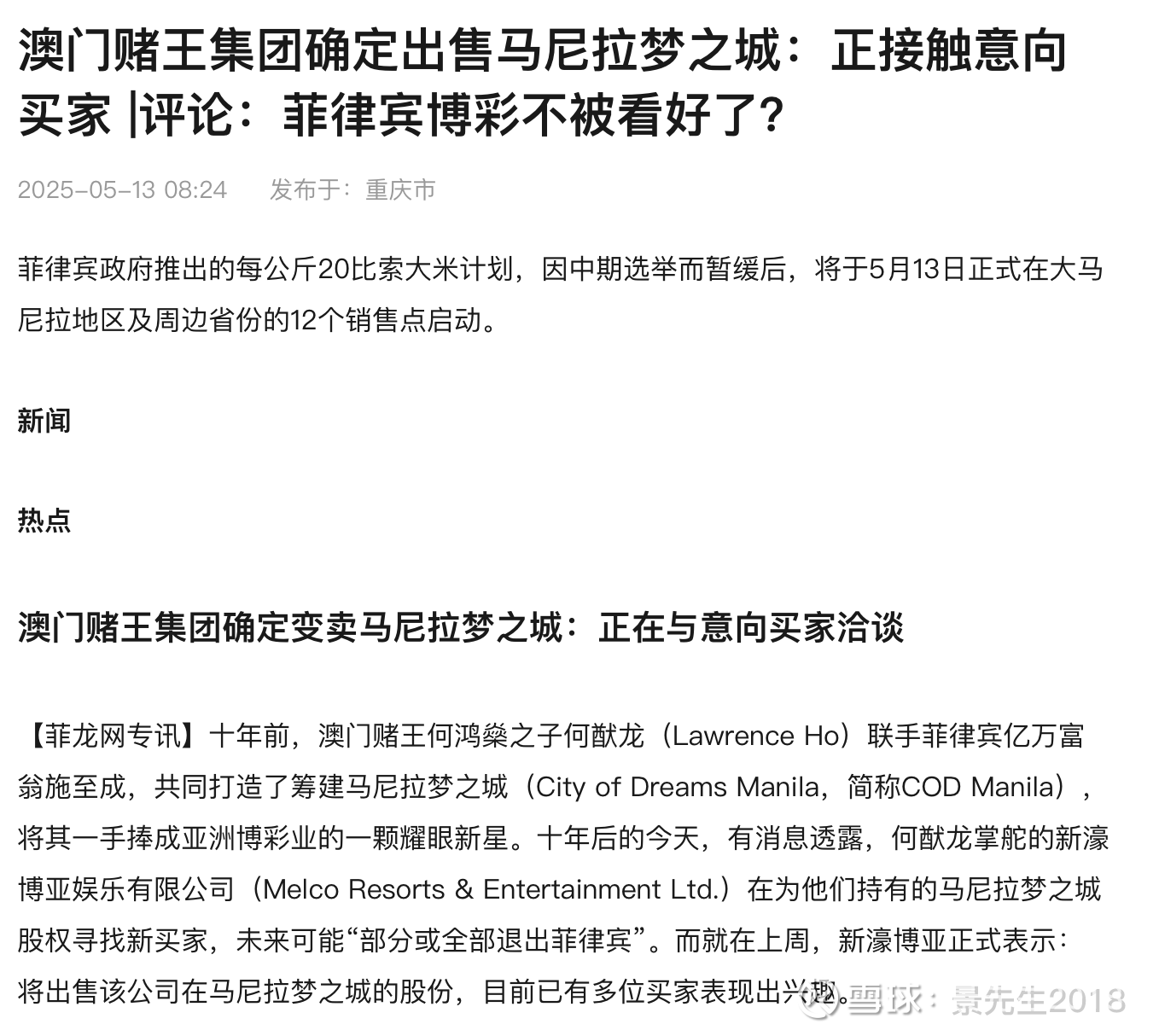

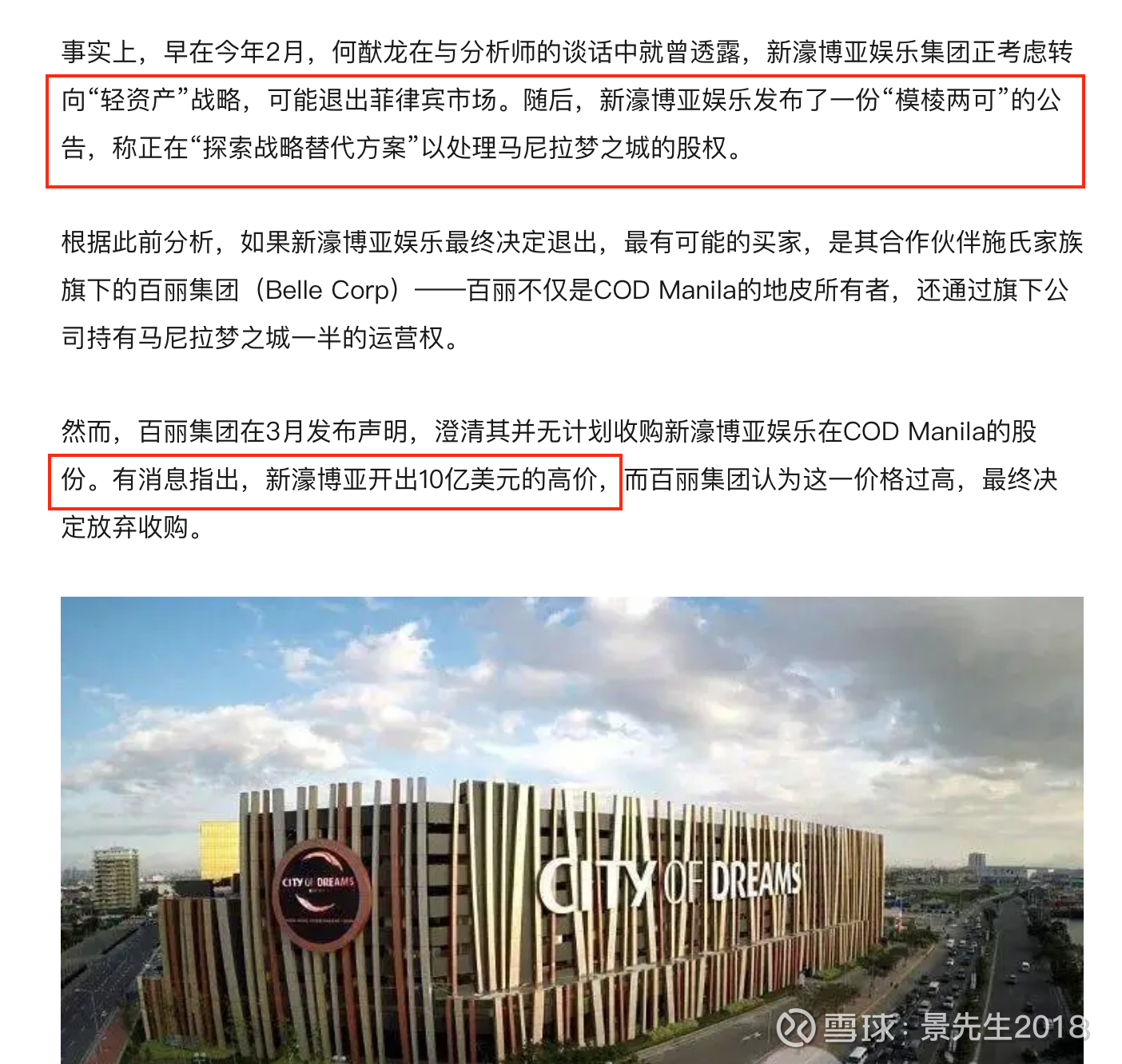

【邻居家的报价——新濠马尼拉】

一直认为,菲律宾合作方作为上市公司,如此大的交易没理由不公布价格

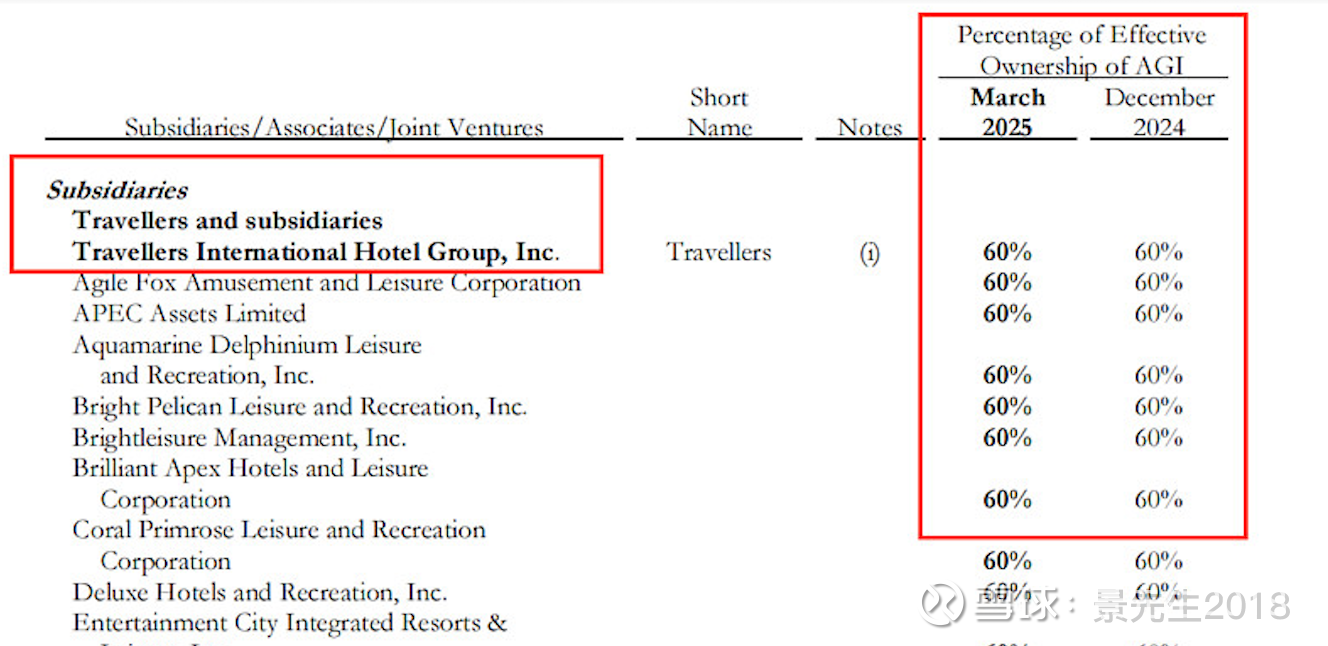

直到2025年公布第一季度财报,股权比例证实确实没有完成交易

(不知道为何是60%,明明是各自50%)

云顶马尼拉因为“某些特定的条件”尚未交易,隔壁新濠马尼拉已经公开叫卖了,意外的是,云顶新加坡竟然也参与其中,以下是竟标详情:

1.日本Dynam控股,已组建包含三井住友银行的财团,报价9.2亿美元(含债务承担),计划将20%股权转让给本地合作伙伴SMIC以规避外资限制

2. 云顶新加坡,提出"现金+股权"方案:7亿美元现金+云顶度假村2%股权置换。

(云顶新加坡过去半年市值在70亿美金左右,2%约1.4亿美金,总价7+1.4=8.4)

3. 阿布扎比ADIA,联合菲律宾Century Properties集团,报价8.5亿美元

新濠还是希望在10亿美金左右,目前尚未交易

如果对此各位对此没有概念,不妨看看我整理的表格对比

我们知道,菲律宾一共有四大赌场,云顶和新濠分别占了两个

除了可以调节的EBITA,无论从成立时间、投入规模,营业收入,云顶马尼拉都胜过新濠

这就好像我们有一套房子准备卖,虽然不知道挂多少钱,但隔壁邻居有一套比较小的房子同时在出售,目前已经有别的买家出9.2亿美元

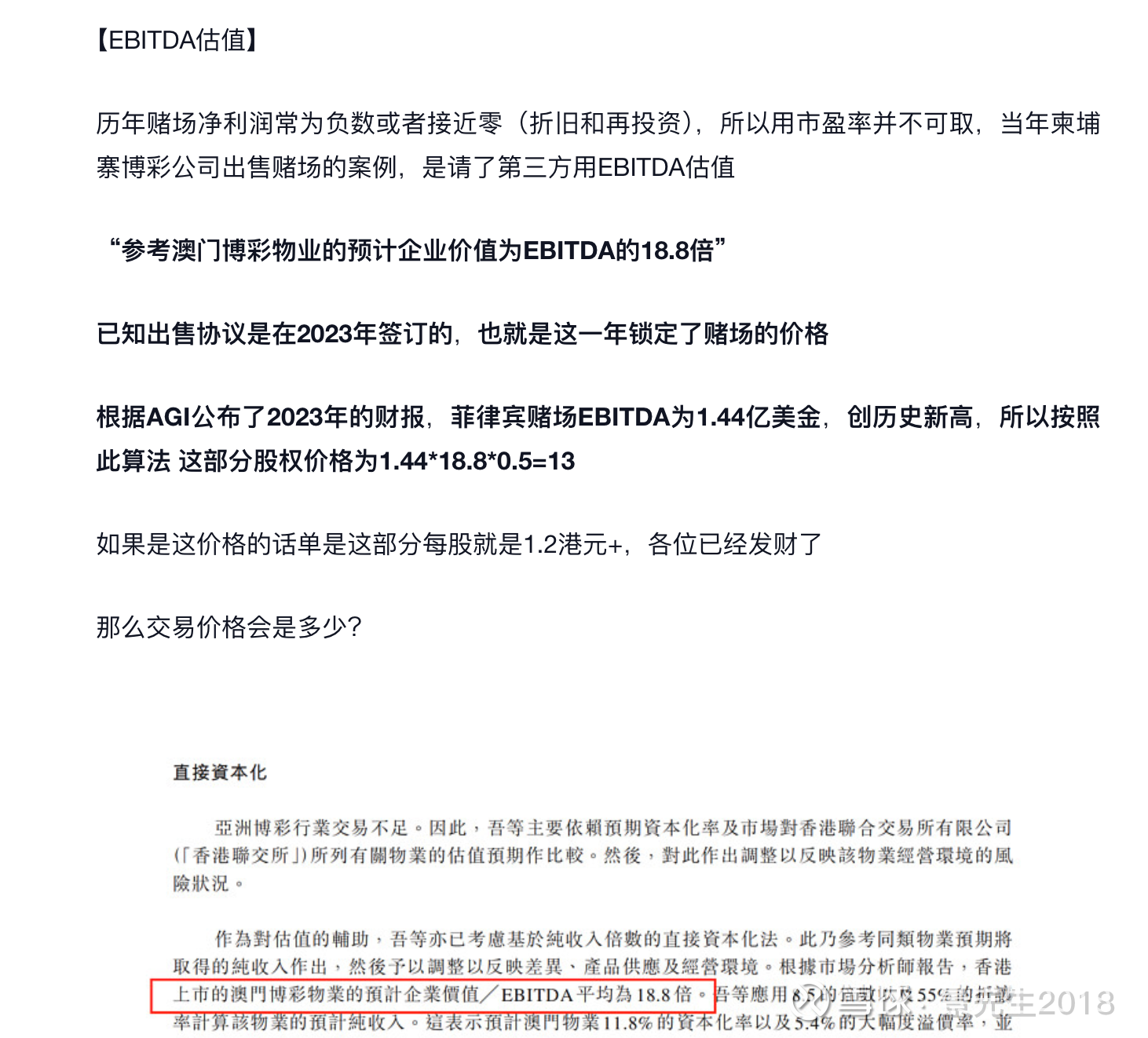

【6.34%的贴现率】

各位还记得2020年对资产大幅提计吗?唯独云顶菲律宾股权没有任何减值

理由是使用现金流贴现率计算,无论如何都远高于账面资产5亿美金

相信在交易的时候同样会参考这个指标,根据2023-2024年的经营现金流估值:

2023年:1.44÷6.34%*50%=11.3

2024年:1.63÷6.34%*50%=12.8

两者中间值12

综上:

1、云顶新加坡既然竞标了新濠马尼拉,说明至少也提交过云顶马尼拉的报价

而报价的标准大概率是参考了“6.34%的贴现率”

2、无论是用类比法、还是现金流贴现率,还是赌场国际交易标准(上篇)

我们有充足的理由认为,云顶菲律宾价格在10亿美金之上

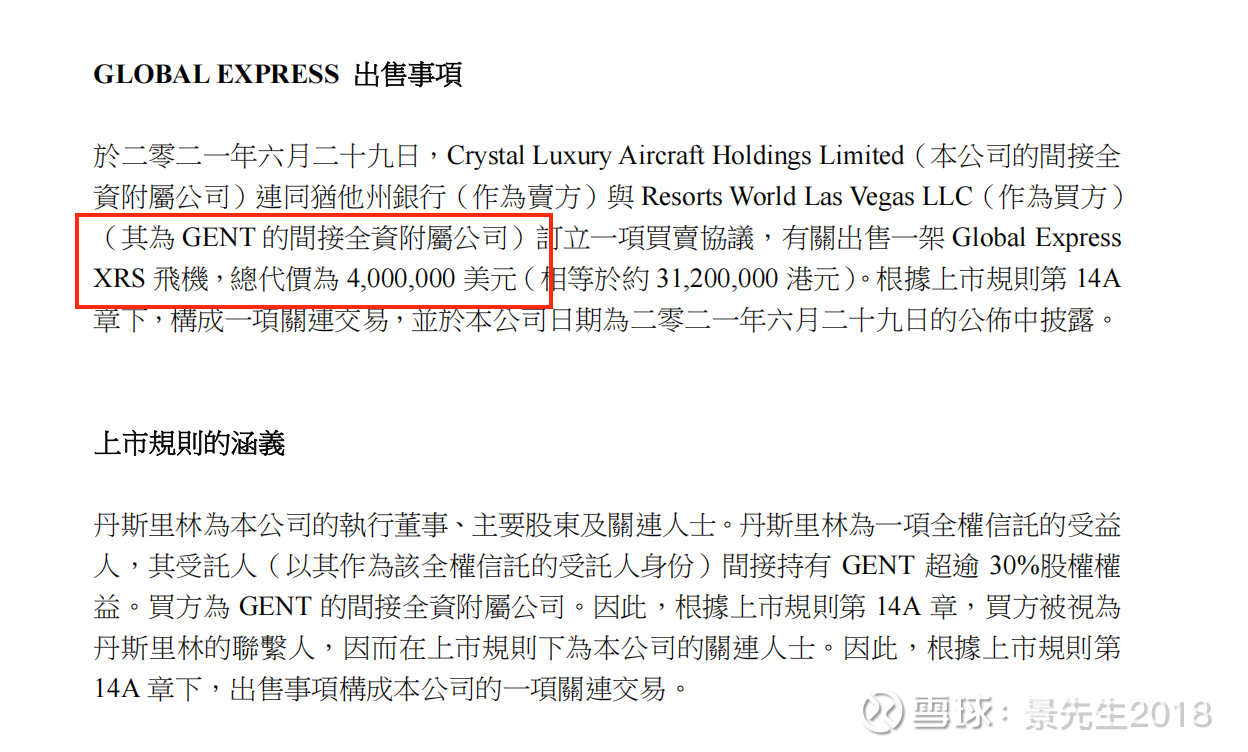

【未曾公开的水晶飞机】

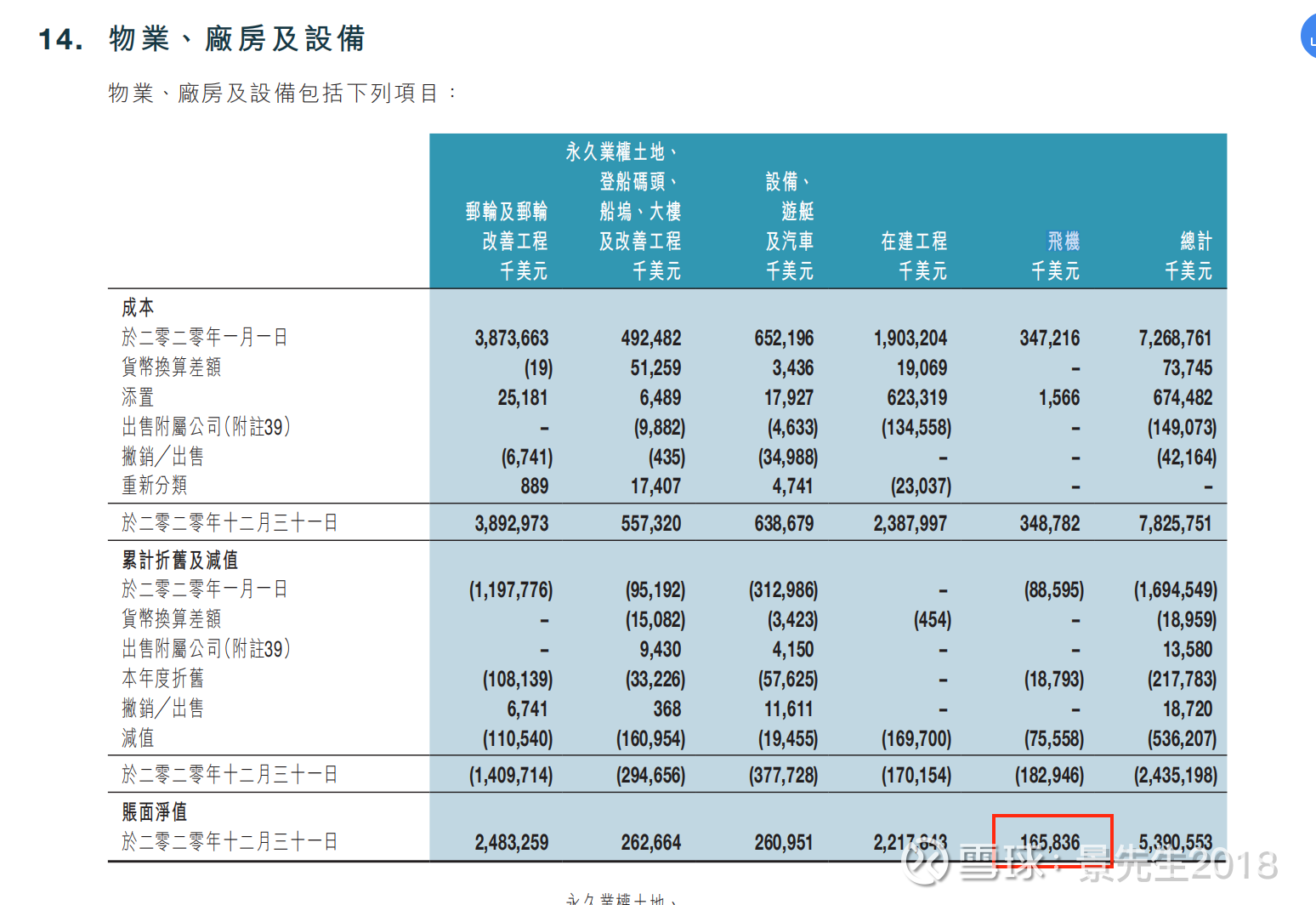

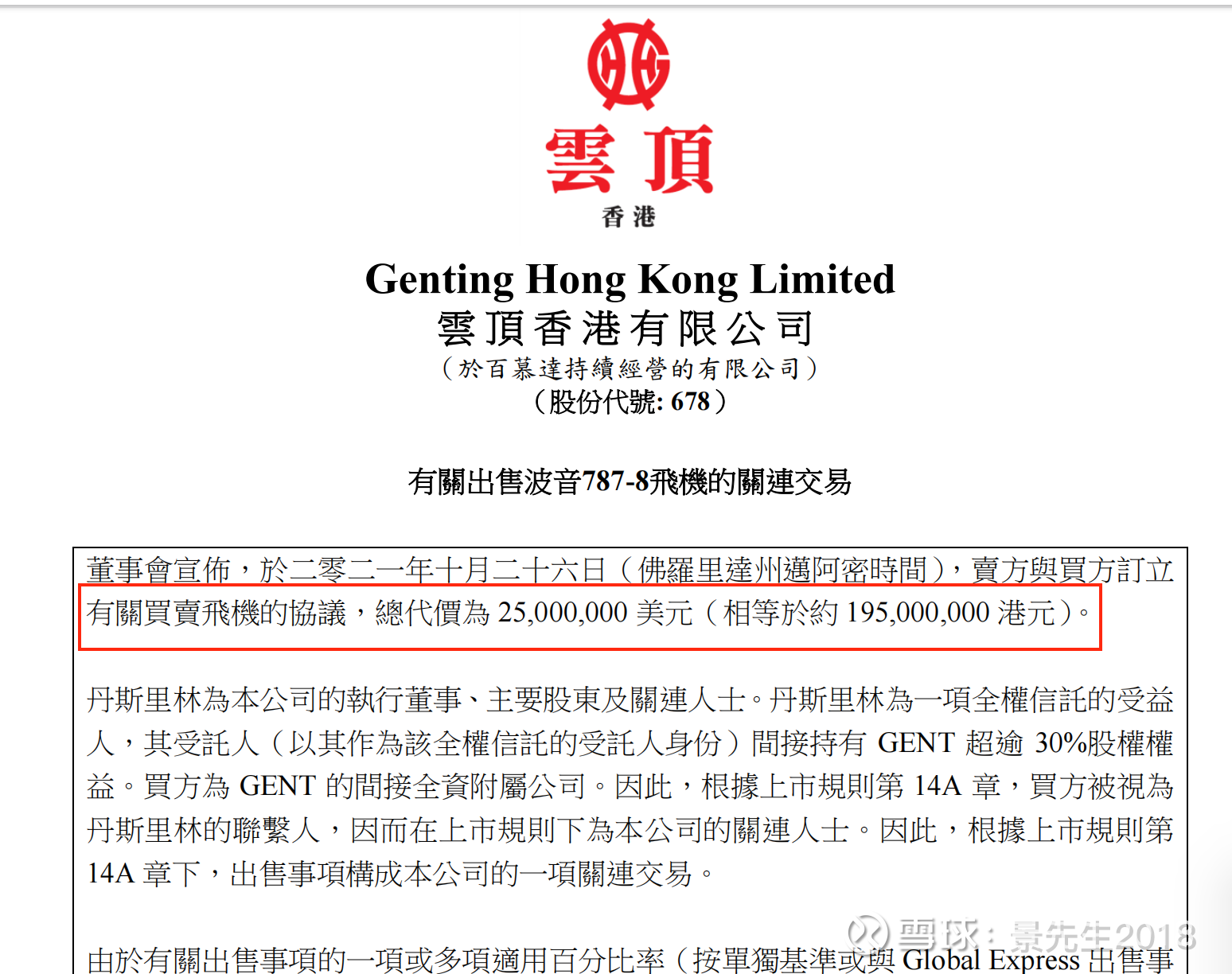

名胜世界邮轮一则“邮轮+飞机”的广告引起我的关注,2021年出售的787飞机,在历年财报中完全搜不到,难道云顶香港还有很多架未曾公开的飞机?

梳理后意外发现:

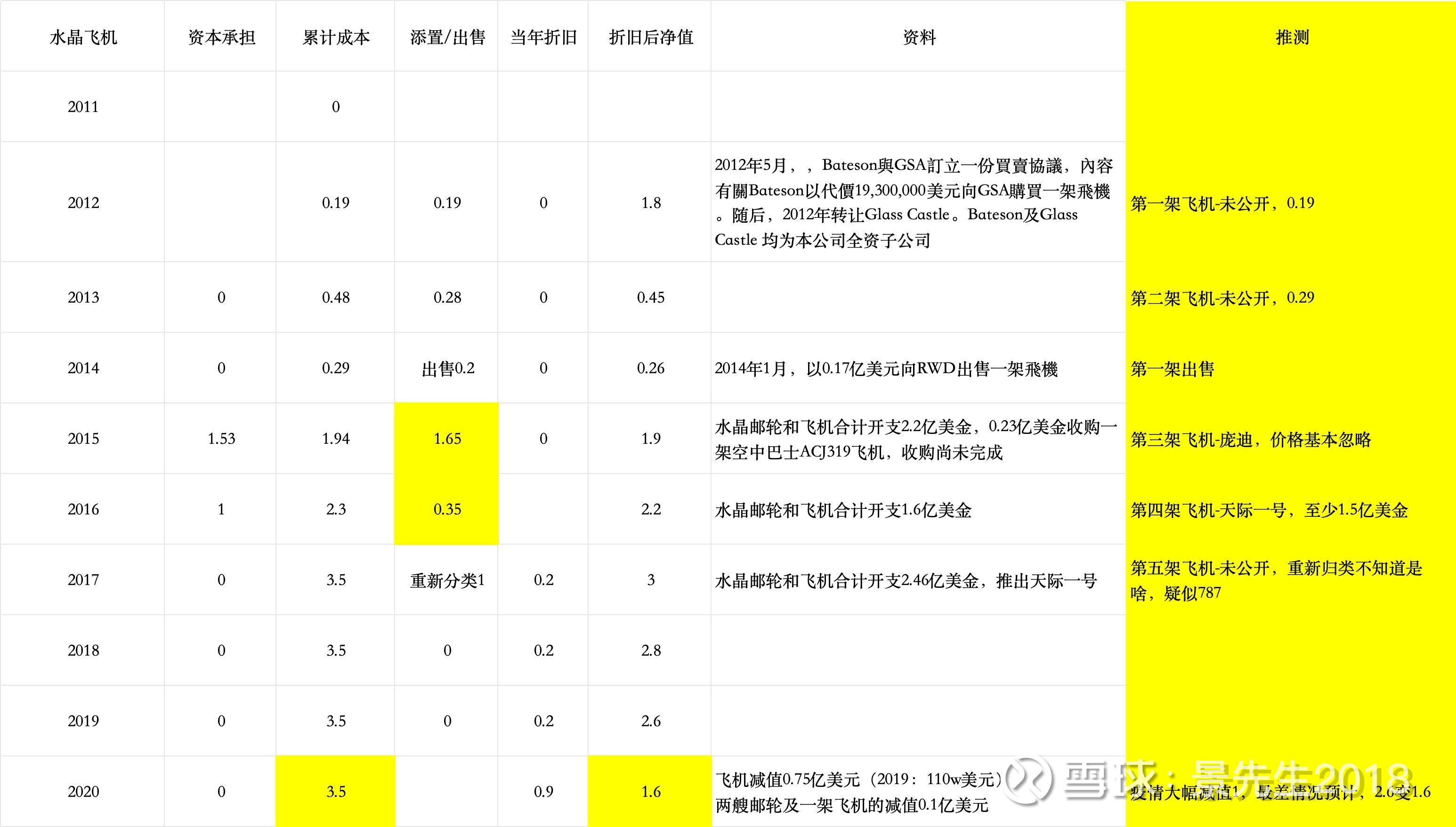

1、2013年收购水晶之前就已经有投入0.45亿美金两架飞机了

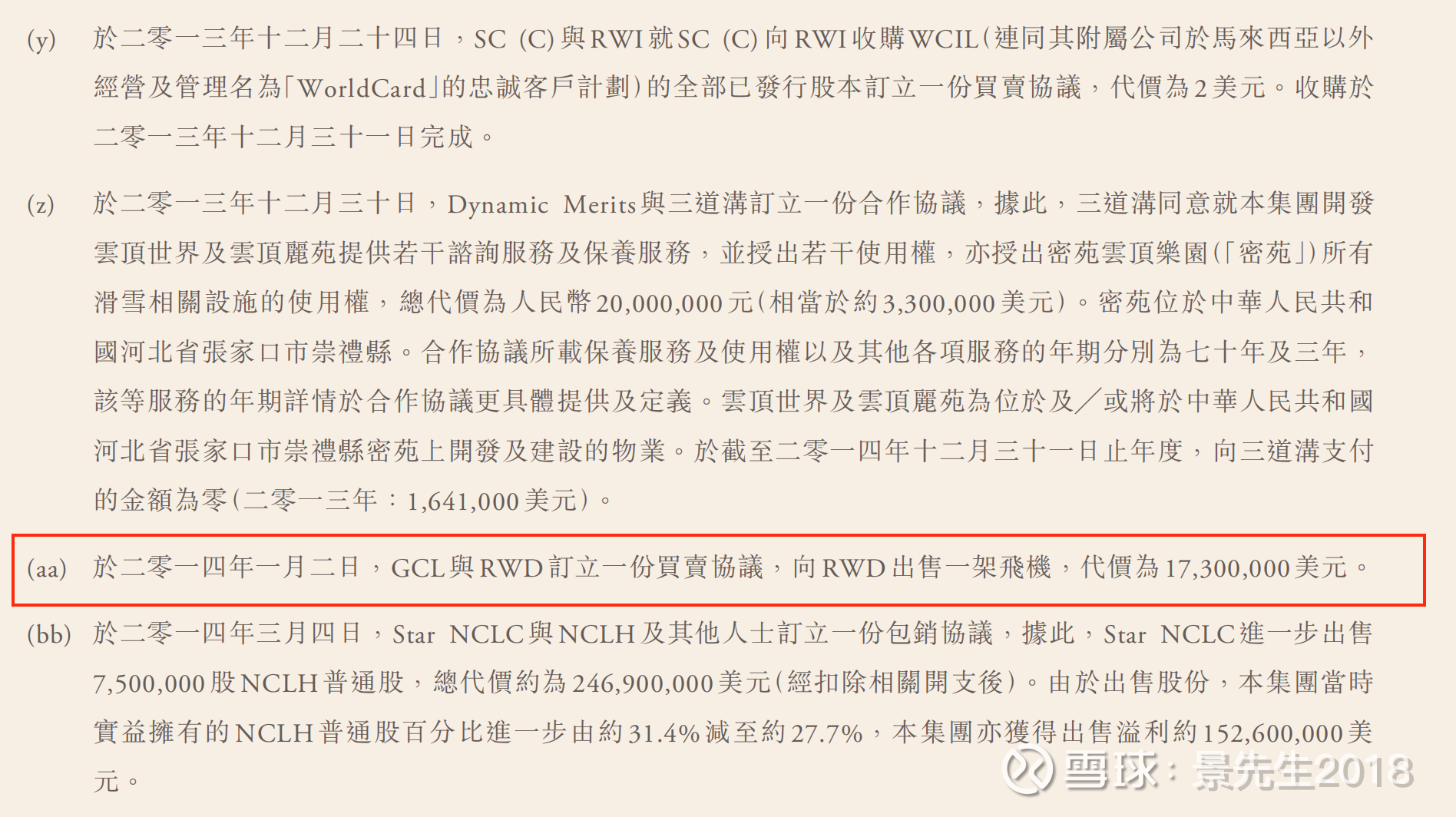

(第一架0.19,第二架0.29,均没有公开,第一架2014年卖掉了)

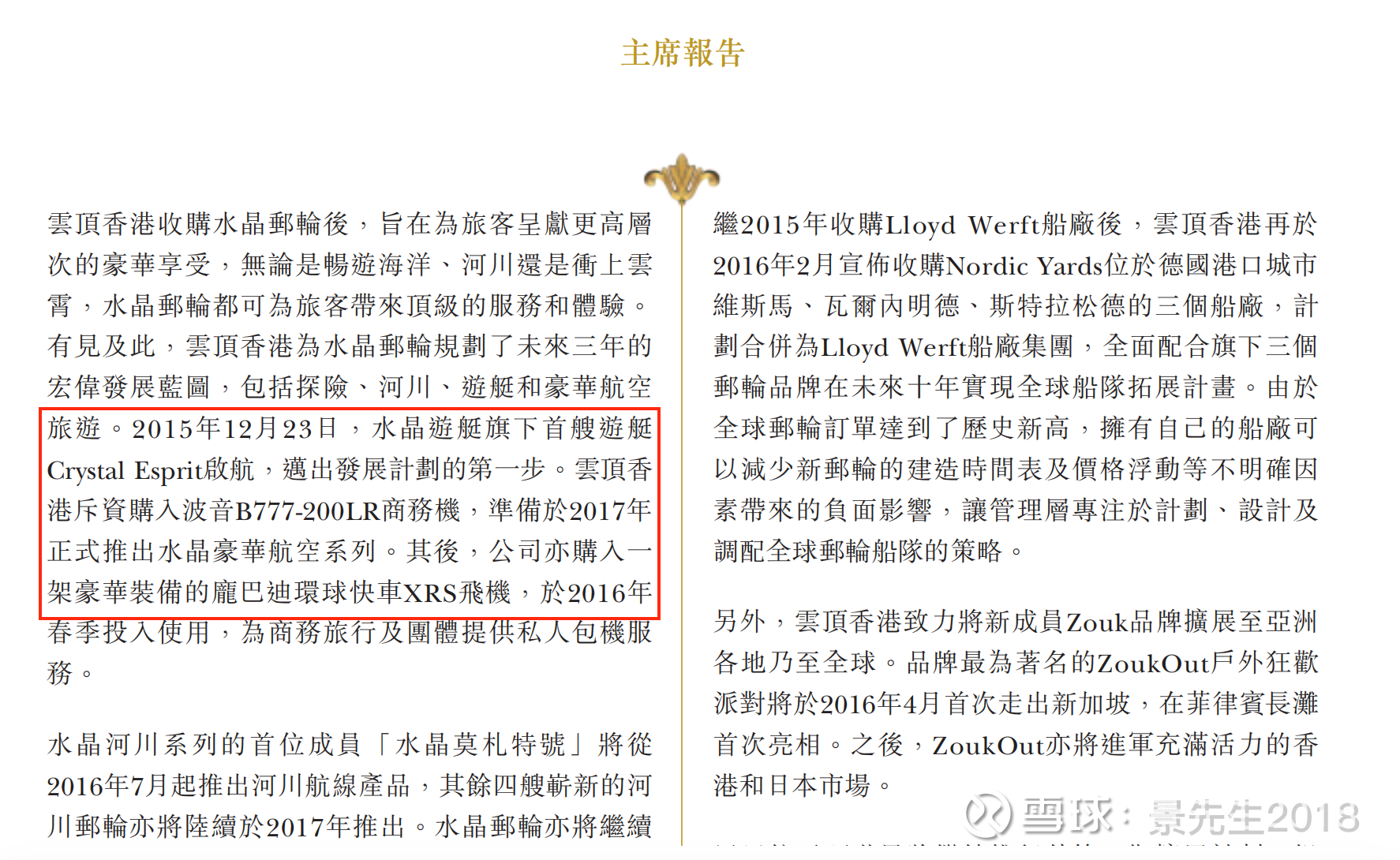

2、2015年收购水晶之后推出两架飞机,天际一号+庞迪

(当年2015-2016年添置2亿美金,庞迪只卖了400万,说明天际一号造价1.5之上)

3、2017年之后再投入新飞机,重新归类+1,不知道是啥,疑似787

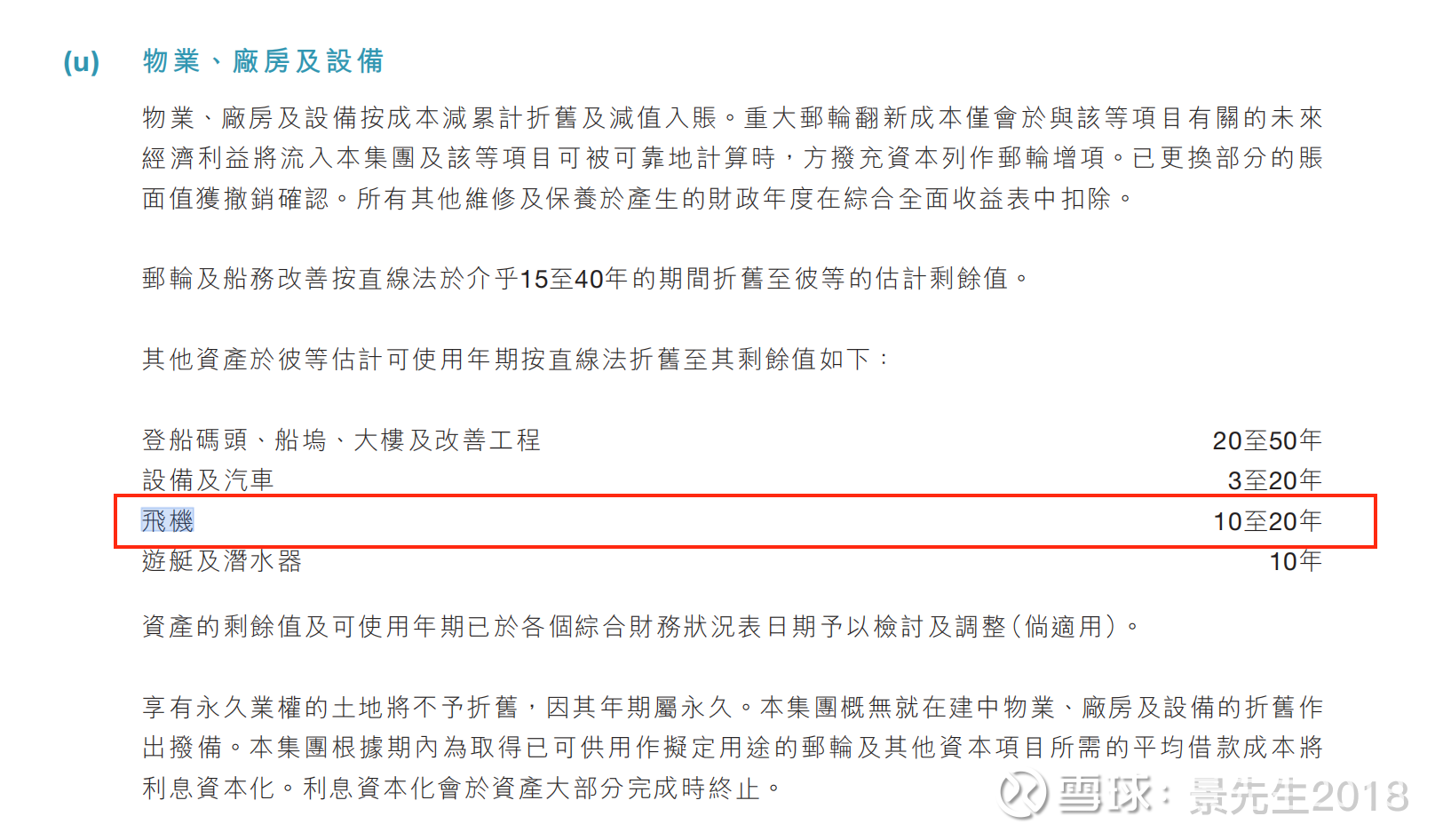

4、飞机资产按照15年折旧,每年折旧0.2

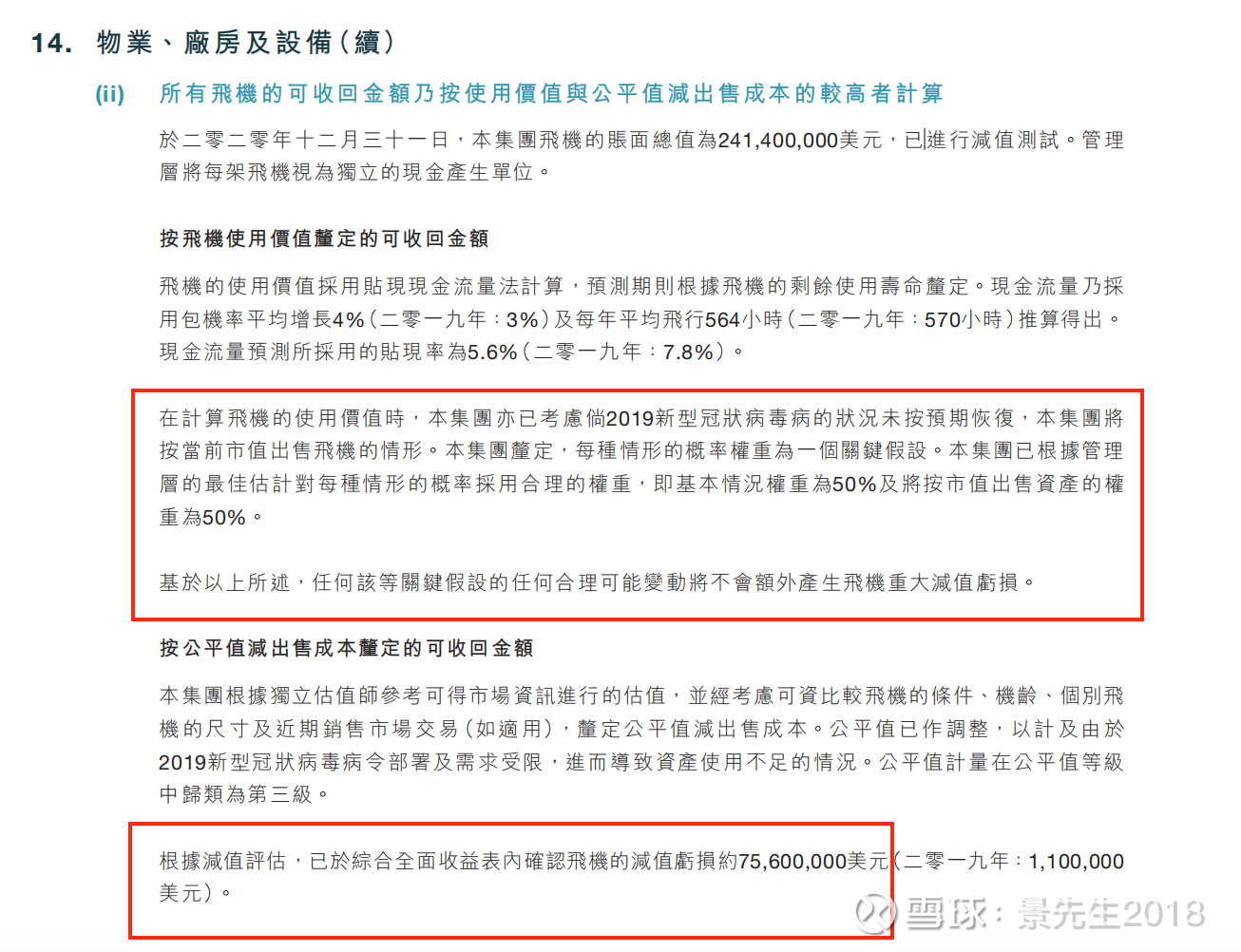

5、历年飞机累计投入3.5,2020年大幅减值1,剩余1.65,这是按照最差情况来减值的—疫情背景出售飞机

结论:

1、清盘的时候至少还存在4架飞机,分别是表格中第二架至第五架

2、2021年下半年,公告说明787+庞迪卖了0.3

3、天际一号出售价格为1

(造价1.5,分为15年折旧,每年0.1,2017-2022年)

以上加未曾公开的第二架,四架飞机确实能出售1.5亿美金左右

刚好等于2020年大幅减值后的净值

【密苑房地产+EXA游艇公司】

如此大篇幅分析水晶航空,金额不大有意义吗?

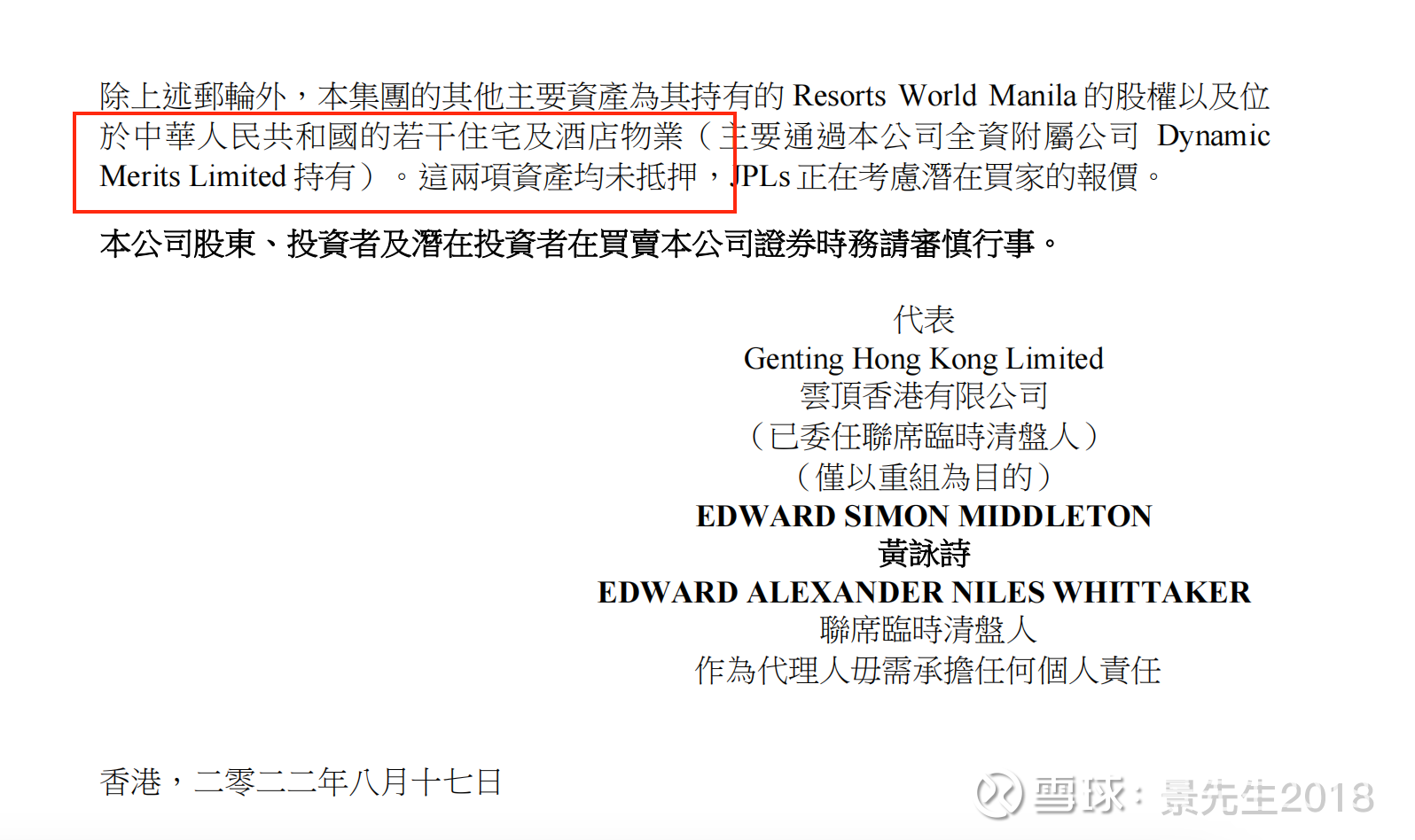

我更加关心的是河北地产项目的价值

诚如公告所言,邮轮之外最大的资产是菲律宾赌场和密苑房地产,如果水晶航空大于1.5,那么河北房地产显然大于这个数,甚至大于2也不是不可能

若是达不到2也没关系,还有家游艇公司来凑

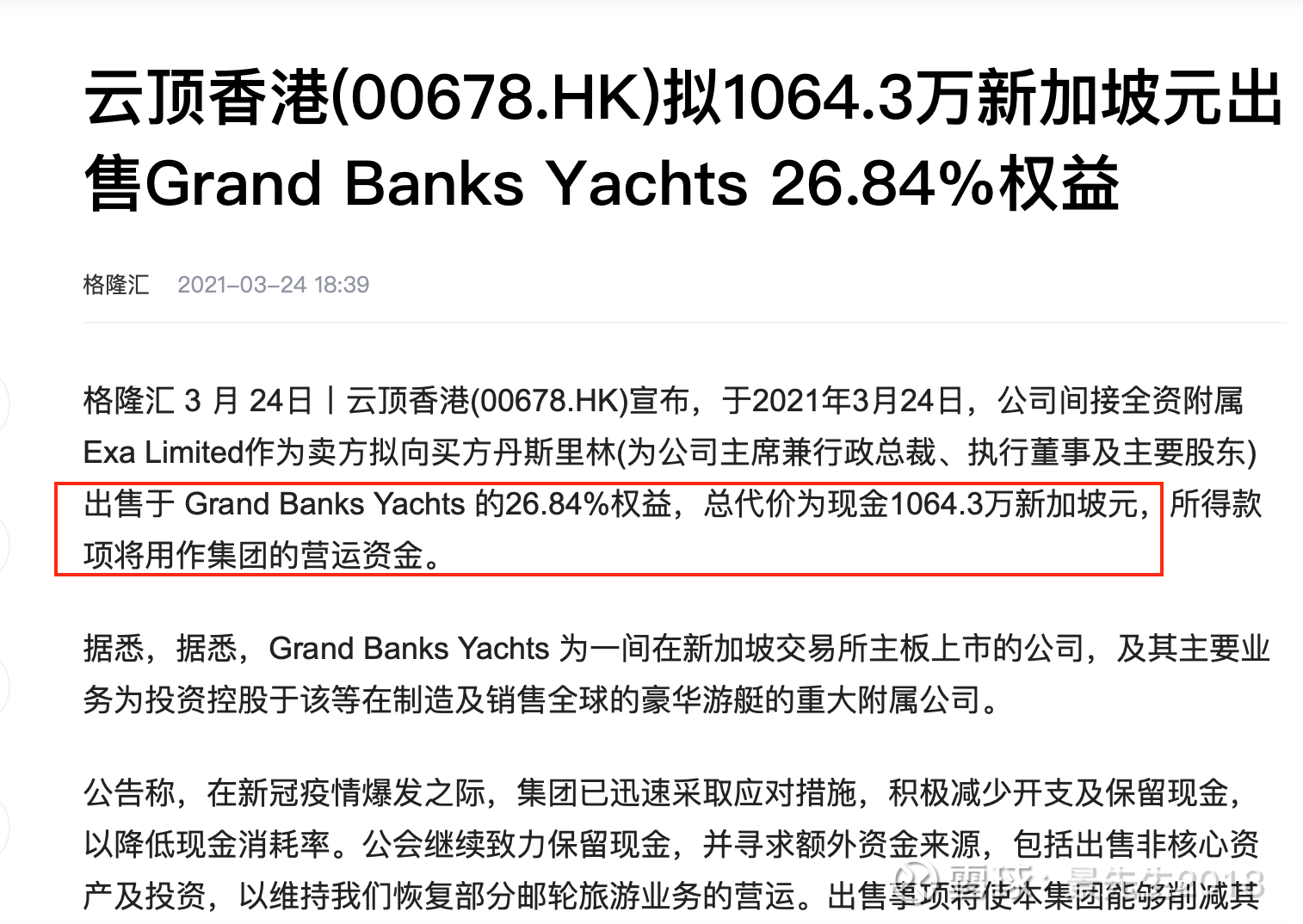

大概是2014年云顶香港从林国泰以0.38亿美金买走

直到2021年又以0.3亿美金卖给林国泰

所以非邮轮资产的顺序应该是:

赌场10>密苑地产2>水晶航空1.5>澳门土地1>丽星码头0.5

非邮轮资产居然接近15亿美金

各位如果觉得我太乐观,请尝试回答以下问题:

1、为何云顶香港母公司的债权分配都结束了,菲律宾赌场还能迟迟未交易?

2、2020-2022疫情三年,甚至过去20年,能否在全球范围搜索到任何一项低价收购邮轮,却不承接原有负债的案例?

3、难道说林国泰为了躲避环球梦号6亿美金的担保,有预谋有计划地主动清盘,然后把全部非邮轮搞没了?——其价值甚至可以全款买一艘环球梦号

最后,邻居家新濠的房子预期很快公布价格,尽情期待