Iovance: 高值博率的TIL创新药

Iovance 是首个将 TIL(肿瘤浸润淋巴细胞)疗法商业化的公司,24年已获批的 Amtagvi 用于治疗晚期黑色素瘤,目前已在美国上市销售,2024年收入约1.64亿美元,然而,由于,2025年Q1销售表现不及预期,(管理层解释主要因为产能维护、病人脱落率较高、ATC中心启动进度不一),所以股价在 2025年q1财报后大幅下挫,由年初约 $3.5 一路跌至最低的时候 $1.6。

在跌到现在这个价格的情况下,个人觉得它的值博率还是很高了。

一、药有没有用?

从第一性原理,Iovance于本月(2025年7月)公布的真实世界研究结果,41例接受商业化Amtagvi治疗的黑色素瘤患者的客观缓解率(ORR)为48.8%,其中治疗线数≤2的患者ORR为60.9%,而≥3线的患者为33.3%,显示出该疗法在真实临床中的有效性,尤其适合尽早在免疫检查点抑制剂(ICI)治疗后使用。

这个数据相当好。2024 年 Amtagvi 获批时,FDA 批准其作为免疫检查点抑制剂(ICI)和靶向治疗均失败后的“末线”用药;但如果真实世界数据显示其在更早的治疗阶段就具备显著疗效,市场想象空间将大幅扩大。为此,Iovance 正在推进 TILVANCE-301三期临床,比较 Amtagvi 联合 PD-1 抗体(pembrolizumab)与 PD-1 单药在未经治疗的晚期黑色素瘤患者中的疗效,目标是将其从末线推进至一线治疗,若成功将显著提升其适应症覆盖与商业化天花板。

至于Amtagvi的海外市场,英国、欧盟、和加拿大预计今年内都会批准Amtagvi上市。若批准,Amtagvi 将作为第一个被批准的TIL疗法登陆美国以外市场,销量有望扩大将近一倍。

二、被收购的价值?

在药有用、但很贵,且好像管理层的运营存在问题的情况下,想一想最坏的情况,这个公司的收购价值大概是多少?

假设出现以下糟糕的情况:

1. 销售爬坡持续缓慢:Amtagvi 2025 全年营收停留在 $2.5–3 亿,ATC 中心进展缓慢。

2. NSCLC 和其他管线试验失败或停滞:投资人将其 pipeline 估值视作 0。

3. 欧盟审批延期或最终拒绝:失去 ex-US 增量市场。

4. 融资压力增大:为维持运营不得不大幅稀释股本。

5. 市场情绪极端悲观:如 biotech ETF 继续流出,行业估值收缩。

从收购角度出发,底部估值只看两块硬资产:1) Amtagvi 2025E 收入 $2.5–3 亿, 按 4–5× EV/S 给值 → $10–15 亿, 2) iovance的 iCTC 是 FDA 批准核心商业化 TIL 工厂,属于可转化资产,按 $3–5 亿独立估值。两块加在一起,最保守的情况下也值$13-20亿, 现在市值$8.31亿,个人认为有安全边际。

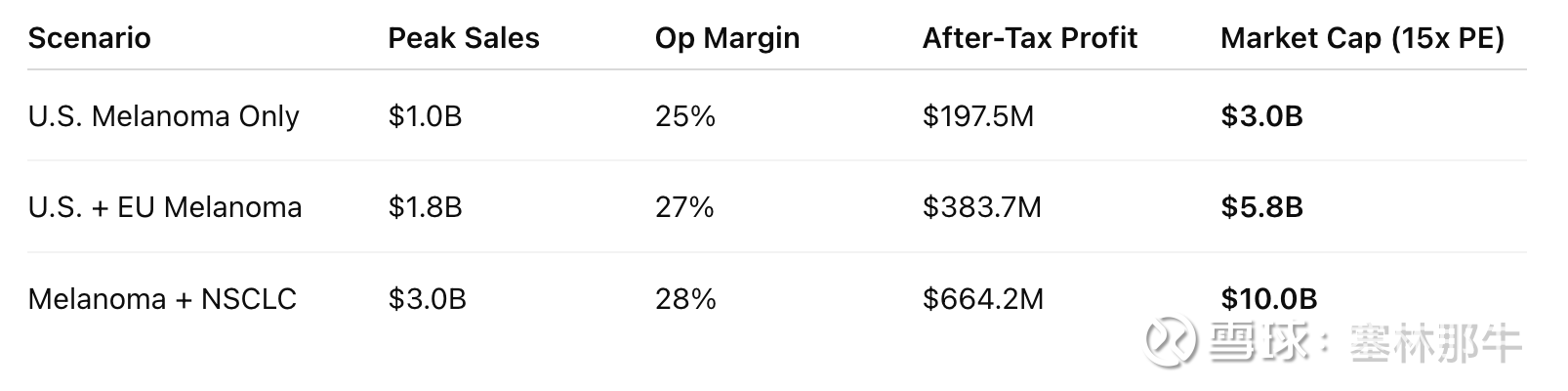

三、峰值销售的估值?

如果中性偏乐观,考虑运营销售稳步变好+欧盟amtagvi获批+小细胞肺癌管线传出好消息的峰值销售情况,假设现有股本不再稀释,也许可以达到以下股价:

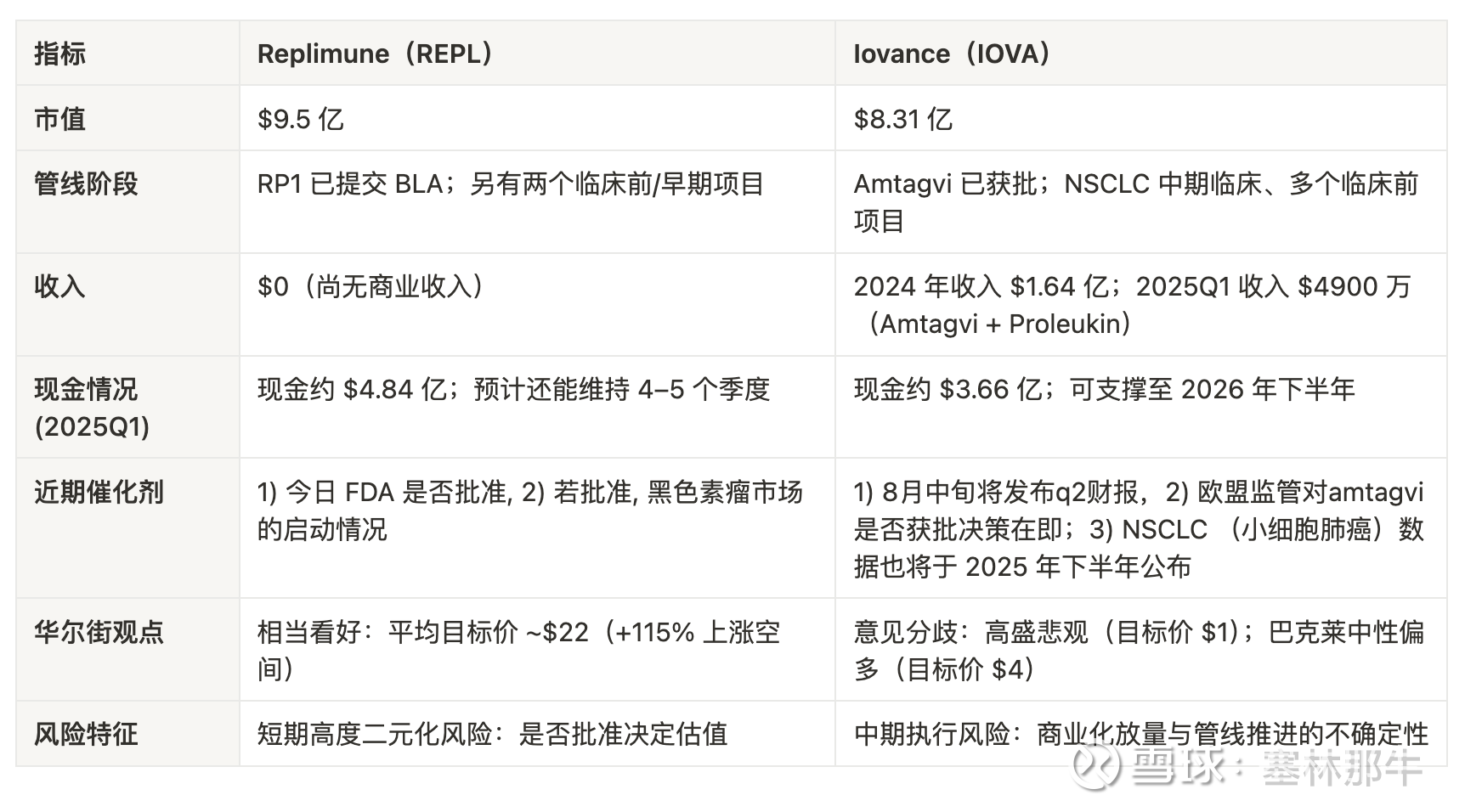

四、竞品对比:Replimune会改变市场结构吗?

理论上来说,今晚(美国时间7月22日)是iovance竞争对手Replimune ($Replimune Group(REPL)$ )的RP1药物与nivolumab (纳武利尤单抗/o药) 联合治疗黑色素瘤的FDA PDUFA决议截止日,这将决定该疗法是否获得批准上市。RP1是一种基于HSV-1(单纯疱疹病毒)的溶瘤病毒免疫疗法,通过感染肿瘤细胞并引发局部免疫反应,从而增强对癌症的杀伤。

与Iovance(IOVA)的相关性:

i. 两家公司都专注于激活T细胞来对抗实体瘤:Iovance通过回输扩增后的TIL细胞,REPL通过病毒破坏肿瘤并释放抗原来吸引T细胞。

ii. 如果RP1今晚获得FDA批准,将成为继Iovance后又一个新型局部免疫疗法的成功案例,进一步强化“局部激活+系统反应”在黑色素瘤中的可行性。

iii. 对Iovance来说,这也是一个外部信号:市场、监管方和医生是否接受新一代细胞/病毒疗法,对它后续在NSCLC、宫颈癌等适应症上的推进具有参考意义。

在并没有药物获批的情况下+其他管线情况也相对落后于Iovance进度的情况下,REPL的市值已经涨的超过了IOVA,第一是反应大家对新药的乐观,第二也是反应市场对IOVA 25q1大幅miss预期收入的不信任,但个人觉得这个差距有点不理性,反而侧面支持了IOVA现在的价格偏低。