人福值得抄底吗?

近期关于人福的讨论比较多,咱们用几个问题形式来剖析公司的基本面变化:

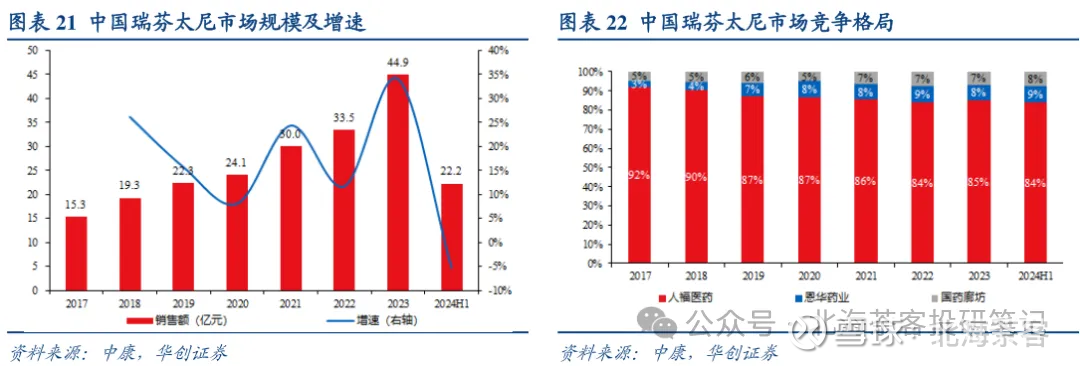

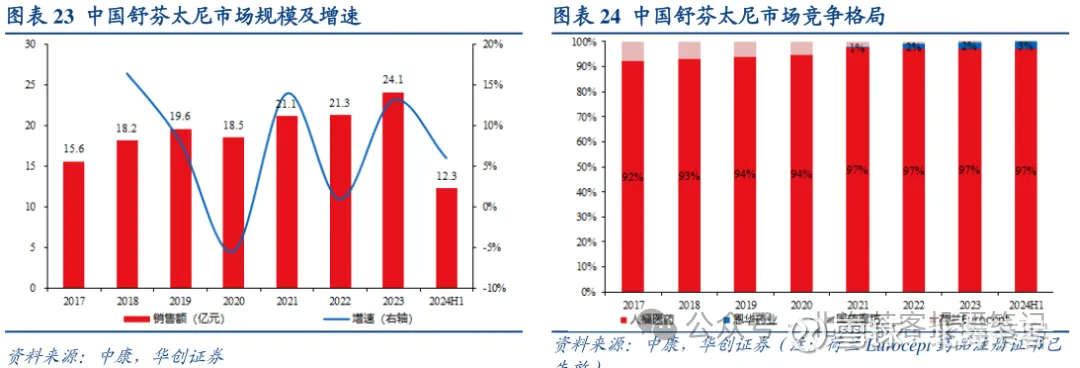

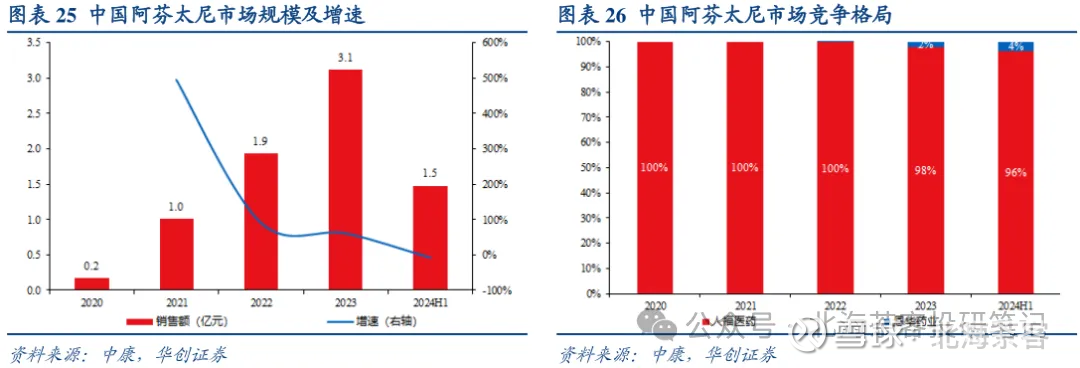

一问:牌照壁垒下,人福竞争是否受恩华冲击?

作为“宜昌人福”为何是人福医药的“魂”,宜昌人福近两年都贡献超21亿/年的权益净利润,仅宜昌人福都值250亿市值。宜昌人福剩余20%的股权由国药持有,这几年红处方精麻市场(主要指芬太尼系列)仍以宜昌人福、恩华、国药三家独享垄断。目前来看,宜昌人福在多个核心芬太尼品种上仍是遮断式领先,虽恩华在提市占率,但冲击影响不大。

人福阿、舒、瑞的增速阶段性见顶并非恩华抢份额,更多是行业自身增速放缓。此前演绎逻辑是朝非手术科室扩展,但目前增长瓶颈已经展现。

二问:有无新药颠覆“芬太尼”地位?

福泰制药的Journavx(NaV1.8抑制剂)在2025年初获FDA批准上市,用于治疗成人中度至重度急性疼痛,成为20多年来首个基于新机制的急性疼痛药物。

但问题关键是该药在3期临床中,与阿片类药物(如氢可酮和对乙酰氨基酚的组合)相比,Journavx在腹部整形术试验中未能超越阿片类药物的镇痛效果,而在拇囊炎切除术试验中,其效果不如阿片类药物。

且FDA拒绝批准其周围神经性疼痛(PNP),迫使公司暂停针对腰骶神经根病(LSR)的3期试验,转而启动新的糖尿病性神经病理性疼痛(DPNM)研究。

Journavx虽然没有明显的药物成瘾、呼吸抑制(芬太尼等常见)等副作用,且起效时间从8小时缩短至2-4小时,但问题是镇痛作用并非十分突出(两项临床都以优效作为目标,结果一个非劣,一个劣),扩适应症屡屡受挫就能看出。

Journavx今年在美国的商业化也频频miss,花街机构预计2038年实现36亿美元销售看起来也并非很性感,仍需后续更多3期临床验证。

除此外,福泰今年第二代NaV1.8抑制剂则在2期临床折戟,连对照的安慰剂组都比不过。

恒瑞的2021年开始研发的第一代NaV1.8抑制剂(HRS4800,follow了福泰早期另一款失败的NaV1.8抑制剂)遭放弃。

而follow Journavx的新一代NaV1.8抑制剂HRS-2129片则在2025年9月启动了国内2/3期临床,用于腹部术后镇痛。按恒瑞在快速follow的特性,临床成功的概率很大,但感觉也就是跟Journavx同等水平,并未看到差异化优势。

国内对“芬太尼”管控十分到位的情况下(无需担忧成瘾问题),Journavx类药物要想凭借勉强非劣的疗效去颠覆红处方精麻难度偏大。

三问:研发费用与实际产出严重不成正比,此次ST能否有所改善?

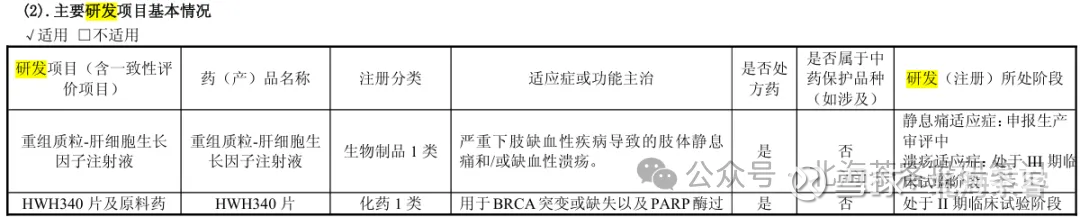

参考下图2024年财报主要控股公司利润,随便加加都是接近25亿的归母净利润,但是2024年扣非净利润仅有11亿,就算加回减值的7亿,也就18亿。这里面除了管理臃肿外,研发支出是严重拖累,难以匹配产出。

从Q3看,2025全年估计又是15亿的研发费用,近五年半累计70亿的研发投入连根毛都没研发出来,更别指望重磅了。参考2024年财报研发项目,也难怪市场一直质疑研发端在进行利益输送了(有价值新药也就一两个),现成的NaV1.8抑制剂不知道follow,只能说研发能力还是太差。

招商此次进驻若能将研发费用腰斩,将省下的7亿全部用于分红或者回购,那么都会大为改观目前浪费钱、浪费资源的局面。

四问:招商局如何去“臃肿”,给市场持续降负债的预期?

2021年的100亿的有息负债,截止2025Q3仍旧有90亿,每年的现金流达到20亿(不算资本支出),钱都花哪去了?

答案:固定资产

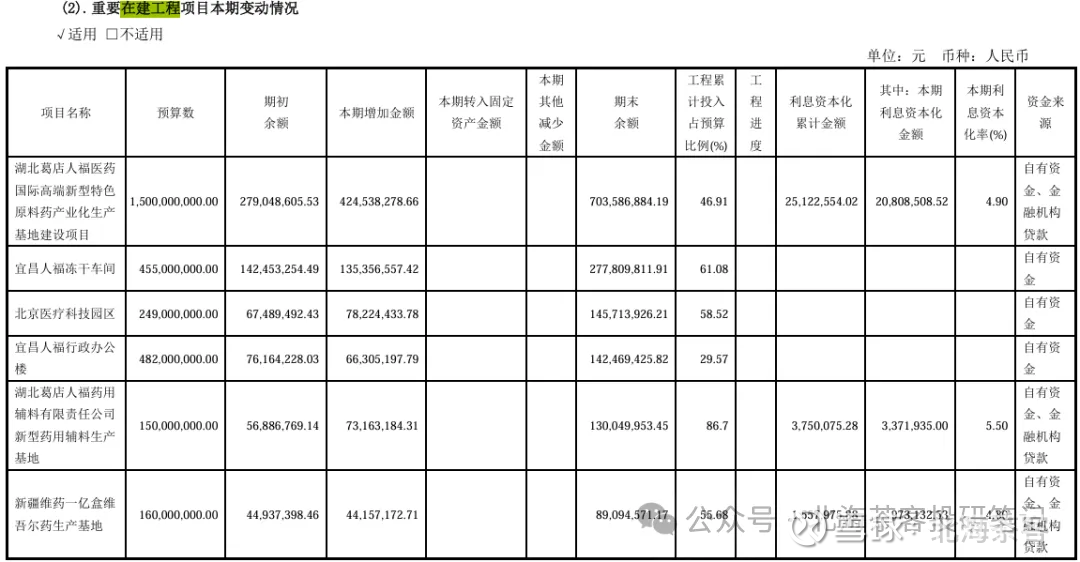

2021年仅有52亿的固定资产,截止2025Q3固定资产已经攀升99亿,考虑还有未完工在建,固定资产将破百亿。下图为2023年财报中的“在建工程”,可见除了修大楼就是扩原料药产能,且原料药产能均非特色产能有特殊优势。

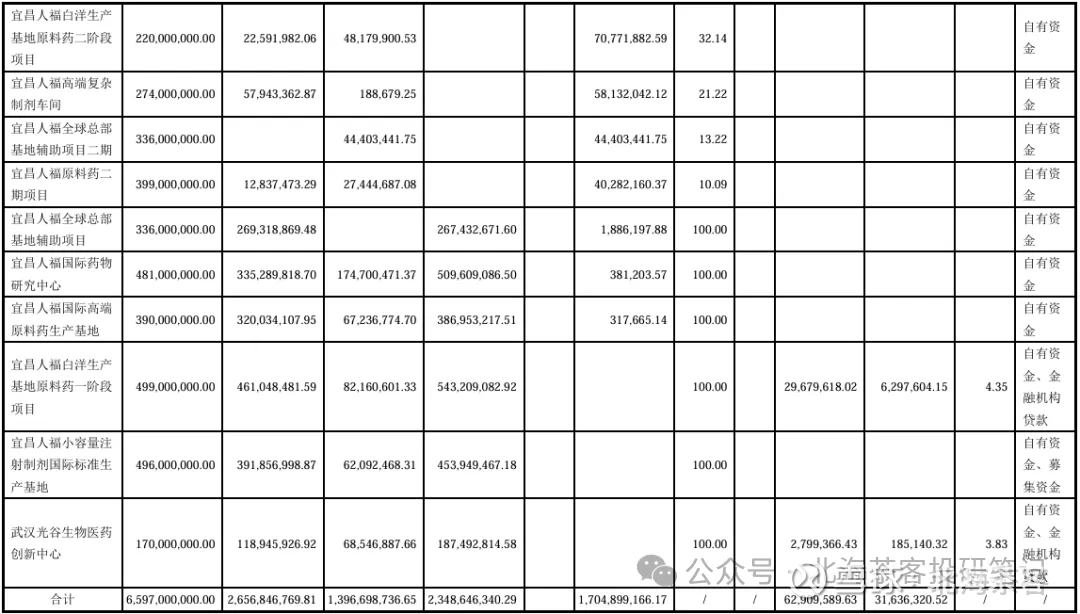

参考下图2022年财报在建工程,一样的扩原料药和修大楼。这就是未来很大的风险点,未来要是原料药价格波动,或者公司经营遇到波动,面临10亿以上的减值坑。

结论:不想买,一是精麻市场看不到增长; 二是行业有可能面临医保控费; 三是人福的整合还需要些时间。