把地球“量”到毫米——华测导航的星辰大海与脚下泥坑

段永平说过:“好公司就像好西瓜,拍一拍,声音要脆,还要掂着沉。”

今天这颗西瓜叫“华测导航”,我们把它切开,看看瓤红不红、籽多不多、甜不甜。

一、公司画像:一家“把地球数字化”的隐形冠军

一句话总结:用卫星把地球切成毫米级的小方块,再卖给需要精确坐标的行业。

战略口诀:一个核心(璇玑芯片)、两个平台(星地一体增强网+全球化交付)、三大应用(测绘/基建/自动驾驶)。

江湖地位:国内高精度GNSS老二,仅次于北斗星通,但海外增速最快,毛利率吊打同行。

二、财务体检:肌肉多、脂肪少、但血管里有点“糖”

收入曲线:2020-2024年复合增速24%,2024年32.5亿元。

利润曲线:同期净利复合增速30%,2024年5.83亿元——典型的“增收更增利”。

体脂率:毛利率58%,净利率18%,费用率连续三年下降,成本控制像健身达人。

隐忧:应收账款9.6亿≈1.64倍净利润,相当于辛苦一年赚的钱还在别人口袋里;好在经营现金流6.6亿,回款不算太差。

三、护城河:两块“硬石头”+一条“软护城河”

璇玑芯片:自研、全星座全频点、1cm精度、成本比外购低20%-30%。芯片这玩意儿一旦量产,边际成本趋近于零,对手想追得先烧三年钱。

星地一体增强网:地基CORS站+星基GEO卫星,沙漠、海洋、城市峡谷全覆盖。Trimble也有类似网络,但华测在中国本土站点多、更新快。

软护城河:浙大系技术团队平均在岗10年+,董事长赵延平持股21%——人稳、心齐、股权集中,决策快。

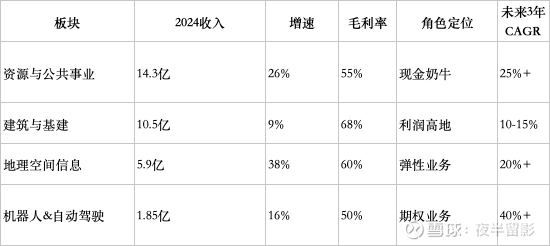

四、四大业务拆解:谁扛现金流、谁负责做梦

一句话点评:前三头奶牛供奶,第四头可能长成独角兽。

五、行业空间:从“测绘小圈子”到“万物坐标系”

GNSS全球市场:2033年5800亿欧元,年化9.5%。

中国高精市场:2023年214亿元,年化29%,北斗三号政策+国产替代双轮驱动。

自动驾驶增量:2025年L3渗透率26%,单车1500元,中国惯性导航市场134亿;远期100%渗透对应570亿。华测已卡位小米、百度、哪吒。

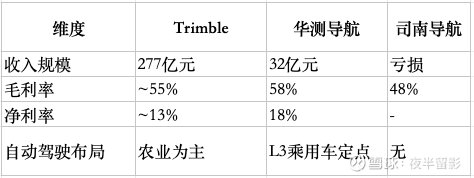

六、对手扫描:国际巨头 vs 国内小弟

结论:Trimble像诺基亚N95,大而全;华测像早期iPhone,小而锋利;其余国产厂商还在做“功能机”。

七、公司治理与董事长“小动作”

减持:2023年两次减持合计套现约2亿元,被监管点名。但2025年4月又增持2万股——“卖大买小”,更像个人理财而非看空。

质押:最新质押777万股,占总股本1.4%,平仓线远着呢。

董事会:三名独董分别来自会计、工程、金融背景,符合芒格说的“多元思维模型”。

八、风险清单

技术迭代:如果明年高通出一颗5nm GNSS芯片+AI融合算力,璇玑可能一夜变老。

Trimble价格战:北美市场若降价20%,华测海外77%毛利率瞬间失血。

应收账款:政府客户验收周期长,坏账计提一旦超预期,利润表直接变脸。

九、估值与买卖区间(用彼得·林奇PEG法粗算)

2025E净利7.4亿 → PE≈25倍(188亿市值)

PEG=PE/增速=25/27≈0.93 <1 → “合理偏低”

Trimble给25倍但增速只有8%,华测增速27%,理应享受溢价。

个人心理买卖区:30倍以下分批买,45倍以上开始减仓。

十、结尾彩蛋:把投资当种地

芒格说:“想得到某样东西,最可靠的方法是让自己配得上它。”

华测配得上更大的市值吗?——技术配得上、赛道配得上、团队配得上。唯一需要等待的是时间把应收账款变成现金、把自动驾驶定点变成收入。

如果你愿意用三年时间去换别人三个月的焦虑,那么现在就可以开始挖坑播种;如果只想今天种明天收,建议去隔壁大棚看看题材股。