堂堂正正投资

· 宁夏

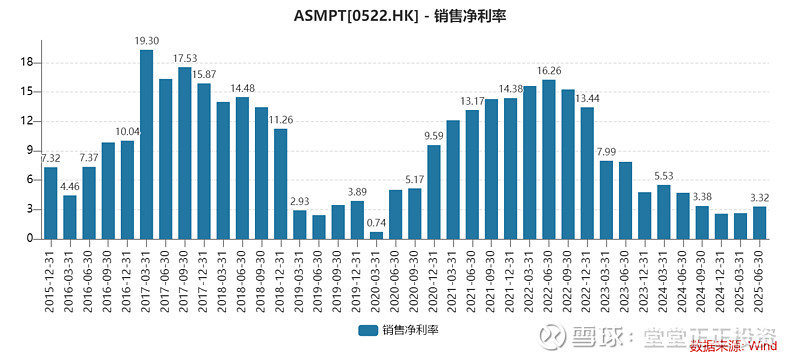

$ASM 太平洋(00522)$ 继续缓慢买入,买在无人问津时。ASMPT最大的预期差在于结构上的

公司的先进封装业务占比稳步提升,SMT业务中服务器和智能汽车的占比也在提升。整体业务中AI的间接占比很高,结构上的变化使得可以用先进封装的估值,而非传统需求。

但另一方面,公司的净利率处于周期低点,其中原因与关厂等一次性因素、消费疲软、费用增加有关,但展望明后两年,关厂会转向效率提升、传统需求已有回暖征兆、费用占营收相对下降。可预见净利润率的提升,假设恢复到13%的平均水平我们该如何估值?而结构的变化使得上线指引会更高,我们又当如何估值?这是巨大的预期差

另一方面,在这样预期差的背景下,是hbm的高景气确定性。而所处的却是相对周期低位