ASMPT25Q4-弱现实与强预期的博弈

堂堂正正投资

· 宁夏

ASMPT的报告完善了25年的最后一块拼图,数据再次印证了分化。

一边是AI相关投资持续加码,先进封装需求强劲;另一边是传统业务依旧低迷。整体呈现"弱现实、强预期"的特征。$ASM 太平洋(00522)$

数据概览

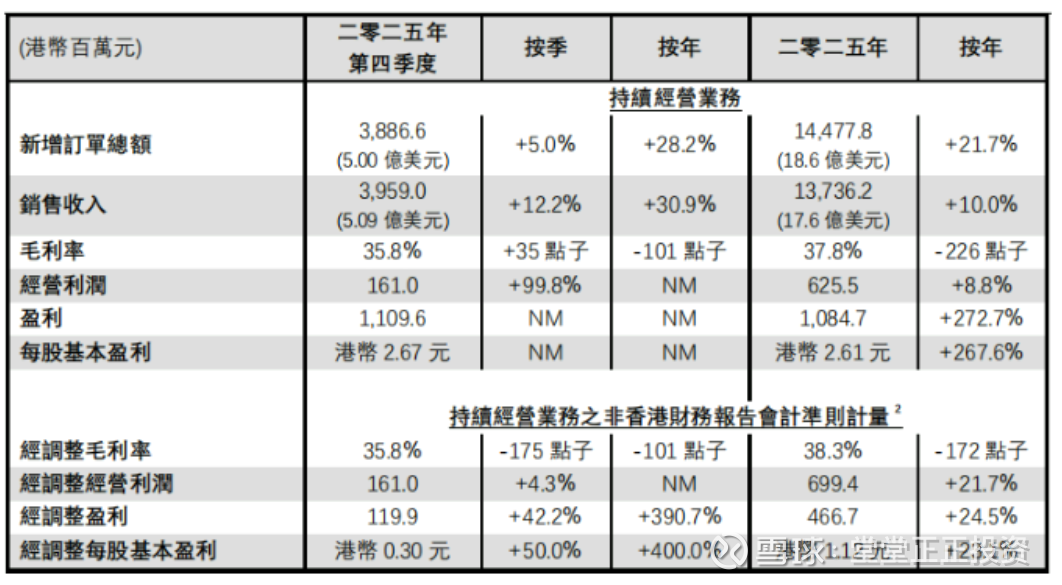

持续经营业务收入:港币137.4亿元(17.6亿美元),同比+10%

新增订单总额:港币144.8亿元(18.6亿美元),同比+21.7%

订付比率:1.05,为2021年以来最高水平

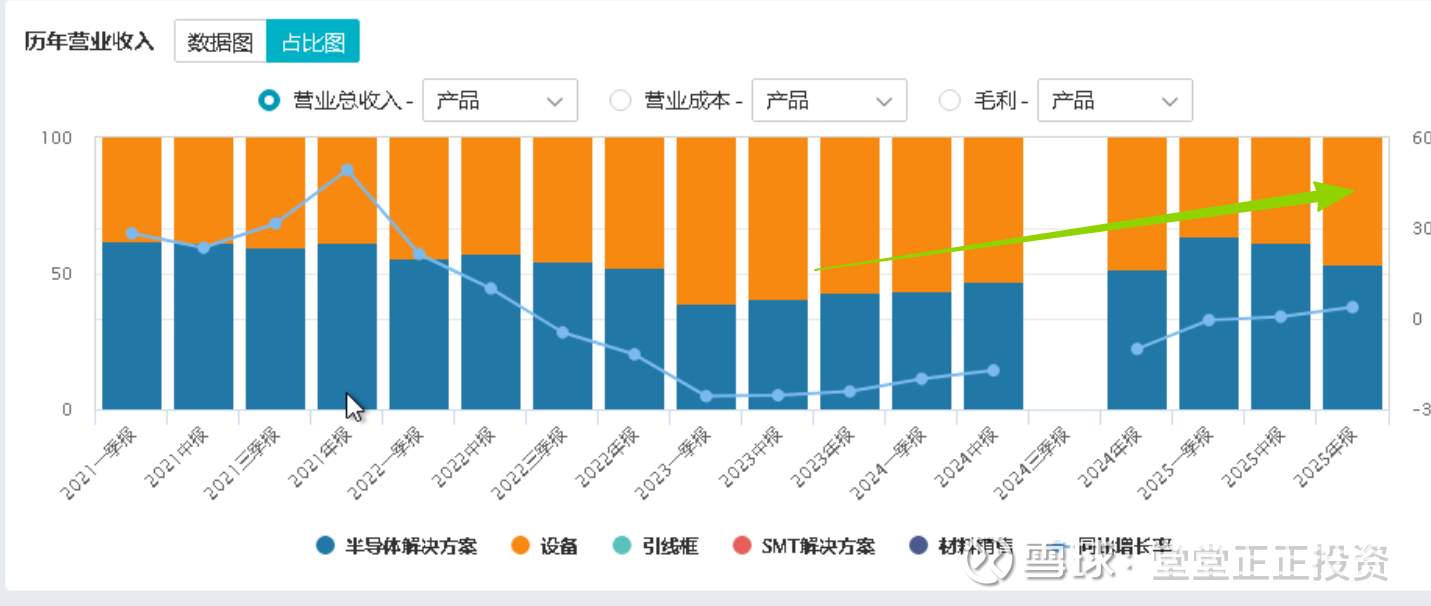

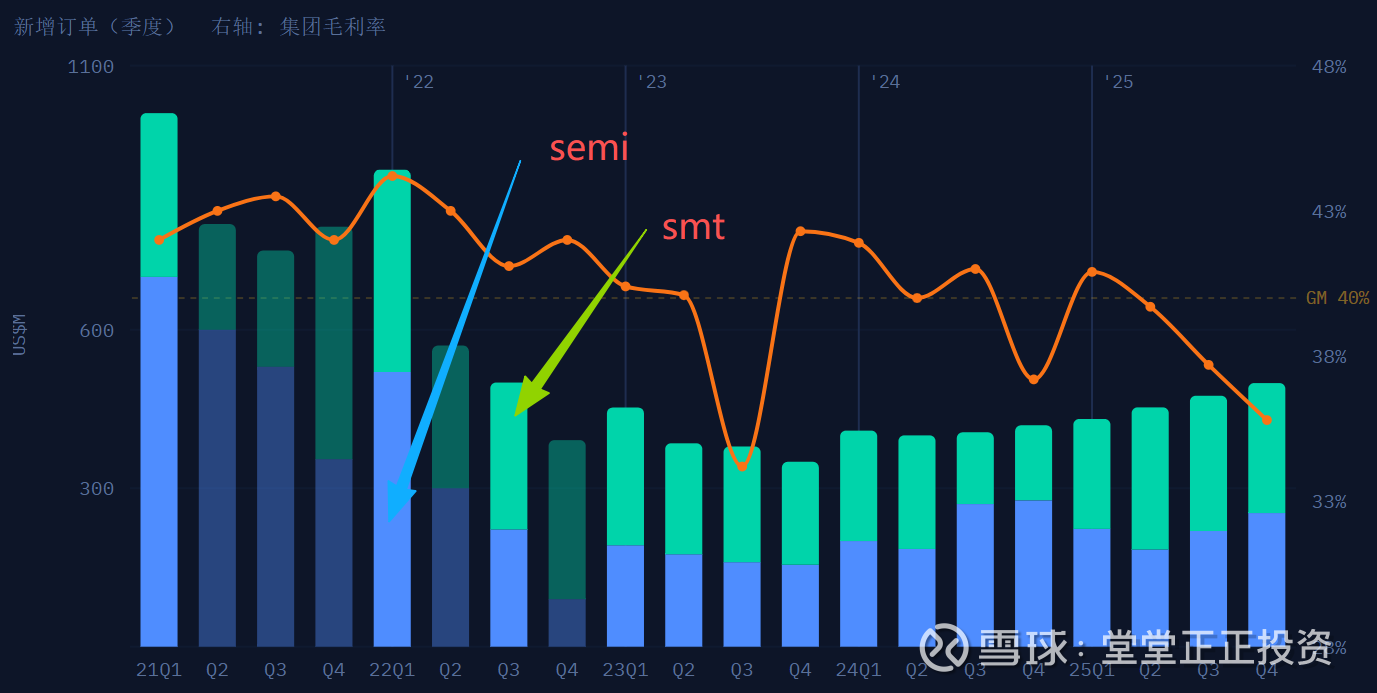

结构分化明显 从营收结构看,半导体解决方案(SEMI)占比持续提升,先进封装受益于AI资本开支扩张,逻辑无需多言。但传统业务的拖累依然存在。

无论是新增订单增速还是集团毛利率走势,都能看到这种二元分化的图景。

有趣的一点是,虽说毛利率、部分市场疲软导致订单或收入略有下降,但市场先生几乎毫不在意,其目光更多的被先进封装、AI的发展与扩张周期所吸引,我认为这可能也是本报告的一个亮点——强预期。

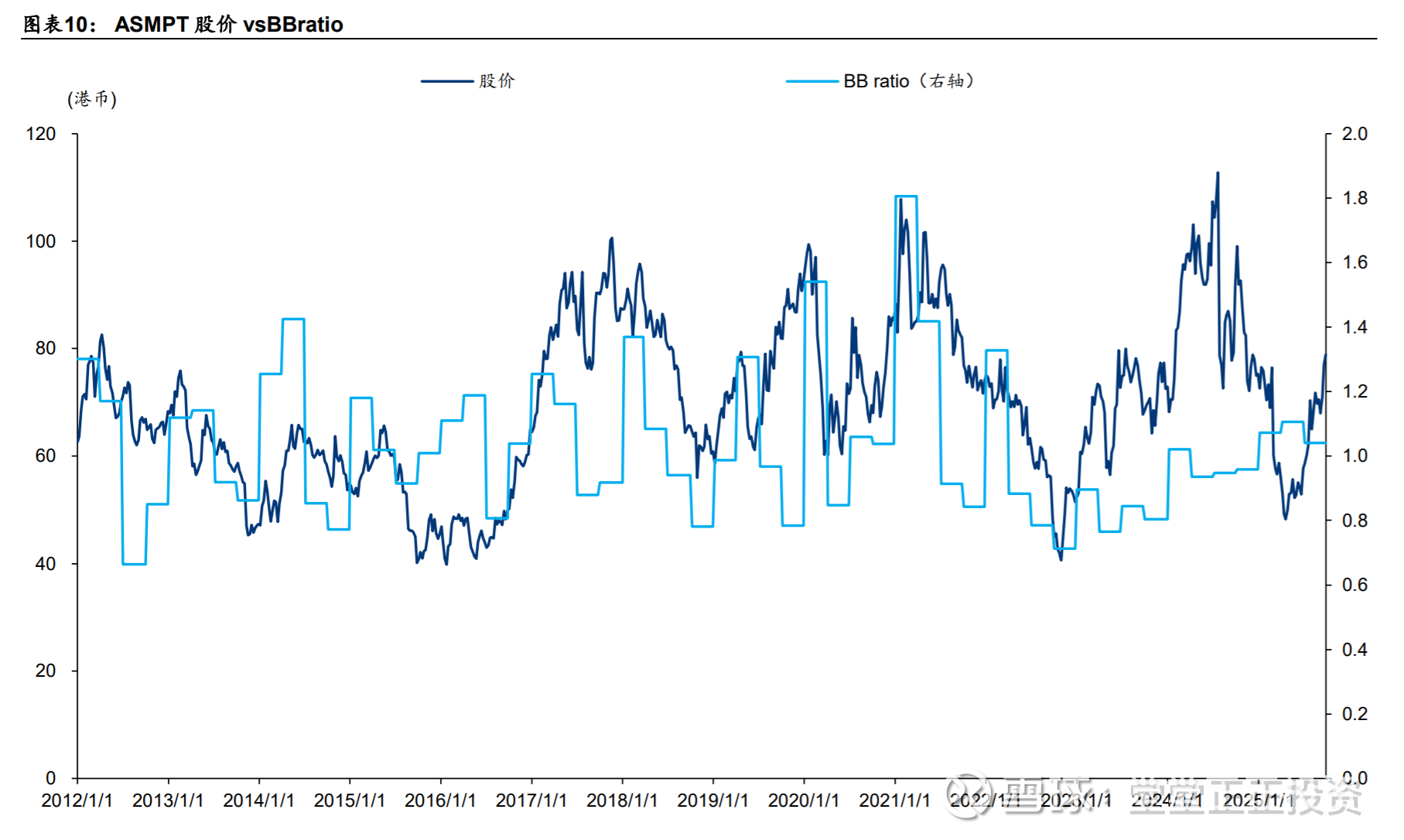

订付比(Book-to-Bill)向来是设备股的前瞻指标,与股价高度相关。全年1.05创近年新高,理论上应该对应更积极的市场定价。但如果拆解到季度,Q4环比其实是走弱的——这里产生了一些背离。

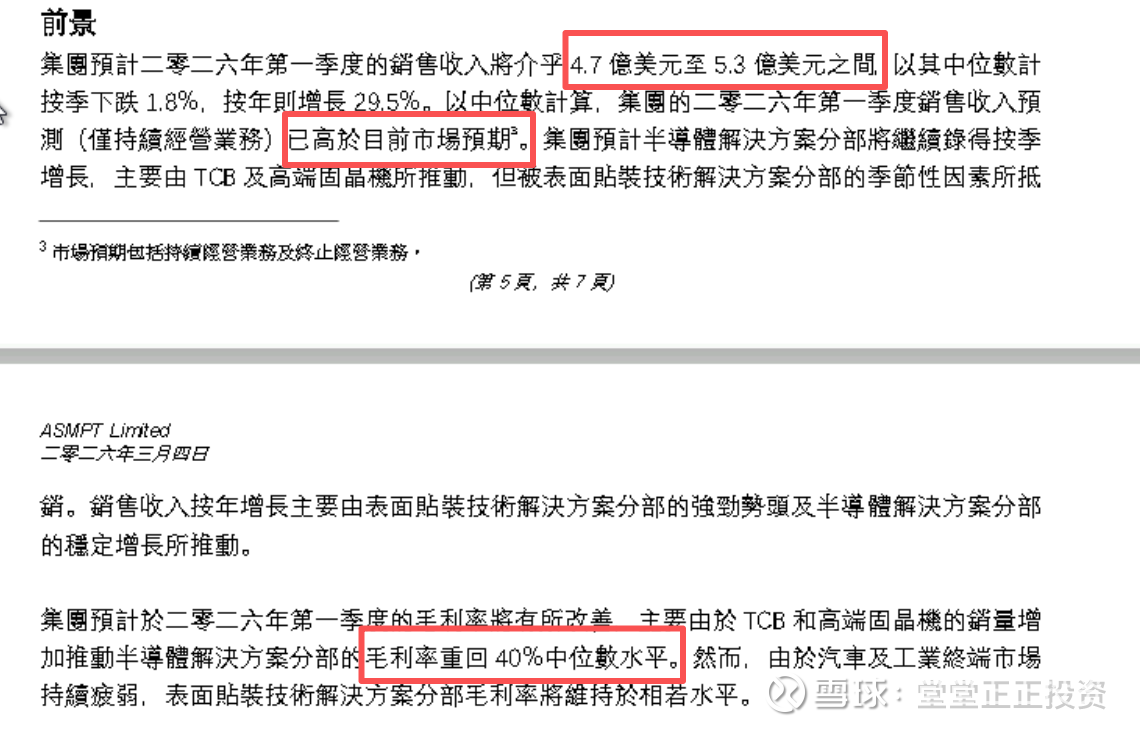

季节性因素可以解释一部分,但降幅确实偏大。正当市场犹豫之际,管理层给出了一份超预期的前瞻指引。正当疑惑之际,一份漂亮的指引来了。。。

这份报告很难用简单的好于/弱于预期来定性,一方面

弱现实 vs 强预期——眼前疲软,但AI叙事持续强化

弱近期 vs 强远期——传统业务触底,AI涨价稀缺逻辑打开业绩超预期空间

展望后续,我觉得拖累项有望逐步企稳,而AI侧的涨价逻辑可能持续兑现惊喜。就像这次超预期的指引一样。

继续持有~