芯片涨价这么久,新的机会在哪里?

DDR5 合约价三个月涨了近三倍,美光毛利率冲上67%,SK海力士单季净利润率58%![]() 这种夸张的数字如果去翻半导体历史,基本只有2018年超级周期尾段才能看到。那么周期走到哪里了呢?后续如何?

这种夸张的数字如果去翻半导体历史,基本只有2018年超级周期尾段才能看到。那么周期走到哪里了呢?后续如何?

我的判断很直接:整体涨的空间已经不大,但分化加大

传统成熟制程今年年中开始价格松动,而高端稀缺品种的逻辑至少还能再走一年半。接下来不是涨不涨的问题,而是哪里涨?

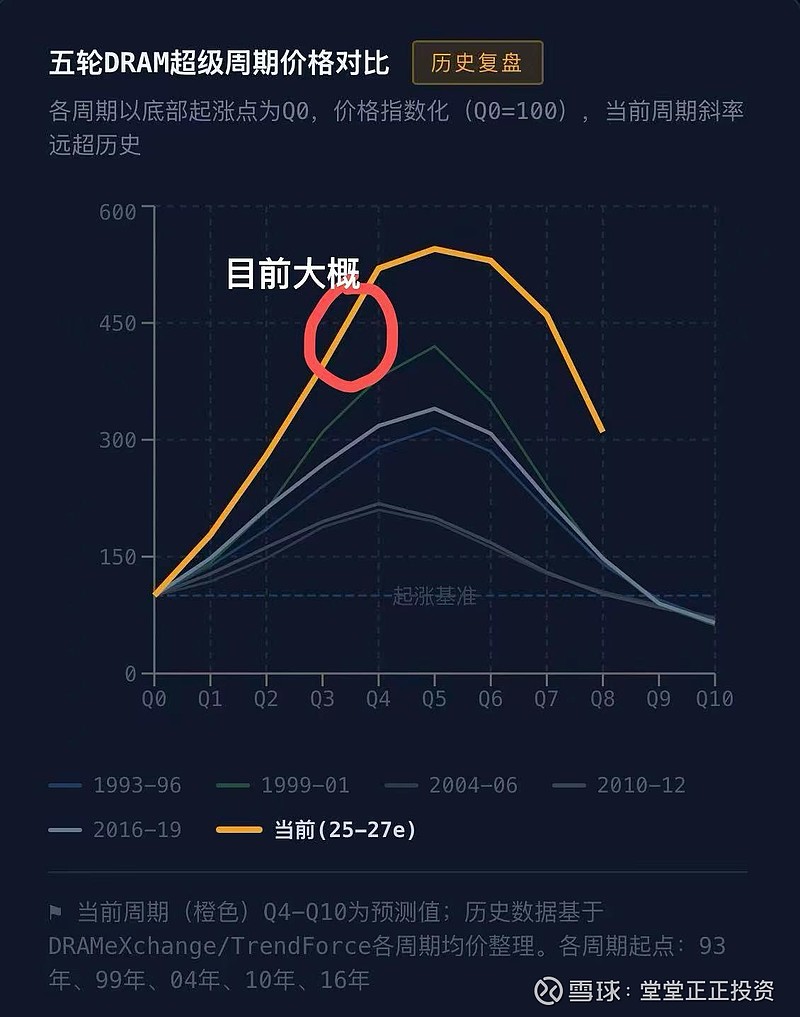

周期位置判断

历史上,半导体涨价周期从起点到拐点通常是6-8个季度。本轮涨价实质性启动在2025年Q2-Q3,按这个节奏,拐点窗口在2026年底到2027年中之间。虽然三大厂产能纪律显著增强可能会把周期拉长,我倾向于认为整体拐点大概在2027年Q1-Q3,不会更早,但也不会更晚。

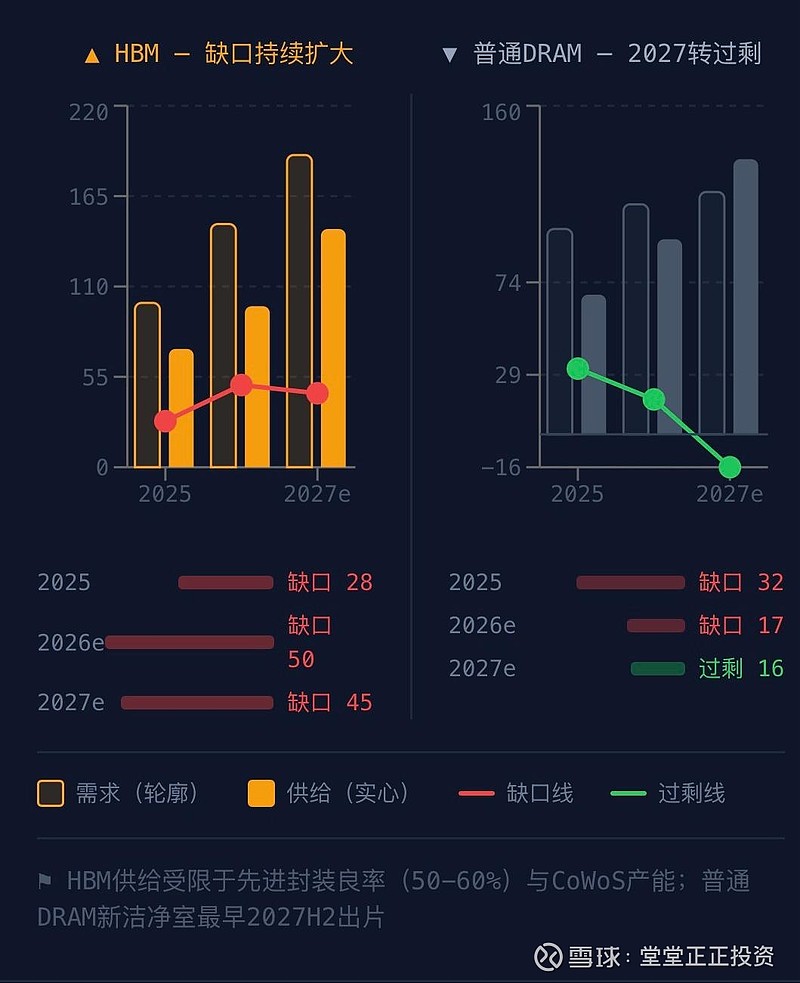

越来越深的分化~

成熟制程的故事已经和高端完全分叉。

中芯国际和华虹在28nm报价上给出40%折扣,联电产能利用率跌破70%,中国大陆到2027年将持有全球28nm产能的31%——这条供给曲线不需要等到新产能真正上线,价格松动今年Q3-Q4 可能就会出现,因为博弈已经在进行中。

高端这侧刚好反过来。HVLP4铜箔月产能700吨对需求850吨,缺口率超40%;Q-glass玻纤布日东纺垄断,缺货到2027年。这不是分析师预测,是物理上的产能约束,钱进来也不能瞬间解决。

基本来说,答案已经呼之欲出:高端的持续稀缺与扩产逻辑

先进封装是整个HBM故事里最硬的瓶颈。台积电CoWoS产能从2023年底1.3万片/月翻到2025年底近8万片,CEO魏哲家曾说"至少到2026年非常紧张"。12层DRAM芯片堆叠、HBM3E良率低,新的产品带来更多的封装制成需求——越是紧张,越需要设备来扩产解决问题。ASMPT是先进封装设备的核心供应商,这个需求逻辑在分化行情下反而比买存储厂更干净。

我目前继续持有,等回调机会再介入。(如果有的话)原因很简单:设备需求不会因为芯片价格高位而消退,恰恰相反,越是供给紧缺、越是要扩产能,设备需求越强。如果后续能验证先进封装产能扩张的提速,那ASMPT的订单能见度会非常好。$ASM 太平洋(00522)$