小熊电器上市六周年:增长与隐忧并存的“创意小家电之王”

作者 | Jane

当资本市场的时钟指向2025年8月23日,小熊电器迎来了登陆A股的第六个年头。这家以“萌系”小家电撬开市场的企业,六年间画出了一条充满张力的成长曲线——市值较上市首日增长35.95%,2019-2024年营收规模扩大七成,但市值较巅峰时期蒸发近七成的现实,又为其发展蒙上一层阴影。

基本盘稳固:营收与净利润的六年长跑

翻开小熊电器的财务答卷,营收曲线呈现出稳中有进的态势。2020年公司营收36.60亿元,到2024年已攀升至47.58亿元,累计增长30%。这一增长背后,是其对创意小家电赛道的深耕——2024年厨房小家电贡献68.84%的营收,生活、个护类产品分占11.76%和7.6%,形成“厨房为主、多品类协同”的产品矩阵。海外市场也成为新的增长极,目前贡献14%的收入,显示出其全球化布局的初步成效。

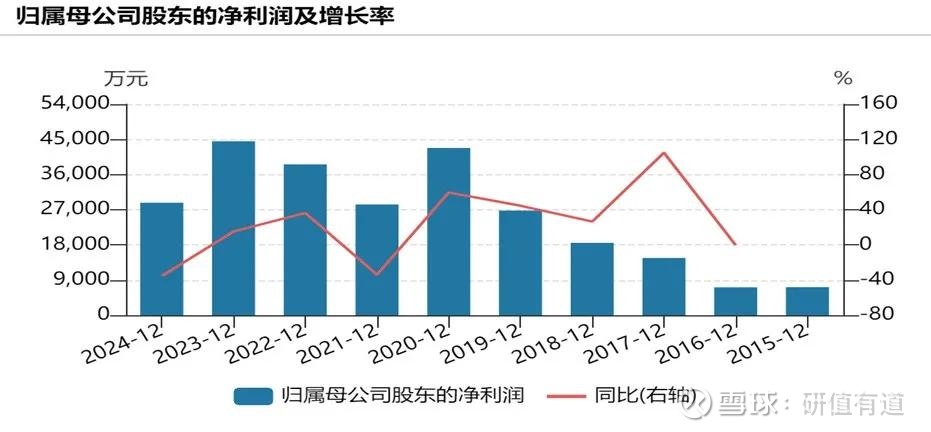

净利润方面,公司上市六年保持盈利记录,2019年上市当年归母净利润2.68亿元,2024年达到2.88亿元,累计增长7.46%。六年中有四年实现净利润同比增长,在竞争激烈的家电行业已属不易。这种稳健性,源于其对线上渠道的早期布局——巅峰时期线上收入占比超75%,精准抓住了年轻消费群体的网购习惯。

隐忧浮现:市值蒸发与盈利波动

然而,光鲜数据背后暗藏隐忧。2020年7月23日,受益于疫情催生的“宅经济”红利,小熊电器股价一度飙升至165.9元/股,对应市值252.92亿元,甚至超过康佳、海信等传统家电巨头。但截至2025年8月22日,公司股价跌至51.24元,市值缩水至80亿元,较峰值蒸发172亿元,跌幅达68%。这场市值“过山车”,既反映出后疫情时代消费需求的回落,也暴露出过度依赖线上渠道的风险——当流量红利消退,品牌溢价便难以为继。

盈利波动同样值得警惕。2020年公司归母净利润曾达4.28亿元,但2024年已降至2.88亿元,同比降幅达32.71%。这一数据背后,是原材料成本上涨、市场竞争加剧等多重压力的叠加。尽管小熊电器凭借创意设计在细分市场占据一席之地,但在规模化生产、供应链管理等方面,与传统家电巨头仍有差距。

六年风雨兼程,小熊电器既证明了创意小家电市场的潜力,也暴露出成长中的短板。对于投资者而言,这家公司的价值不仅在于过往的增长曲线,更在于其能否在市值回调后找到新的增长引擎——无论是深化海外市场,还是突破技术壁垒,都将决定其下一个六年能否续写传奇。

-END-