深度解析中长线CIPS标地-中油资本

前面讲到了CIPS是基于人民币国际化道路的道具,2009年正式试点,由中俄边缘业务开启,2022年俄乌冲突成为转折点 ,2026年2🈷️1日正式执行新规,严格意义讲是CIPS 第三版。

当今世界最大变局就在于能源贸易,因为美元霸权,尤其中东减少对美元的依赖尤为突出,中东也是中国对外的重点。(可以说是命根)

当前美国对伊朗,委内瑞拉,古巴的制裁本质都是美元霸权削弱的维护,只是很难再如美国意愿了。只会让CIPS 加速牢固。

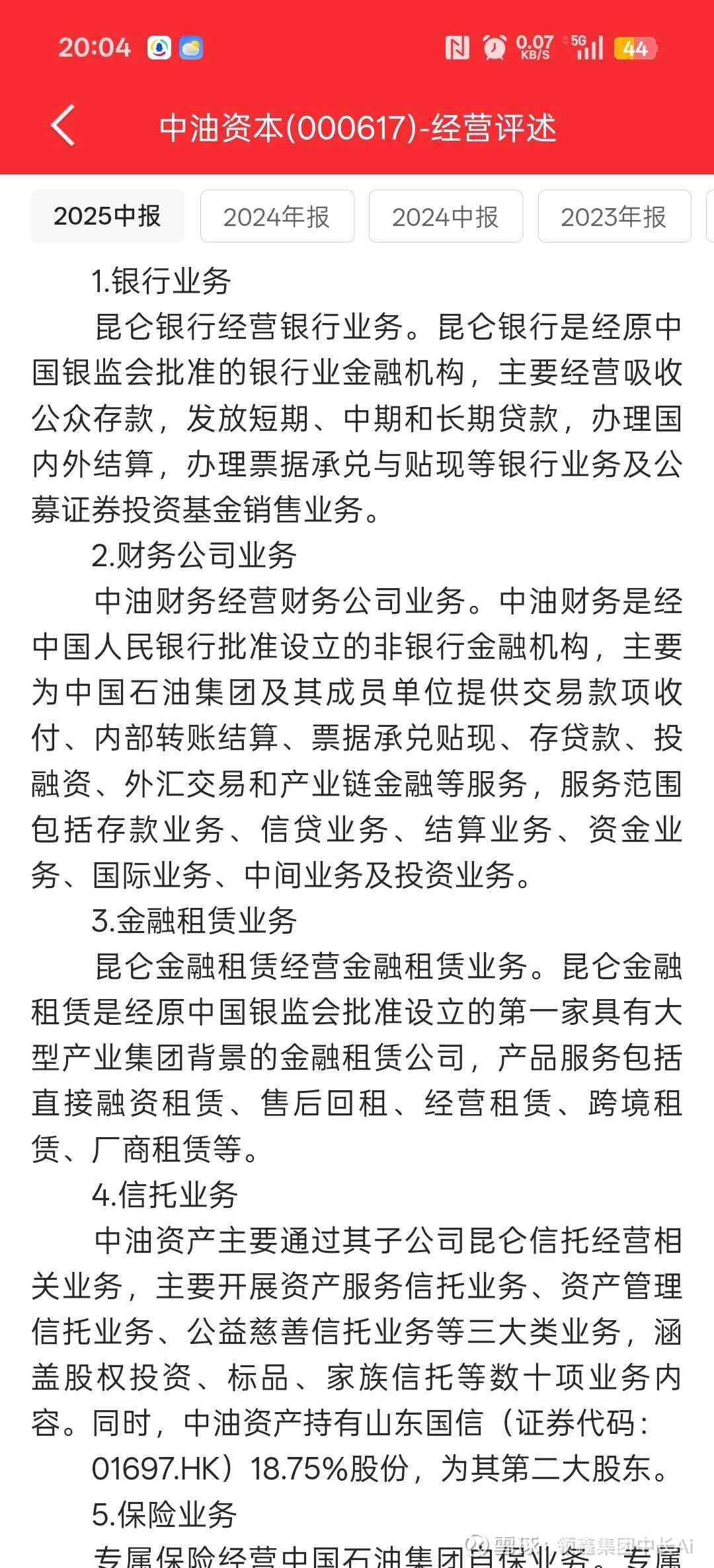

昆仑银行作中石油旗下能源跨境结算载体,当前核心业务主要分两部分,利息净收入占比65-70%,非息收入占比30-35%,最厉害的就是非息收入,基本是守着中石油这座金山。

非息收入,又分为两部分,能源跨境结算及手续费(占比80%)和能源供应商金融增值服务(占比15%-20%。

非息收入已经从2020年不到1%增长到2024年20%-35%,2025年上半年占比进一步提升到35%-40%,这都和中国CIPS 在国际上的进度息息相关。

净息收入,也分为两部分,能源产业链贷款62%和跨境能源贸易融资25%,亮点低风险高收益。

那么昆仑银行的这两大业务营收到中油资本会怎样呢,

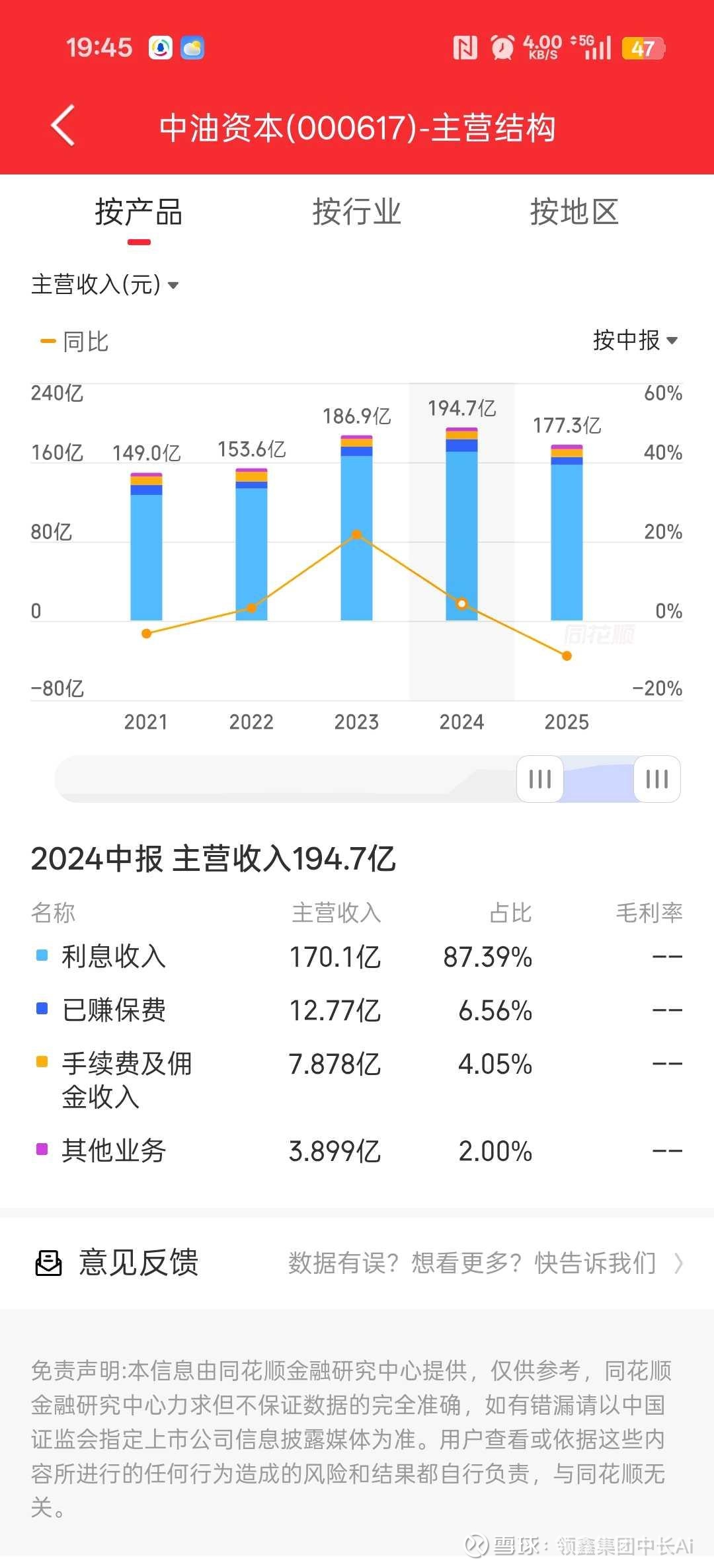

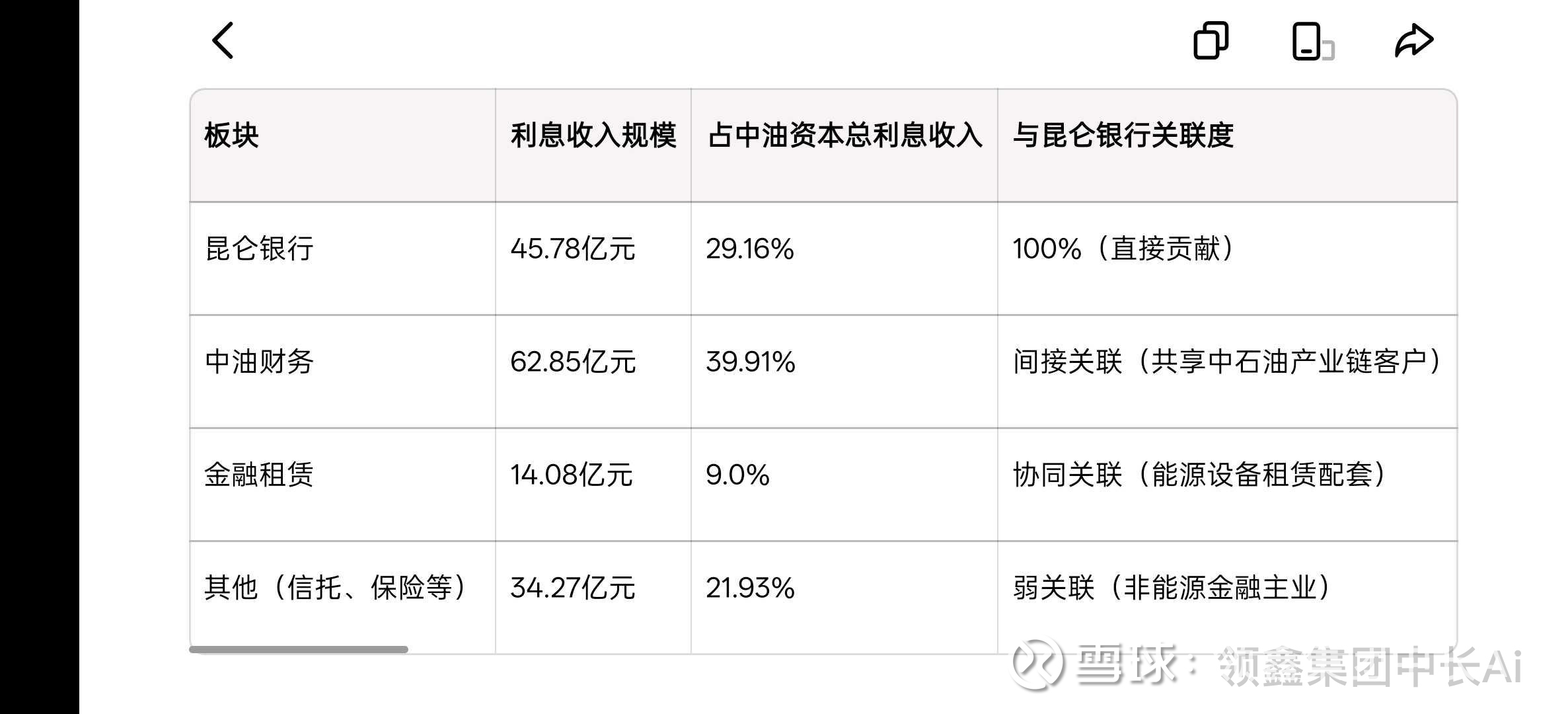

从营收结构可以看到,利息收入是绝对大头,占比达到85%以上,需要来详细拆解这里面利息收入包括哪些,包含昆仑银行业务的比例关系。

通过中油资本控股昆仑银行77.09%进行折算,

中油资本的利息收入,主要由中油财务和昆仑银行两家贡献,昆仑银行是亲儿子,中油财务是干儿子,就这么简单。

这里看的很明白,中油资本旗下主要就是昆仑银行和中油财务,中油主要做中石油内部业务,昆仑主要做对外业务,两者进行协同,可以形成天然优势,内部低成本外部高收益,简直完美结合。

看懂了这点,中油资本的主营业务就能理解为什么利息收入占比85以上了,其实中油资本本身是经过破产重组,中石油注入资产的一个上市平台。所以才说,中油资本最大看点是昆仑银行,昆仑银行最大看点在非息收入,非息收入最大看点在能源跨境结算及手续费。