创新药一个接一个,炒作真假都有要领!

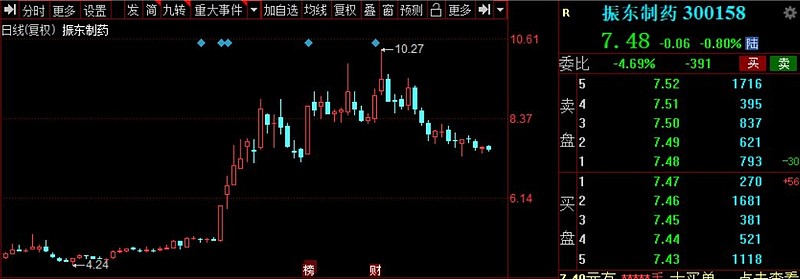

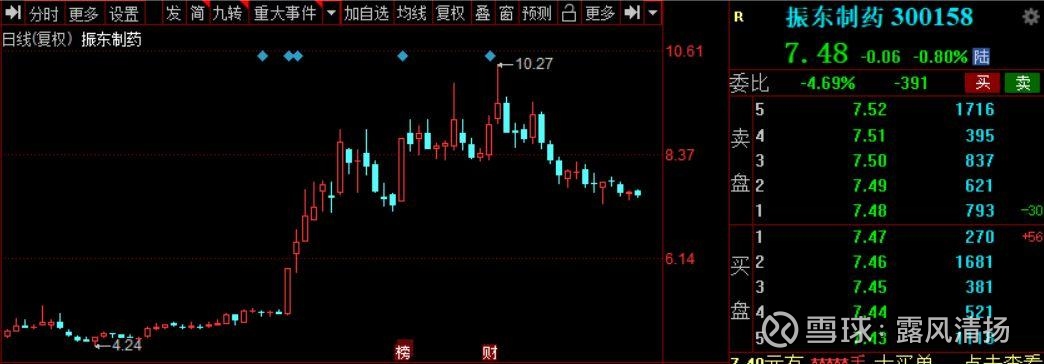

最近医药圈最热的话题莫过于振东制药(300158)宣布进军肾上腺素鼻喷制剂领域。作为一个长期关注医疗健康赛道的投资者,我第一时间就注意到了这个消息。说实话,这种改良型新药的突破性意义,可能比很多投资者想象的要大得多。

数据来源:同花顺

数据显示,我国过敏性鼻炎患者高达2.4亿,儿童食物过敏率也达到6%-8%。但现有的肾上腺素注射液存在明显痛点:操作复杂、需要专业人员使用。这就好比在智能手机时代还用着大哥大一样不合时宜。

让我特别关注的是振东制药的技术优势。他们自主研发的鼻腔渗透促进技术,在生物利用度和吸收速度上都优于美国已上市的同类产品。这种技术壁垒不是随便哪个药企都能突破的。就像我们做量化投资时经常说的:"数据不会说谎",医药行业的临床数据同样如此。

一、预期差的投资哲学

说到这里,我不禁想起投资圈的一个经典理论:市场炒的是预期差而非现实差。什么意思呢?就是股价反映的不是当下的业绩,而是未来预期的变化。

振东制药这个案例就很典型。虽然产品还在临床前研究阶段,但市场已经开始给予积极反馈。这让我想起十年前刚开始接触量化投资时的顿悟:原来股市的本质就是信息不对称的游戏。"我知道你不知道,我会你不会"——这才是超额收益的真正来源。

记得2020年特斯拉市值超过丰田时,很多传统投资者都惊呼"看不懂"。但如果你理解了预期差的逻辑就会明白:市场不是在为当下的汽车销量定价,而是在为未来的能源革命定价。医药创新领域同样如此。

二、机构资金的"行为密码"

说到这,可能有读者会问:那我们普通投资者怎么才能捕捉到这种预期差呢?我的经验是:要学会解读机构资金的"行为密码"。

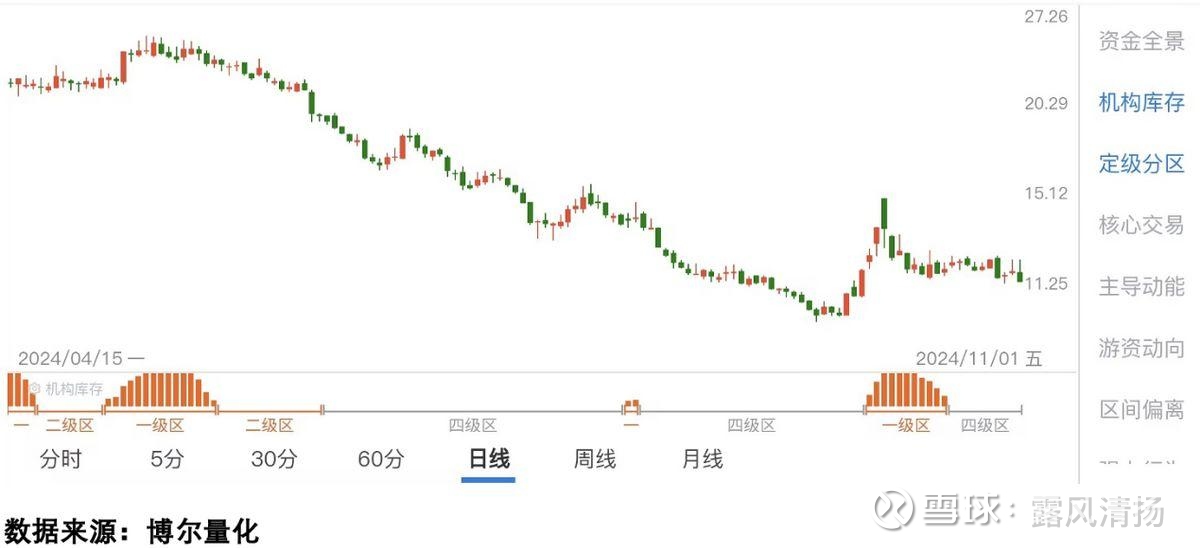

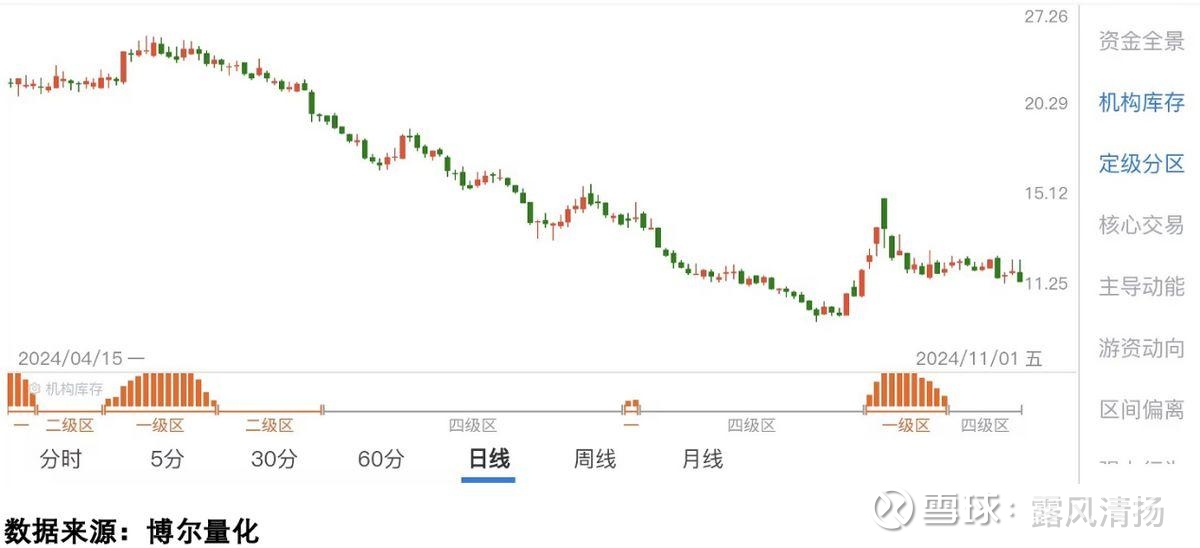

举个例子,去年9月那波行情中,"惠威科技"的表现就很能说明问题。通过量化工具可以看到,在股价剧烈波动期间,机构资金其实一直保持着相当的活跃度。这种时候最怕的就是被震出局。

PS:

上面就是「定级分区」数据,这里介绍一下「定级分区」,它有四种类型,

一级区:机构活跃,积极参与。

二级区:机构活跃程度不如一级,基本处于锁仓状态。

三级区、四级区:机构观望、放弃。

相反,"华统股份"在同一时期的走势就很能说明问题。虽然大盘在涨,但因为缺乏机构资金的持续参与,每次反弹都难以为继。这就像打牌时看对手的下注模式一样重要。

回到振东制药的。在我看来,这类创新药企的投资价值评估需要三个维度:

技术壁垒的真实性市场空间的确定性商业化能力的可靠性通过长期跟踪医疗健康板块的数据变化,我发现一个有趣的现象:真正具有突破性技术的企业,其资金流向往往呈现出独特的模式。就像侦探破案一样,数据痕迹会告诉我们很多故事。

记得有位投资大师说过:"在股市中,重要的不是你看到了什么,而是你看懂了什么。"这句话用在创新药投资上再合适不过了。为什么我们觉得股票难做,本质上来说,就是因为你没有看到真实的交易现象,如果你连真相都不看到,还谈什么盈利,所以先要从看到真相开始

最后想说,在这个信息过载的时代,我们更需要建立自己的"数据过滤器"。无论是医药创新还是其他赛道:

不要被表面消息迷惑学会从资金流向看本质建立自己的量化分析框架就像振东制药这个案例展示的:真正的投资机会往往藏在专业数据的细节里。与其盲目跟风,不如静下心来研究那些真正影响股价的核心变量。

好了,本篇就到这了,赠人玫瑰手有余香,谢谢点赞。

声明

以上相关信息是本人在网络收集,希望大家喜欢!

部分数据、信息,如有侵权,请联系本人删除。

本人不推荐任何个股与操作。所有以本人名义涉及投资利益关系的,都是骗子。