摩根士丹利预警:甲骨文CDS逼近历史峰值!

一、当华尔街开始用CDS下注时

一、当华尔街开始用CDS下注时

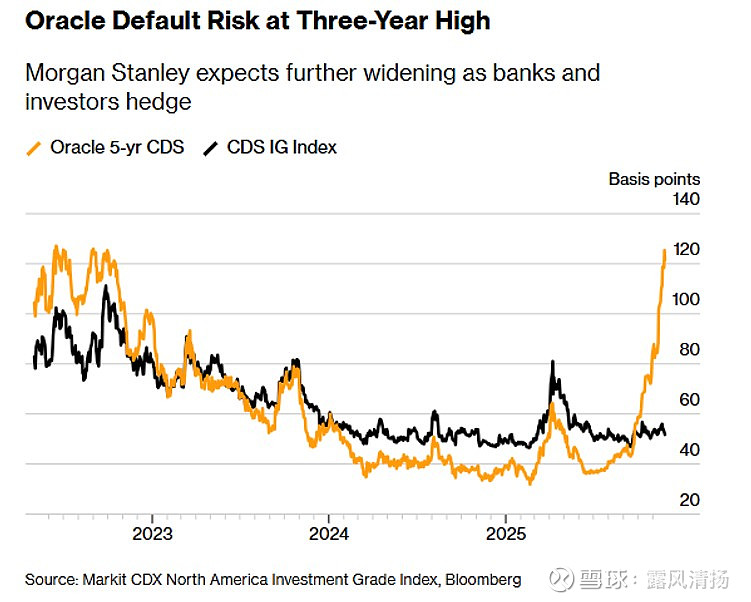

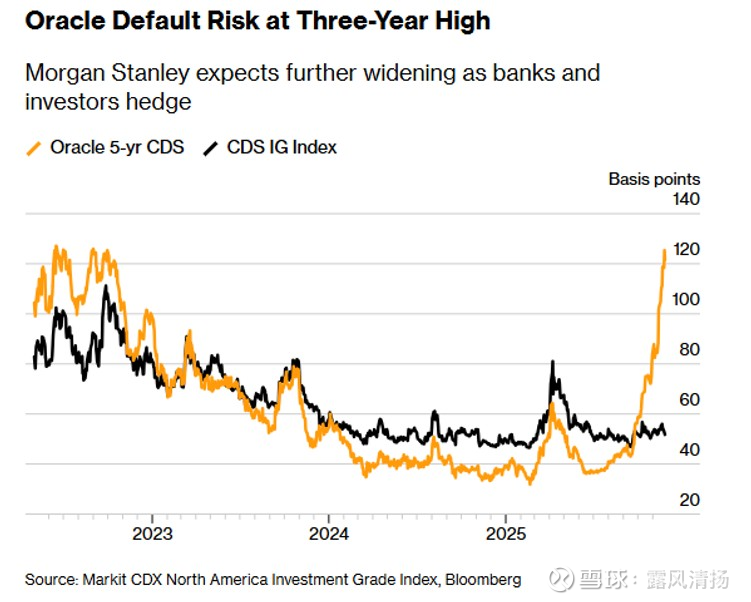

摩根士丹利那帮穿定制西装的家伙最近扔了颗炸弹——甲骨文的五年期信用违约互换(CDS)飙到125个基点,创三年新高。这帮人甚至暗示,要是甲骨文继续在AI军备竞赛里疯狂烧钱,2026年可能看到198基点的历史噩梦重演。

看着这张曲线图我就想笑,市场像个精神分裂患者——一边是甲骨文股价单日反弹4%,一边是CDS市场押注它可能违约。这让我想起复旦金融系教授常说的:"资本市场永远在交易预期差,而不是现实差。"就像2015年希腊债务危机时,CDS价格比现在甲骨文还夸张,但最终屁事没有。

二、AI豪赌背后的数字游戏甲骨文最近干了件疯狂的事:通过债券和贷款筹集了360亿美元。具体操作堪称华尔街教科书:

9月发行180亿美元高评级债券

11月搞到180亿美元数据中心项目贷款

但市场显然不吃这套。银行们一边给贷款,一边在CDS市场疯狂对冲风险,活像赌场里既当庄家又买保险的赌徒。这种精分操作导致甲骨文CDS表现比投资级指数烂得多——数据不会说谎,机构用真金白银投票了。

我翻出2008年雷曼兄弟的CDS数据对比,发现个有趣现象:当CDS突破150基点时,往往意味着市场认为违约概率超过20%。现在甲骨文离这个警戒线只差临门一脚。

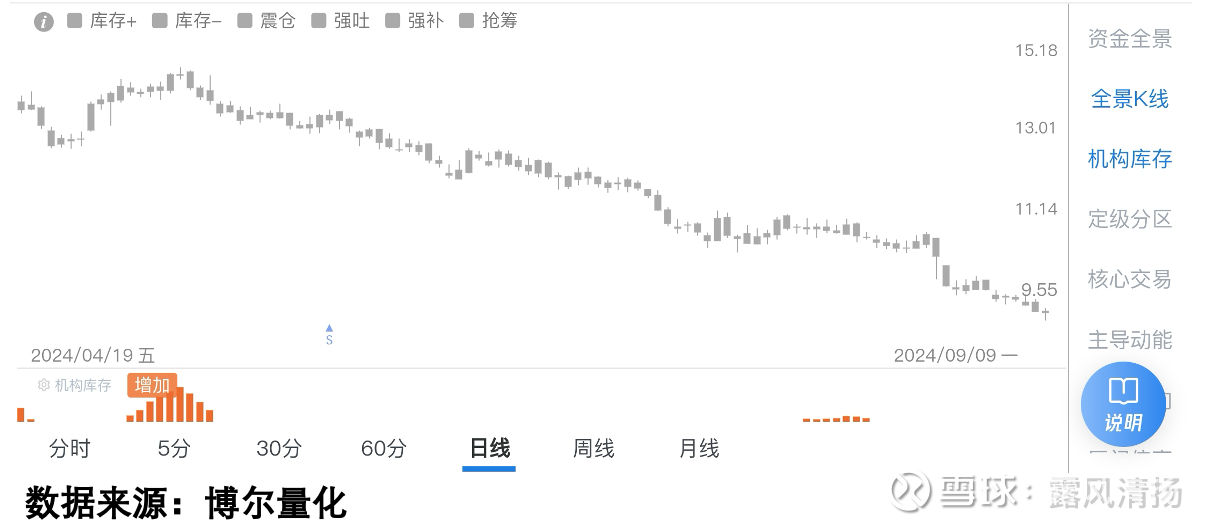

三、菜百股份的黄金魔咒说到预期差,我想起菜百股份这个经典案例。2024年黄金暴涨时,所有人都觉得这家老牌金店要起飞:

业绩增长16%

市盈率才8倍

股价长期横盘

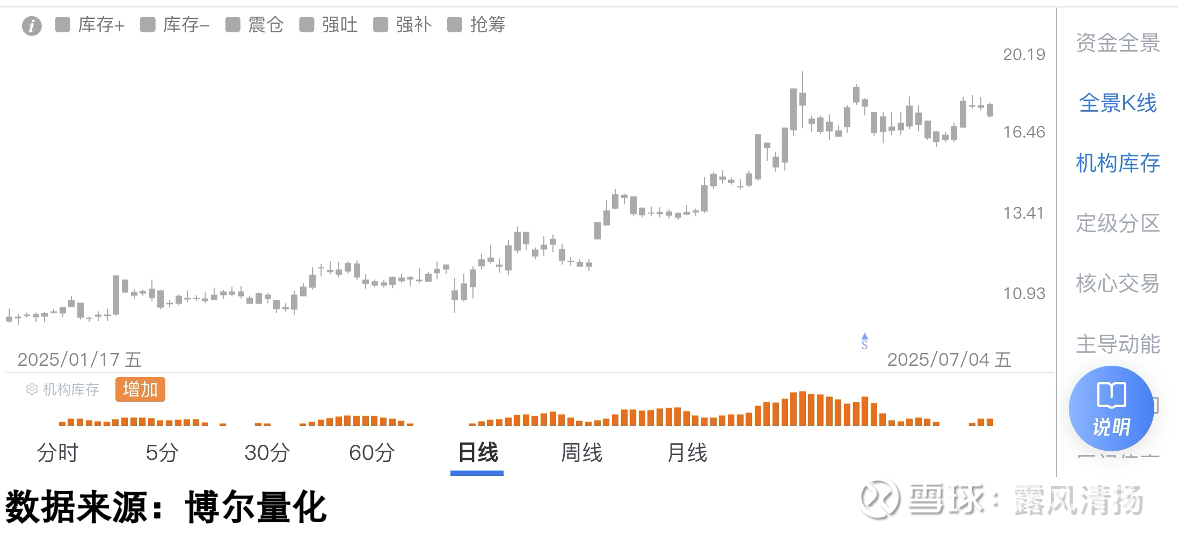

但量化系统显示的「机构库存」数据却在持续萎缩。结果?股价又跌了20%。到了2025年,同样的黄金牛市,同样的菜百股份,却走出完全不同的行情——秘密就在那张机构参与度图表里。

这两张图的对比简直可以写进行为金融学教材:同样的基本面,不同的资金态度,结果天壤之别。这印证了我导师那句话:"市场炒的是『我知道你不知道』的信息差。"

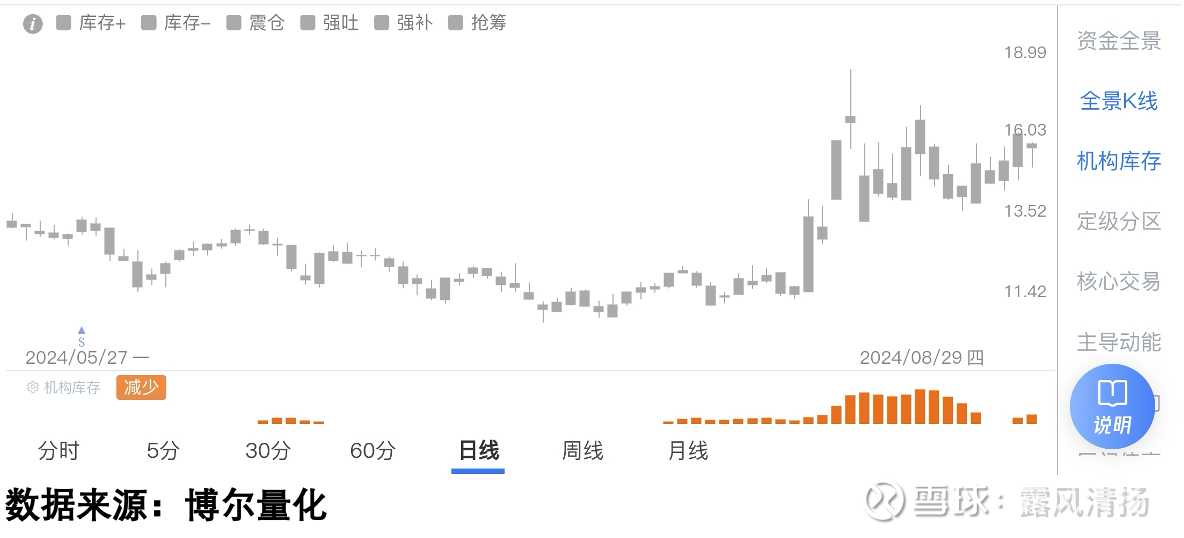

四、华为概念股的暗线逻辑去年华为海思概念炒得火热时,天邑股份上演了更精彩的戏码。2024年7月31日量化系统就监测到「机构库存」活跃度提升,但股价反而在8月2日发布会后下跌。传统技术派肯定觉得是"利好出尽",但数据告诉我们完全相反的故事。

看着这张资金流向图,我常想:要是散户能看懂这些橙色柱状图背后的语言,多少"洗盘"把戏会当场现形?机构最擅长的就是把简单事情复杂化,而量化工具的价值就是把复杂回归简单。

五、数据的祛魅力量回到开篇的甲骨文。摩根士丹利报告里有句话很有意思:"建议从债券+CDS基差交易转向直接买入CDS"。翻译成人话就是:别被表面数据忽悠,信用市场的预警信号比股价更真实。

这让我想起2018年腾讯遭遇"游戏寒冬"时的事。当时媒体都在唱衰,但港股衍生品市场的数据显示大机构在悄悄增持看涨期权。后来的故事大家都知道了——那些盯着K线图骂娘的人,完美错过了翻倍行情。

六、给普通投资者的生存指南在这个信息过载的时代,我有三条铁律:

警惕一致性预期:当所有媒体都在说同一件事时(比如"AI革命"),去看看衍生品市场怎么说

用数据透视表演:就像菜百股份的案例展示的,同样的故事可以讲出完全不同的结局

量化你的直觉:把"我觉得"变成"数据显示",这是摆脱韭菜命的关键

最后说回甲骨文。现在最该关注的不是它的AI能打败ChatGPT多少,而是下季度财报里会不会披露Stargate项目的具体资金安排——这才是决定那125个基点CDS会继续飙升还是回落的关键。

(声明:本文提及的所有案例及数据均来自公开渠道整理分析,仅供交流学习之用。金融市场变幻莫测,任何决策都需独立判断。记住:凡是以个人名义承诺收益的,不是傻子就是骗子。)