矿机矿服与矿共舞

核心观点;长期价值投资 - 涉矿成功率高、可复刻性强、业绩跳跃式增长且持续性强,跨越周期长;成长性想象空间大。

1、商品上行周期,矿企进入加速并购扩产大周期什么现象?:紫金、洛钼、江铜等都在加速并购扩产谁受益?

:矿山、矿机和矿服;矿机矿服订单持续高增预期,新耗材材料的颠覆,该行业业绩增速未必比矿山差!

2、谁的业绩弹性大?

中小市值矿机和矿服涉矿企业。

不仅矿机和矿服原有业务受益矿业Capex上行周期,快速发展;同时矿山收益也是极大增幅;业绩往往呈现跳跃式增长预期。

3、如何估值?

矿机矿服业务是基石,涉矿是再造发动机。涉矿模式,成功率高且可复刻性强(对矿山和管理的高熟悉程度是基石);成长的持续性强,跨越时间周期也长。参考当年金诚信成长过程中估值历程,T+2年的业绩,在不同风险偏好情景下给予12-15x。

4、成长空间怎么预期?

金诚信和中矿作为标杆,指明了未来可能的成长空间。后来者的成长空间取决于矿种、战略定位、管理层执行力等。

5、什么矿最容易被涉猎?

产业的反馈是,稀贵金属的项目丰富程度大于工业金属。

6、相关公司包括

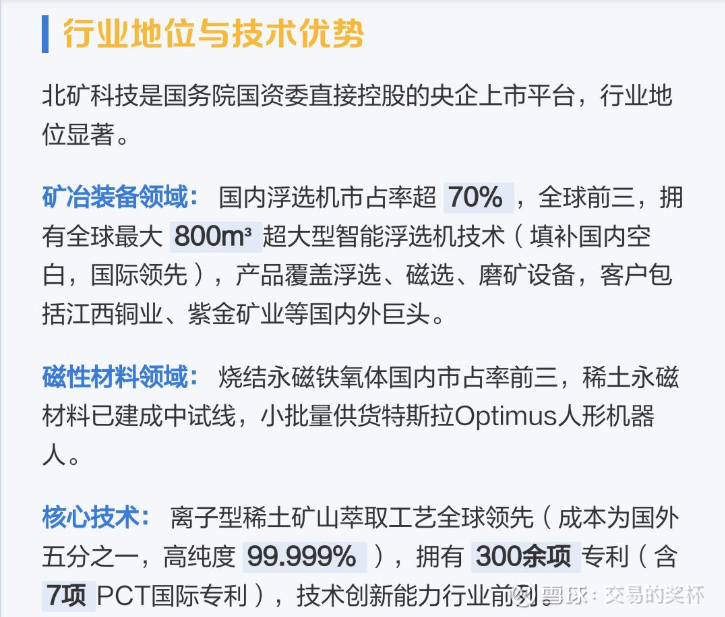

北矿科技: 矿冶装备浮选机市占率超70%(全球前三) + 稀土

北矿科技(600980):

矿治集团旗下主营矿冶装备和磁性材料的央企,大型浮选装备系统在国内矿山行业占据主导地位,高性能铁氧体磁性材料国内领先。

作为央企控股的选矿装备龙头,直接受益于深地开发带来的设备更新与技术升级需求,其产品已覆盖深部有色金属、稀有金属选矿全流程,成为矿山企业降本增效的关键抓手。

三大技术壁垒,构筑深地选矿核心竞争力

1、超大型智能装备全球领先:自主研发的 800 立方米超大型浮选机完成工业试验,处理能力位居全球前列,能耗降低 15%,已批量出口至塞尔维亚、刚果(金)等 “一带一路” 国家深部矿山项目,解决了深部矿石处理效率低、能耗高的行业痛点。

2、智能化技术突破深部开发难题:开发的选矿智能巡检机器人故障预测准确率超 90%,数字孪生系统可提升矿物回收率 3-5 个百分点,X 射线智能分选系统识别精度达 99.5%,让低品位深部矿石回收效率提升 25%,完美适配深地开采的复杂工况需求。

3、绿色技术契合政策导向:研发的浓密机、尾矿处理设备将资源化利用率提升 30%,符合 “双碳” 政策下矿山环保改造要求,在深部矿山生态保护中具备不可替代的作用。

业绩稳步增长,产能扩张打开成长空间

公司 2024 年实现营收 11.88 亿元,同比增长 27.84%;净利润 1.05 亿元,同比增长 15.33%,2025 年一季度毛利率维持在 25.69% 的较高水平。

产能方面,沧州智能矿冶装备产业基地已投产,高效节能装备产业化基地二期完工在即,将大幅提升深部选矿设备的生产能力。

客户结构上,公司服务五矿集团、紫金矿业等头部矿企,并覆盖全球 50 余个国家和地区,2024 年矿冶装备国内市场占有率稳居前列,订单增长确定性强。

作为行业标准主导制定者,持有 76 项专利,智能分选装备市占率超 30%,在深地经济商业化落地中,技术壁垒将转化为业绩护城河。

简评:现在这个阶段再去追矿确实有承担较大的回调风险,但是矿机与矿服这个分支的逻辑是非常不错的。北矿科技目前技术位置不错,涨幅还不高,值得关注。

$bkkj