摩尔线程和寒武纪 谁更值钱?

寒武纪成立于2016年,2020年ipo登陆科创板。

摩尔线程成立于2020年,2025年ipo登陆科创板。

一、研发方向对比

寒武纪聚焦 AI 专用芯片,走垂直深耕的研发与市场路线,目前已实现盈利;摩尔线程主打全功能 GPU,研发和市场布局偏向多元化,虽仍处亏损期但增长潜力大。

寒武纪:

聚焦 AI 专用,深耕垂直技术核心架构迭代:专注 ASIC 架构的 MLU 架构研发,围绕大模型需求不断优化智能处理器微架构和指令集,主打 AI 计算的极致性能,其产品在推理场景能让延迟降低 30% 且成本下降 45%,适配多款主流开源大模型。

产品针对性研发:以 “思元” 系列云端智能加速卡为核心研发重点,该系列是营收绝对主力,其中思元 590 芯片被视为英伟达 A100 的国产替代选项之一。同时逐步完善云端、边缘端、终端全覆盖的 AI 芯片产品矩阵,适配政企、安防、智能驾驶等垂直领域的 AI 训练与推理需求。

软件配套优化:围绕芯片产品搭建配套的基础系统软件平台,保障芯片在各类 AI 应用场景中高效运行,提升与下游应用的适配性。

摩尔线程:

主攻全功能 GPU,发力融合架构与生态架构创新突破:自研 MUSA 统一系统架构,目标是用一个架构同时承载 AI 计算、图形渲染、物理仿真及视频编解码功能,目前正推进万卡级平湖架构测试,通过零中断容错技术提升集群可靠性。此外还布局自动驾驶、机器人等边缘计算场景的智能 SoC 产品。

多场景产品研发:双线推进产品研发,数据中心 / 工作站端有 “MTT S” 系列,消费级有 “MTT” 系列显卡,既保证专业领域的算力,也满足消费级图形处理需求。其旗舰产品持续追赶国际水平,同时注重提升芯片在多场景下的兼容性。

生态适配研发:重点攻克生态兼容技术,通过 Musify 工具实现与 CUDA 生态兼容,适配 PyTorch 等主流框架,以及国产操作系统和 CPU,降低开发者迁移成本,同时通过开源策略和开发者大会等形式,推进生态共建。

二、市场前景对比

寒武纪:盈利稳定,依赖国产替代与客户拓展

核心机遇:一方面,大模型快速发展催生海量 AI 算力需求,国产替代窗口期持续打开,其芯片在政务、互联网头部企业中渗透率高,2025 年前三季度营收 46.07 亿元,净利润 16.05 亿元,已进入盈利兑现阶段。另一方面,公司技术积累深厚,手握 1369 项授权专利,产品在云端 AI 算力替代中认可度较高,2024 年出货量达 3.9 万颗,在国产 AI 芯片市场占据 15%-20% 份额。

潜在风险:赛道相对狭窄,市场天花板有限。且客户集中度极高,2024 年第一大客户销售额占总收入的 79.15%,大客户订单波动会直接影响业绩。同时,其芯片制程与英伟达存在 3nm 和 7nm 的差距,技术代差可能影响长期竞争力,叠加市盈率过高,估值已透支部分未来增长空间。

摩尔线程:增长迅猛,生态与盈利是关键变量

核心机遇:作为国内唯一的全功能 GPU 厂商,赛道稀缺性强,覆盖数据中心和消费级两大市场,其中图形渲染芯片的国产替代空间就约有 650 亿元。2022 - 2024 年营收复合增长率达 208.44%,2025 年上半年云服务领域订单增长 120%,且受益于 “东数西算” 等政策,获国有资本信贷支持,IPO 募资 80 亿元也将进一步助力技术研发。此外其产品覆盖范围广,长期若生态建成,有望复制英伟达的增长路径。

潜在风险:当前盈利压力巨大,2022 - 2024 年累计亏损超 50 亿元,盈利拐点预计在 2027 年。技术上,其旗舰产品性能与英伟达仍有差距,如 MTT S5000 的 FP32 算力仅为英伟达 H100 的一半,且 MUSA 生态成熟度远不及 CUDA。同时,公司被列入美国实体清单,面临先进制程代工和 IP 授权受限的问题,前五大客户占比超 98%,客户集中风险也较为突出。

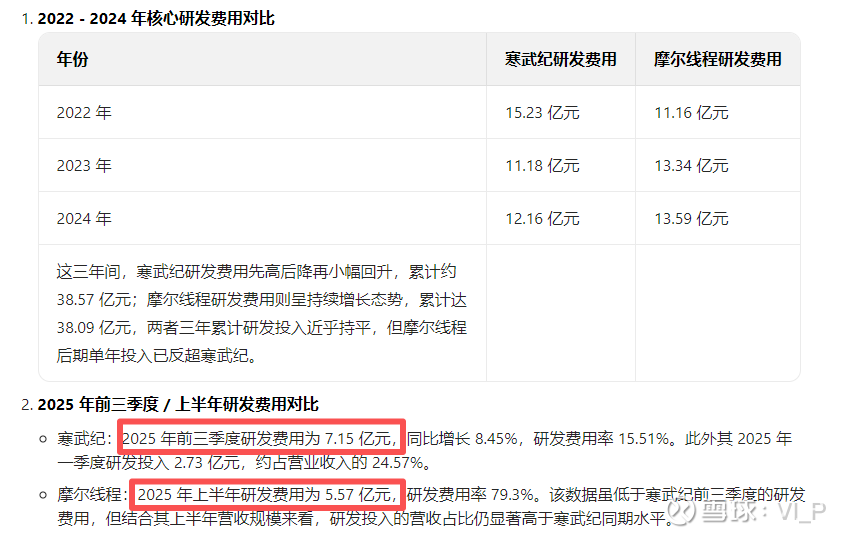

三、研发数据对比

研发费用占比都极高,体现了‘强研发’的公司属性,寒武纪由于2025年营收实现大幅增长,研发费用占比大幅下降。

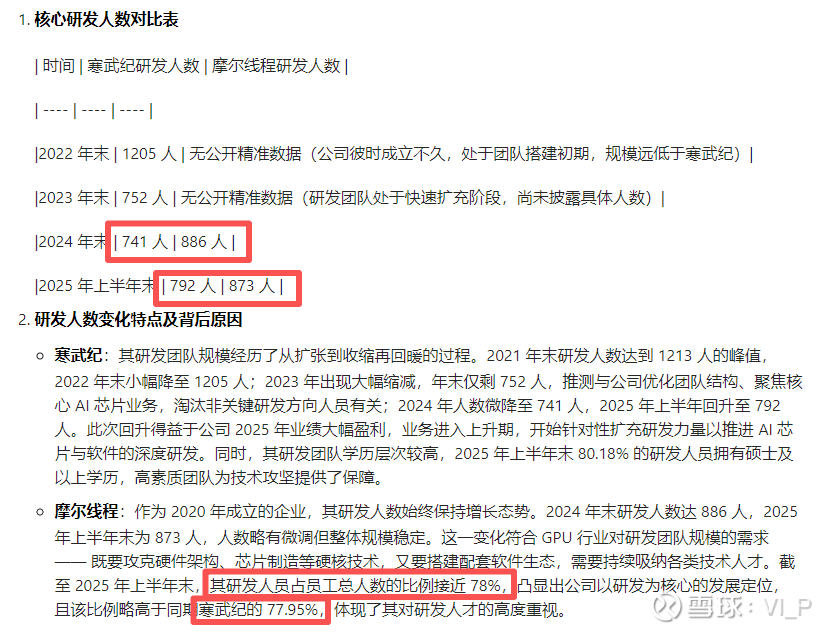

研发人数占比都极高,体现了‘强研发’的公司属性,总人数及研发人数,摩尔现场都略高于寒武纪。

摩尔线程后来居上,专利产出快速增长,总数已经完成超越,且增速远大于寒武纪。

四、营业/资产数据对比

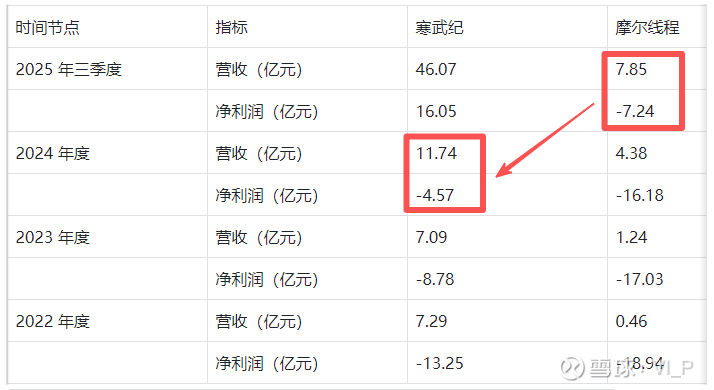

营业数据对比

寒武纪的市场节奏整体更早,已于今年实现营收大幅增长,并实现盈利。摩尔线程处于‘一年前’的寒武纪,且营收增速整体更高。

资产数据对比

两家公司目前净资产几乎相当,市净率PB值,摩尔线程远小于寒武纪,略低于英伟达。